También podría gustarte

- Modalidades de ImportaciónDocumento1 páginaModalidades de ImportaciónRONNY RAMBAYAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualMikeHernandezAún no hay calificaciones

- Operaciones AduanerasDocumento1 páginaOperaciones AduanerasVinelkys GutierrezAún no hay calificaciones

- La Revista de LaDocumento2 páginasLa Revista de LaOscarAún no hay calificaciones

- IMPORTACIONDocumento1 páginaIMPORTACIONdiana milena muñoz gomezAún no hay calificaciones

- Normas Tributarias Empresas Constructoras - Grupo#3 - Página 1Documento1 páginaNormas Tributarias Empresas Constructoras - Grupo#3 - Página 1Diego HCAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa Mentalalue colonioAún no hay calificaciones

- Eva1 Galilea RuizDocumento3 páginasEva1 Galilea RuizGalilea RuizAún no hay calificaciones

- Guia 8 SenaDocumento3 páginasGuia 8 SenaGina MendozaAún no hay calificaciones

- Obligaciones, Residencia Y Domicilio Fiscal S4. Actividad IntegradoraDocumento15 páginasObligaciones, Residencia Y Domicilio Fiscal S4. Actividad Integradoraalberto guerrero100% (1)

- Obligaciones, Residencia Y Domicilio Fiscal S4. Actividad IntegradoraDocumento15 páginasObligaciones, Residencia Y Domicilio Fiscal S4. Actividad Integradoraalberto guerreroAún no hay calificaciones

- Del Impuesto General A Las Ventas ResumenDocumento2 páginasDel Impuesto General A Las Ventas ResumenAndres PumaAún no hay calificaciones

- Grupo 10-Tema 11Documento21 páginasGrupo 10-Tema 11PAOLA YANDERI CERRON VELASQUEZAún no hay calificaciones

- Decreto DRAW BACK (Devolución de Impuestos de Importación A Los Exportadores)Documento1 páginaDecreto DRAW BACK (Devolución de Impuestos de Importación A Los Exportadores)Jafet Jiménez VergaraAún no hay calificaciones

- Mapa Conceptual - IvaDocumento1 páginaMapa Conceptual - Ivajuan c. pertuz100% (2)

- Regímenes AduanerosDocumento1 páginaRegímenes AduanerosMireya HGAún no hay calificaciones

- M8 - U2 - A2 - Formato (1) (1) 23-09-2020Documento15 páginasM8 - U2 - A2 - Formato (1) (1) 23-09-2020SAMARA HAILEN GONZALEZAún no hay calificaciones

- Libro 1Documento1 páginaLibro 1CARLOS ENRIQUE CRUZ MARAún no hay calificaciones

- HorizonteDocumento2 páginasHorizonteOscarAún no hay calificaciones

- GRUPO 11 - Principales Caracteristicas de Otros Regimenes AduanerosDocumento7 páginasGRUPO 11 - Principales Caracteristicas de Otros Regimenes AduanerosNathali PeñalozaAún no hay calificaciones

- Mapa Conceptual de Regimenes AduanerosDocumento1 páginaMapa Conceptual de Regimenes AduanerosMaria Virginia Apaza MachacaAún no hay calificaciones

- Contabilidad de Importaciones PDFDocumento8 páginasContabilidad de Importaciones PDFevelyn colomaAún no hay calificaciones

- Sesión 4. Sujetos de La Relación: Dafne SánchezDocumento11 páginasSesión 4. Sujetos de La Relación: Dafne SánchezDafne SánchezAún no hay calificaciones

- Obligaciones Tributarias-Caldeorn CarolineDocumento2 páginasObligaciones Tributarias-Caldeorn Carolinecaroline calderonAún no hay calificaciones

- Mapa Conceptual Sobre El IvaDocumento2 páginasMapa Conceptual Sobre El IvaZulayda Muñoz100% (1)

- Folleto ArancelesDocumento2 páginasFolleto ArancelesFernanda CruzAún no hay calificaciones

- Deposito FiscalDocumento17 páginasDeposito FiscalLeonardo GarzaAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualGregorio De Leon0% (1)

- PA-Mapa Mental - H2Documento2 páginasPA-Mapa Mental - H2JOEL JEREMAY RIOS BURGOAAún no hay calificaciones

- Impuesto Valor AgregadoDocumento2 páginasImpuesto Valor AgregadozaidaAún no hay calificaciones

- En Cada Compra Pagamos El Precio Del Bien Más El Porcentaje de Impuestos Que Se Le Aplica A Su CosteDocumento1 páginaEn Cada Compra Pagamos El Precio Del Bien Más El Porcentaje de Impuestos Que Se Le Aplica A Su CostePedro Damian Reyes RodriguezAún no hay calificaciones

- CAPITULO III, IV y VDocumento2 páginasCAPITULO III, IV y Vmirian tticaAún no hay calificaciones

- Mejoras en Bienes Arrendados - Tratamiento Contable y Tributario PDFDocumento5 páginasMejoras en Bienes Arrendados - Tratamiento Contable y Tributario PDFCristian David Mena Montes100% (2)

- Mejora de Bienes ArrendadosDocumento5 páginasMejora de Bienes Arrendadosespadabritanica92960% (2)

- Mapa Conceptual Valor en AduanasDocumento3 páginasMapa Conceptual Valor en AduanasTEN FEAún no hay calificaciones

- Tarea 8 ExportacionDocumento2 páginasTarea 8 ExportacionDavid MezarinoAún no hay calificaciones

- Cuadro DescriptivoDocumento1 páginaCuadro DescriptivoManuel SerranoAún no hay calificaciones

- Clasificación de Los Impuestos en ColombiaDocumento4 páginasClasificación de Los Impuestos en ColombiaKAREN JULIANA GOMEZ ROJAS0% (1)

- CasosDocumento6 páginasCasosrossmy4qmAún no hay calificaciones

- Mapa de ImpuestosDocumento2 páginasMapa de ImpuestosAna Yulieth CaceresAún no hay calificaciones

- SelvaDocumento1 páginaSelvaLUIS FERNANDO COAQUIRA HANCCOAún no hay calificaciones

- MapaDocumento1 páginaMapaAngie TizeAún no hay calificaciones

- S4s1 CONTABILIDAD Y TRIBUTACION INTERNACIONAL 2022Documento9 páginasS4s1 CONTABILIDAD Y TRIBUTACION INTERNACIONAL 2022Albert Palomino VargasAún no hay calificaciones

- Mapa Mental de Enajenación e Importación de BienesDocumento3 páginasMapa Mental de Enajenación e Importación de Bienesrana500050% (2)

- Esquema Elementos TributariosDocumento1 páginaEsquema Elementos Tributariosmilena lizcanoAún no hay calificaciones

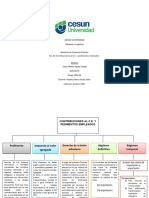

- U2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosDocumento2 páginasU2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosOscar GarateAún no hay calificaciones

- Actividad 1. Mapa Conceptual Sobre Los Elementos de Los Impuesto IndirectosDocumento3 páginasActividad 1. Mapa Conceptual Sobre Los Elementos de Los Impuesto IndirectosLucky Landero100% (1)

- Gastos Deducibles en La Determinacion de La Renta Neta de Tercera Categoria Art 37 LIRDocumento8 páginasGastos Deducibles en La Determinacion de La Renta Neta de Tercera Categoria Art 37 LIRCristianAún no hay calificaciones

- TALLER Unidad 2 - GESTION DE INGRESOS Y TRIBUTACION NUEVODocumento4 páginasTALLER Unidad 2 - GESTION DE INGRESOS Y TRIBUTACION NUEVOYamila peñaAún no hay calificaciones

- Correlacion LCEDocumento3 páginasCorrelacion LCEViviana Castelan VegaAún no hay calificaciones

- Indice:: Unidad 2: Relación Jurídico-TributariaDocumento18 páginasIndice:: Unidad 2: Relación Jurídico-TributariaGerardo GonzalezAún no hay calificaciones

- Triptico Final MenajeDocumento2 páginasTriptico Final MenajegarconxakepAún no hay calificaciones

- Cuadro Comparativo Modalidades de ImportacionDocumento5 páginasCuadro Comparativo Modalidades de Importacionluiscelis09hotmail.com67% (3)

- Actividad - ImpuestosDocumento12 páginasActividad - Impuestosdh19007Aún no hay calificaciones

- Segunda Actividad Disposiciones Legales Del Despacho AduaneroDocumento3 páginasSegunda Actividad Disposiciones Legales Del Despacho AduaneroLilian Betzabé Vázquez GonzálezAún no hay calificaciones

- ,lmhdgsafw WFERTYIUOPDocumento1 página,lmhdgsafw WFERTYIUOPGeorge MarmanilloAún no hay calificaciones

- IMPUESTOSDocumento8 páginasIMPUESTOSSilvia Mirely Bustos Cabrera100% (2)

- Mapa Metal IVADocumento1 páginaMapa Metal IVAYhomiAún no hay calificaciones

- Cuadro DescriptivoDocumento4 páginasCuadro DescriptivoLidia RodríguezAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Nif c9Documento14 páginasNif c9a-2020 p17 RODRIGUEZ TORRES PABLO MAURICIOAún no hay calificaciones

- Mercadotecnia InternacionalDocumento3 páginasMercadotecnia InternacionalMaydelin SolanoAún no hay calificaciones

- Informacion Financiera Del Balance GeneralDocumento9 páginasInformacion Financiera Del Balance GeneralMaydelin SolanoAún no hay calificaciones

- Ingresos Por Enajenacion de BienesDocumento10 páginasIngresos Por Enajenacion de BienesMaydelin SolanoAún no hay calificaciones

- Fundamentos de ContabilidadDocumento12 páginasFundamentos de ContabilidadMaydelin SolanoAún no hay calificaciones

- Formulación de HipótesisDocumento3 páginasFormulación de HipótesisMaydelin SolanoAún no hay calificaciones

- Presentacion Terminada Nif C 2 Intrumentos FinancierosDocumento67 páginasPresentacion Terminada Nif C 2 Intrumentos FinancierosJoshua Asi De SencilloAún no hay calificaciones

- Catalogo de CuentasDocumento12 páginasCatalogo de CuentasMaydelin SolanoAún no hay calificaciones

- Act 11Documento1 páginaAct 11Maydelin SolanoAún no hay calificaciones

- Nif c20Documento3 páginasNif c20Maydelin SolanoAún no hay calificaciones

- 307-Texto Del Artículo-509-1-10-20141105Documento14 páginas307-Texto Del Artículo-509-1-10-20141105Maydelin SolanoAún no hay calificaciones

- El Dinero Genera DineroDocumento2 páginasEl Dinero Genera DineroOtto SchlaefliAún no hay calificaciones

- Taller 3Documento17 páginasTaller 3andreina villaAún no hay calificaciones

- Tema 5Documento11 páginasTema 5Mariano Canul MooAún no hay calificaciones

- MICT 2018-v2Documento6 páginasMICT 2018-v2empiemAún no hay calificaciones

- Preguntas Sobre ARANCELDocumento6 páginasPreguntas Sobre ARANCELErika Geraldine Vacca HolguinAún no hay calificaciones

- Tarea 2Documento11 páginasTarea 2María Laura Vicente OrtízAún no hay calificaciones

- Tarea Cap 9 Semana 2 CompressDocumento8 páginasTarea Cap 9 Semana 2 CompressYbeAún no hay calificaciones

- Diapositivas TLC - FinalDocumento17 páginasDiapositivas TLC - FinalAntonio Jarslinthon Pardo MarquezAún no hay calificaciones

- Auditoria InternaDocumento76 páginasAuditoria InternaBelencita ArguetaAún no hay calificaciones

- Bertola Y Ocampo 2 - La Historia Económica de Las Jóvenes Republicas IndependientesDocumento8 páginasBertola Y Ocampo 2 - La Historia Económica de Las Jóvenes Republicas IndependientesAgustínAún no hay calificaciones

- Caso Retaceo GT01 GS20008Documento41 páginasCaso Retaceo GT01 GS20008Anna Sarai Gomez SiguenzaAún no hay calificaciones

- Estudio Del Trueque BoliviaDocumento62 páginasEstudio Del Trueque BoliviaMiguelAún no hay calificaciones

- Cadena Logistica en Transporte de ContenedoresDocumento19 páginasCadena Logistica en Transporte de Contenedoresdalfonso33Aún no hay calificaciones

- Resumen o SíntesisDocumento2 páginasResumen o SíntesisEnrique Rafael Reales FlorezAún no hay calificaciones

- Isai U3 Ea MaprDocumento7 páginasIsai U3 Ea MaprMarylu Paramo ReyesAún no hay calificaciones

- c.15 Derecho Comercial - Módulo 2 ADocumento17 páginasc.15 Derecho Comercial - Módulo 2 ATamara GonzalezAún no hay calificaciones

- Cuadro Resumen de MaterialesDocumento10 páginasCuadro Resumen de Materialesfelix mayta quispeAún no hay calificaciones

- Ciclo ContableDocumento43 páginasCiclo ContableMaria AlciriaAún no hay calificaciones

- B. 1. 9. Assadourian La Producción de La MercancíaDocumento13 páginasB. 1. 9. Assadourian La Producción de La MercancíaFede OntiveroAún no hay calificaciones

- Actos de ComercioDocumento4 páginasActos de ComercioJosué HernándezAún no hay calificaciones

- La Documentación MercantilDocumento30 páginasLa Documentación MercantilJorge Ruelas100% (3)

- Entregable 2-22-2Documento15 páginasEntregable 2-22-2IsaacziitOnerr Vargas DiazAún no hay calificaciones

- AlpacaDocumento10 páginasAlpacaNelson CastilloAún no hay calificaciones

- Datos Sobre La Exportacion e Importacion en GuatemalaDocumento6 páginasDatos Sobre La Exportacion e Importacion en GuatemalaMelanyPalalaAún no hay calificaciones

- 4.0 El Dinero y La Demanda MonetariaDocumento5 páginas4.0 El Dinero y La Demanda Monetariaadrian morenoAún no hay calificaciones

- Evaluacion Final Primer IntentoDocumento10 páginasEvaluacion Final Primer IntentoAna GrisalesAún no hay calificaciones

- Ensayo Sobre La Importancia de Los Mercados FinancierosDocumento5 páginasEnsayo Sobre La Importancia de Los Mercados FinancierosAndres ZuletaAún no hay calificaciones

- Lista Productos Avicultura 10 21Documento52 páginasLista Productos Avicultura 10 21Ventas ConexionAún no hay calificaciones

- Caso 1 Alhambra PalaceDocumento6 páginasCaso 1 Alhambra PalaceMarta TejolmAún no hay calificaciones

- Mercantilismo y FisiocraciaDocumento24 páginasMercantilismo y FisiocraciaMichell SmkAún no hay calificaciones