También podría gustarte

- Presentcion Regulación Aduanera Decreto 1165 PDFDocumento112 páginasPresentcion Regulación Aduanera Decreto 1165 PDFlorena arrieta100% (3)

- Sistema Aduanero Colombiano PDFDocumento55 páginasSistema Aduanero Colombiano PDFLUISA PIRAZAN CIFUENTESAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Recurso Potestativo de Reposicion RevDocumento3 páginasRecurso Potestativo de Reposicion Revcristikuello50% (2)

- Nacimiento y Extinción de La Deuda AduaneraDocumento2 páginasNacimiento y Extinción de La Deuda AduaneraKevin Narvaez HuarcayaAún no hay calificaciones

- Cuadro Comparativo Regimenes AduanerosDocumento4 páginasCuadro Comparativo Regimenes AduanerosMarlon RodriguezAún no hay calificaciones

- Qué Relación Guarda Los OEA Con El DFIDocumento2 páginasQué Relación Guarda Los OEA Con El DFIJuan Carlos Hernandez GomezAún no hay calificaciones

- Junia Una Mujer ApóstolDocumento6 páginasJunia Una Mujer ApóstolVictor Bortolotti100% (1)

- Acta Notarial Traspaso de Agua y Energia ElectricaDocumento5 páginasActa Notarial Traspaso de Agua y Energia ElectricaleonAún no hay calificaciones

- Infierno de Hormigon INFIERNO DE HORMIGO PDFDocumento143 páginasInfierno de Hormigon INFIERNO DE HORMIGO PDFHumberto GuglielmelliAún no hay calificaciones

- Operadores de Comercio ExteriorDocumento4 páginasOperadores de Comercio ExteriorElmer ArapaAún no hay calificaciones

- Gloria - Romero - Control 1Documento4 páginasGloria - Romero - Control 1GUILLERMO COLLIPALAún no hay calificaciones

- Legislación Mexicana en Materia de Valoración Aduanera.Documento12 páginasLegislación Mexicana en Materia de Valoración Aduanera.Vel Itz100% (1)

- Ingo y DragoDocumento7 páginasIngo y DragoVale Viveros Reyes100% (2)

- La Revista de LaDocumento2 páginasLa Revista de LaOscarAún no hay calificaciones

- Entregable 1 CeDocumento4 páginasEntregable 1 CeDiana HernándezAún no hay calificaciones

- Decreto 360 Del 7 de Abril de 2021 - Modifica El Decreto 1165 de 2019Documento97 páginasDecreto 360 Del 7 de Abril de 2021 - Modifica El Decreto 1165 de 2019IngridTorresAún no hay calificaciones

- Decreto 360 Del 7 de Abril de 2021Documento263 páginasDecreto 360 Del 7 de Abril de 2021Ronald Vasquez SanchezAún no hay calificaciones

- Depositos de AlmacenDocumento18 páginasDepositos de AlmacenffabbianyAún no hay calificaciones

- Cuadro, Regimenes AduanerosDocumento12 páginasCuadro, Regimenes AduanerosZury Venegas.Aún no hay calificaciones

- ¡¿R Rul 9Documento4 páginas¡¿R Rul 9Yover Anaya SandovalAún no hay calificaciones

- Listado Codigos Usuario AduaneroDocumento12 páginasListado Codigos Usuario AduaneroEduarAún no hay calificaciones

- Depósito FiscalDocumento25 páginasDepósito FiscalEdgar CarrilloAún no hay calificaciones

- Infografia Importación 1.Documento2 páginasInfografia Importación 1.yamiris jacomeAún no hay calificaciones

- 3.1.3. Situación Fiscal de Los Regímenes Definitivos.Documento2 páginas3.1.3. Situación Fiscal de Los Regímenes Definitivos.cecilia maciazAún no hay calificaciones

- Maritimo Aereo-2Documento29 páginasMaritimo Aereo-2Ana Ramos RoblesAún no hay calificaciones

- Tarea n4 Segundo ParcialDocumento9 páginasTarea n4 Segundo ParcialHilary MedinaAún no hay calificaciones

- PERCEPCIONESDocumento28 páginasPERCEPCIONESKatherin Stefany Kayajuis cruzAún no hay calificaciones

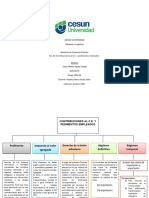

- U2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosDocumento2 páginasU2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosOscar GarateAún no hay calificaciones

- Regimenes AduanerosDocumento9 páginasRegimenes AduanerosDaythe Dominguez ZambranoAún no hay calificaciones

- InfografíaDocumento1 páginaInfografíaIris CabelloAún no hay calificaciones

- Act Apren1 AMGDocumento8 páginasAct Apren1 AMGCHRISTIAN RODRIGUEZAún no hay calificaciones

- Resolucion 4352Documento12 páginasResolucion 4352bahiamussioAún no hay calificaciones

- Ey Tax Alert Nov6 Reformas Reglamento Facilitacion Aduanera Comercio Librov Codigo Organico Produccion Comercio InversionesDocumento10 páginasEy Tax Alert Nov6 Reformas Reglamento Facilitacion Aduanera Comercio Librov Codigo Organico Produccion Comercio InversionesLuis LaraAún no hay calificaciones

- Actividad 6. LOGISTICAINTDocumento4 páginasActividad 6. LOGISTICAINTDania RabagoAún no hay calificaciones

- Unidad 4. Cdel Destino Aduanero en La ImportaciDocumento127 páginasUnidad 4. Cdel Destino Aduanero en La ImportaciAngie GuerreroAún no hay calificaciones

- Legislación Aduanera EcuadorDocumento45 páginasLegislación Aduanera EcuadorAndy Mendoza ArgandoñaAún no hay calificaciones

- Comercio Exterior (Unidad 01) Legislación Aduanera IiDocumento4 páginasComercio Exterior (Unidad 01) Legislación Aduanera IiJorge HesniAún no hay calificaciones

- MapaDocumento1 páginaMapaAngie TizeAún no hay calificaciones

- M8 U2 A2 LEMM RegistrosDocumento15 páginasM8 U2 A2 LEMM RegistrosLeticia Madrid MorenoAún no hay calificaciones

- L5 Regimenes AduanerosDocumento27 páginasL5 Regimenes AduanerosMarybi V-aAún no hay calificaciones

- Operaciones Especiales AduanerasDocumento21 páginasOperaciones Especiales AduanerasPAULA ANDREA GARZON NUÑEZAún no hay calificaciones

- U2 A3 JmyDocumento9 páginasU2 A3 JmyJosue Montero YedraAún no hay calificaciones

- La RegularizaciónDocumento22 páginasLa RegularizaciónMiriam DuqueAún no hay calificaciones

- CONTENEDORESDocumento12 páginasCONTENEDORESBanner Carranza CamposAún no hay calificaciones

- Lectura 02 - DrawbackDocumento3 páginasLectura 02 - DrawbackFlor Dulcinea ContrerasAún no hay calificaciones

- DocDocumento26 páginasDoclizaAún no hay calificaciones

- Cuadro Comparativo 2 NOVDocumento5 páginasCuadro Comparativo 2 NOVEleazar TitoAún no hay calificaciones

- PC 2 - Grupo 7-1Documento24 páginasPC 2 - Grupo 7-1LeticiaAún no hay calificaciones

- Flujograma ATPA Tramites y Procedimientos Aduaneros IIDocumento4 páginasFlujograma ATPA Tramites y Procedimientos Aduaneros IIBarbara ramosAún no hay calificaciones

- Ley AduaneraDocumento2 páginasLey AduaneraLizet ChavezAún no hay calificaciones

- Cuadro Comparativo - Programas de ComercioDocumento5 páginasCuadro Comparativo - Programas de ComercioAri Robledo100% (1)

- Presentación Unidad 5 Parte 2Documento51 páginasPresentación Unidad 5 Parte 2Hannia IdalyAún no hay calificaciones

- Actividad 3Documento5 páginasActividad 3DARWIN ADRIAN BEDOYA CONTRERASAún no hay calificaciones

- Fisco y Relacion de MercaderíasDocumento1 páginaFisco y Relacion de MercaderíasBrandon PerezAún no hay calificaciones

- Procedimiento Sancionatorio Contravenciones TributariasDocumento18 páginasProcedimiento Sancionatorio Contravenciones TributariasJuan Yupanqui CalleAún no hay calificaciones

- A2 DF MCCMDocumento6 páginasA2 DF MCCMConsuelo CheAún no hay calificaciones

- Curso Actualización - IDocumento18 páginasCurso Actualización - IFranklin CáceresAún no hay calificaciones

- Almacenes Aduaneros WordDocumento19 páginasAlmacenes Aduaneros WordAnonymous Hy99nkiAún no hay calificaciones

- DrawbackDocumento3 páginasDrawbackLuis Antonio Rojas GarciaAún no hay calificaciones

- Obligaciones Tributarias-Caldeorn CarolineDocumento2 páginasObligaciones Tributarias-Caldeorn Carolinecaroline calderonAún no hay calificaciones

- Actividad 13 - Procedimiento TributarioDocumento27 páginasActividad 13 - Procedimiento TributarioAmalia CruzAún no hay calificaciones

- Folleto Perfil AduaneroDocumento2 páginasFolleto Perfil AduaneroLuis ForeroAún no hay calificaciones

- Resumen 2do ParcialDocumento14 páginasResumen 2do ParcialRocío GualtieriAún no hay calificaciones

- Transportes El Amigo Del Norte SacDocumento23 páginasTransportes El Amigo Del Norte Sacmirella guerrero sausaAún no hay calificaciones

- Formulario FinalDocumento9 páginasFormulario Finalwilber jonny aguilar uturuncoAún no hay calificaciones

- Exp. 00944-2018-0-0501-JR-CI-01 - Resolución - 32847-2021Documento1 páginaExp. 00944-2018-0-0501-JR-CI-01 - Resolución - 32847-2021Jgamarra WaronesAún no hay calificaciones

- Proyecto Juez de Paz Educativo 1Documento40 páginasProyecto Juez de Paz Educativo 1Yean DelheAún no hay calificaciones

- Eda 4 Sesion 1 DPCC Vilma SotoDocumento5 páginasEda 4 Sesion 1 DPCC Vilma SotoBrian Cordova PunccaAún no hay calificaciones

- Planteo de Ecuaciones para Primero de SecundariaDocumento5 páginasPlanteo de Ecuaciones para Primero de SecundariaQuímica E.G.BAún no hay calificaciones

- A Partir de Mañana en Mi M PDFDocumento2 páginasA Partir de Mañana en Mi M PDFRoberto AntillonAún no hay calificaciones

- Argumento Pelicula AgoraDocumento2 páginasArgumento Pelicula AgoraLuciiCialone100% (1)

- Enfermedades de La PróstataDocumento3 páginasEnfermedades de La PróstataAstridPerezAún no hay calificaciones

- ACTA DE TERMINACION DE ACTIVIDADES 02 - Levantamiento de Observaciones (Presentado AYABACAS) ºDocumento2 páginasACTA DE TERMINACION DE ACTIVIDADES 02 - Levantamiento de Observaciones (Presentado AYABACAS) ºhenryscribd72Aún no hay calificaciones

- Moot UpcDocumento8 páginasMoot UpcDaniel Alache MorochoAún no hay calificaciones

- Pliego de Posiciones Nora Irene L'oreal Mexico Servicios, S.A. de C.V.Documento2 páginasPliego de Posiciones Nora Irene L'oreal Mexico Servicios, S.A. de C.V.Guadalupe MartinezAún no hay calificaciones

- Caperucita Azul PDFDocumento3 páginasCaperucita Azul PDFRodri FrancoAún no hay calificaciones

- Trabajo Práctico #4Documento7 páginasTrabajo Práctico #4Jose Luis Eguez JustinianoAún no hay calificaciones

- Clase 1Documento4 páginasClase 1Cristian GarciaAún no hay calificaciones

- Semana 1 Derecho Procesal de TrabajoDocumento14 páginasSemana 1 Derecho Procesal de TrabajoLOURDES ELIZABETH CASTRO RILEYAún no hay calificaciones

- Por La Fe de Los Cuatro Amigos de Un Paralítico Jesús Pudo SanarloDocumento4 páginasPor La Fe de Los Cuatro Amigos de Un Paralítico Jesús Pudo Sanarlomaria cobeñasAún no hay calificaciones

- Adminstraciónfinanciera - Quiebra de SupermercadosDocumento2 páginasAdminstraciónfinanciera - Quiebra de SupermercadosYesus EspinozaAún no hay calificaciones

- Oma 018 Lista de CapacidadesDocumento47 páginasOma 018 Lista de Capacidadesfrancisco lizarzaburuAún no hay calificaciones

- Orientaciones Acerca de Los Temas Del Curso y La Bibliografía Básica - Clínica 1 Año 2022Documento2 páginasOrientaciones Acerca de Los Temas Del Curso y La Bibliografía Básica - Clínica 1 Año 2022Sabrina VillalbaAún no hay calificaciones

- CASO 17 PsicopatologiaDocumento5 páginasCASO 17 PsicopatologiaLauraCristhinaValenciaAún no hay calificaciones

- Manual de Disturbios CivilesDocumento30 páginasManual de Disturbios CivilesElias Alvarado FloresAún no hay calificaciones

- Infografia Poder PublicoDocumento1 páginaInfografia Poder PublicoCordova AlanaAún no hay calificaciones

- Sistema Procesal en El PerúDocumento1 páginaSistema Procesal en El PerúLucero Asto RojasAún no hay calificaciones