También podría gustarte

- Análisis integral de las deducciones 2019De EverandAnálisis integral de las deducciones 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Libro Auditoria - Ana Carolina LaguíaDocumento333 páginasLibro Auditoria - Ana Carolina LaguíaCele MuñozAún no hay calificaciones

- Consolidación de Estados Financieros Producto Integrador de AprendizajeDocumento30 páginasConsolidación de Estados Financieros Producto Integrador de AprendizajeEduardo Garza100% (1)

- Dinamica de CuentasDocumento15 páginasDinamica de CuentasAngelica Armas Huaman85% (26)

- Cuentas de Origen DeudorDocumento8 páginasCuentas de Origen DeudorReyna Alvares100% (1)

- Modelos de Valoración de StartupsDocumento16 páginasModelos de Valoración de StartupsÁlvaroAún no hay calificaciones

- Cargo y AbonoDocumento21 páginasCargo y AbonoYASURIT RODRÍGUEZ100% (1)

- Glosario de CuentasDocumento5 páginasGlosario de CuentasKristyna SantiagoAún no hay calificaciones

- ALICORP - Analisis de Ratios - DupontDocumento16 páginasALICORP - Analisis de Ratios - DupontMilton Bryan A A100% (1)

- TIG - Landmark - Informe Final PDFDocumento22 páginasTIG - Landmark - Informe Final PDFOriana MarquezAún no hay calificaciones

- Tarea Elaboración de Un Catálogo de CuentasDocumento6 páginasTarea Elaboración de Un Catálogo de CuentasAlan Polvon100% (1)

- Busque Cada Una de Las Siguientes Cuentas y Explique Su Utilidad, Es Decir, SuDocumento11 páginasBusque Cada Una de Las Siguientes Cuentas y Explique Su Utilidad, Es Decir, Suangie carolina ortiz angaritaAún no hay calificaciones

- Dinámica de CuentasDocumento10 páginasDinámica de CuentasKleber RiveraAún no hay calificaciones

- Dinámica 13 Y 67Documento9 páginasDinámica 13 Y 67BY spritmasterAún no hay calificaciones

- 8 Cuentas de Orden Grupo 5Documento9 páginas8 Cuentas de Orden Grupo 5Jose GARRO VEGAAún no hay calificaciones

- RUBRODocumento8 páginasRUBRORobert Alejandro Espinoza VegaAún no hay calificaciones

- 1305 Clientes: DescripciónDocumento4 páginas1305 Clientes: DescripciónvalentinaAún no hay calificaciones

- Taller Sobre Pasivos y Patrimonio-1Documento8 páginasTaller Sobre Pasivos y Patrimonio-1PaulaAún no hay calificaciones

- Rubro 25 Plan C. FinancieroDocumento12 páginasRubro 25 Plan C. FinancieroJANETHAún no hay calificaciones

- Cuenta 21Documento6 páginasCuenta 21LeslyAún no hay calificaciones

- Definicion de CuentasDocumento7 páginasDefinicion de CuentasFranco Rodriguez CañeteAún no hay calificaciones

- Cuentas de Activo y PasivoDocumento4 páginasCuentas de Activo y PasivoMilton JavierAún no hay calificaciones

- Descripcion y Dinamicas de CuentasDocumento7 páginasDescripcion y Dinamicas de CuentasRoimer DiazAún no hay calificaciones

- Descripción y Dinámica de Las Cuentas Del ActivoDocumento8 páginasDescripción y Dinámica de Las Cuentas Del ActivoDaniela ROJAS PERDOMOAún no hay calificaciones

- Cuentas Rubro 25 y 26 Plan Contable para Insituciones FinancierasDocumento6 páginasCuentas Rubro 25 y 26 Plan Contable para Insituciones FinancierasJacosu0% (1)

- Taller Aplicando Al PUCDocumento15 páginasTaller Aplicando Al PUCEvelyn ParraAún no hay calificaciones

- Manual de Aplicación de CuentasDocumento10 páginasManual de Aplicación de CuentasJairo MoisesAún no hay calificaciones

- Instructivo Del Plan de CuentasDocumento12 páginasInstructivo Del Plan de Cuentasfernando villegasAún no hay calificaciones

- Alquileres Pagados AnticipadosDocumento2 páginasAlquileres Pagados AnticipadosLuis TánchezAún no hay calificaciones

- Descripcion y Dinamica de Las CuentasDocumento9 páginasDescripcion y Dinamica de Las CuentasJulio Cesar HernandezAún no hay calificaciones

- Descripcion de La Cuentas de Un Catalogo de CuentasDocumento7 páginasDescripcion de La Cuentas de Un Catalogo de CuentasFranklin Sanchez BelloAún no hay calificaciones

- Taller Aplicando El Plan Único de CuentasDocumento22 páginasTaller Aplicando El Plan Único de CuentasMaria IsabelAún no hay calificaciones

- Rubro 15 Cuenta S Por PagarDocumento42 páginasRubro 15 Cuenta S Por PagarCN ANDREA JIMENA PERALES LEONARDOAún no hay calificaciones

- Cuenta 40Documento8 páginasCuenta 40Anonymous QujwUmV100% (1)

- CUENTASDocumento3 páginasCUENTASLudmila HerreroAún no hay calificaciones

- ContingentesDocumento13 páginasContingentesAnais GironAún no hay calificaciones

- Diapositivas Uniguajira AdmonDocumento13 páginasDiapositivas Uniguajira AdmonEliana Plata PlataAún no hay calificaciones

- Sise - Semana 03 - Cont. BancariaDocumento76 páginasSise - Semana 03 - Cont. BancariaMarisela Maytahuari manihuariAún no hay calificaciones

- 8-03 Mañana 1. Consultar La Descripción y La Dinámica de Las Siguientes Cuentas: 1105 Caja Rta: DescripciónDocumento15 páginas8-03 Mañana 1. Consultar La Descripción y La Dinámica de Las Siguientes Cuentas: 1105 Caja Rta: DescripciónFreyneth JaimesAún no hay calificaciones

- PCF PasivoDocumento44 páginasPCF PasivoCARLOS PEREZ VALQUIAún no hay calificaciones

- Manual ContableDocumento22 páginasManual Contableecanizales04Aún no hay calificaciones

- Rubro 25 CSFDocumento5 páginasRubro 25 CSFJuver AleAún no hay calificaciones

- Contingent EsDocumento26 páginasContingent EsAnais GironAún no hay calificaciones

- Obligaciones FinancierasDocumento9 páginasObligaciones FinancierasBrilliz MedinaAún no hay calificaciones

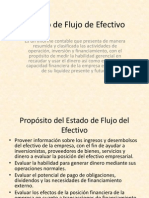

- Estado de Flujo de EfectivoDocumento16 páginasEstado de Flujo de EfectivoLorenita HerreraAún no hay calificaciones

- Utilización Del Catalogo de Cuentas de La Empresa - Prácticas ContablesDocumento7 páginasUtilización Del Catalogo de Cuentas de La Empresa - Prácticas ContablesGa BpAún no hay calificaciones

- Cuenta 15Documento7 páginasCuenta 15JackelineLauraQuispeAún no hay calificaciones

- Eviidenciia 1Documento11 páginasEviidenciia 1Michael ScottAún no hay calificaciones

- Resumen General - Cuentas Del Pasivo, Patrimonio, Ingresos, Gastos y Costos PDFDocumento6 páginasResumen General - Cuentas Del Pasivo, Patrimonio, Ingresos, Gastos y Costos PDFliceth burgosAún no hay calificaciones

- Resumen General - Cuentas Del Pasivo, Patrimonio, Ingresos, Gastos y Costos PDFDocumento6 páginasResumen General - Cuentas Del Pasivo, Patrimonio, Ingresos, Gastos y Costos PDFliceth burgosAún no hay calificaciones

- Curso Dirigido InstitucionesDocumento6 páginasCurso Dirigido InstitucionesMesli Avila SumaranAún no hay calificaciones

- Contabilidad de PasivosDocumento31 páginasContabilidad de PasivosJanier OrtizAún no hay calificaciones

- Crediscotia CalculoDocumento13 páginasCrediscotia CalculoMercedes JinezAún no hay calificaciones

- PUCDocumento22 páginasPUCDeivyAún no hay calificaciones

- Cuentas Del Balance GeneralDocumento7 páginasCuentas Del Balance GeneralLuis Mijangos100% (1)

- Tema 8Documento4 páginasTema 8SALANCA2Aún no hay calificaciones

- Manual ContableDocumento22 páginasManual ContableZahid PazAún no hay calificaciones

- Ilovepdf MergedDocumento16 páginasIlovepdf Mergedestefanisilva709Aún no hay calificaciones

- Resumen de Cuentas de La Unidad 4Documento8 páginasResumen de Cuentas de La Unidad 4Fatima GorositoAún no hay calificaciones

- Avance Manual de Cuentas (Cuentas de BG) - 1Documento26 páginasAvance Manual de Cuentas (Cuentas de BG) - 1Dani. MejiaAún no hay calificaciones

- Contabilidad General ComercialDocumento11 páginasContabilidad General ComercialsaraAún no hay calificaciones

- Elemento 4Documento14 páginasElemento 4Alexj Arvil AraAún no hay calificaciones

- Dinamica Cuenta 4Documento17 páginasDinamica Cuenta 4DanielitoPineditoBacallitaAún no hay calificaciones

- Taller Dinámica de Cuenta ContablesDocumento9 páginasTaller Dinámica de Cuenta ContablesSergio VargasAún no hay calificaciones

- Boletín Ejercicios Tema 4Documento4 páginasBoletín Ejercicios Tema 4Jessica TaboadaAún no hay calificaciones

- Cementos Argos V5Documento28 páginasCementos Argos V5Patricia Díaz PradaAún no hay calificaciones

- Ratios Supermercados Peruanos-EnviadoDocumento16 páginasRatios Supermercados Peruanos-EnviadoKarol Guillen SJAún no hay calificaciones

- Como Elaborar El Estado de Costo de Produccion y VentaDocumento15 páginasComo Elaborar El Estado de Costo de Produccion y Ventamassimo fideleoAún no hay calificaciones

- Titulizaciones - Grupo 5Documento6 páginasTitulizaciones - Grupo 5JULIO ANTONIO YANTUCHE COSAún no hay calificaciones

- Lisseth Lara 29516193 Informe Unidad II Interes Simple Matematica FinancieraDocumento25 páginasLisseth Lara 29516193 Informe Unidad II Interes Simple Matematica FinancieraLisseth LaraAún no hay calificaciones

- Unidad III Cco118 2023Documento29 páginasUnidad III Cco118 2023Ernesto PerezAún no hay calificaciones

- Actividad 6 INFORME: CALCULO Y ANALISIS DEL UODI, CAPITAL DE LA EMPRESA, CPPC Y SISTEMAS DE VALOR AGREGADODocumento15 páginasActividad 6 INFORME: CALCULO Y ANALISIS DEL UODI, CAPITAL DE LA EMPRESA, CPPC Y SISTEMAS DE VALOR AGREGADOkaterineAún no hay calificaciones

- Tirilas de Las AzDocumento10 páginasTirilas de Las Azdaniel moralesAún no hay calificaciones

- Electiva I FinanzasDocumento15 páginasElectiva I FinanzasJennifer Maldonado OrtizAún no hay calificaciones

- Eeff de PilDocumento49 páginasEeff de PilHortencia QuisAún no hay calificaciones

- Caso Furniture - HaydaDocumento13 páginasCaso Furniture - HaydaHAYDA OBANDOAún no hay calificaciones

- SEM03 - SOL RevDocumento23 páginasSEM03 - SOL Revgin crAún no hay calificaciones

- ACtividad 7Documento15 páginasACtividad 7Arley FuelantalaAún no hay calificaciones

- EJERCICIO GRUPALLa Calera PIG SAC - AnálisisDocumento14 páginasEJERCICIO GRUPALLa Calera PIG SAC - AnálisisRenato Gallardo GarciaAún no hay calificaciones

- Temario Otoño 2018 (Fundamentos de Finanzas) VFDocumento8 páginasTemario Otoño 2018 (Fundamentos de Finanzas) VFPrimo de RiveraAún no hay calificaciones

- Manual Descriptivo Cuentas IDADocumento301 páginasManual Descriptivo Cuentas IDAfrancisco barrazaAún no hay calificaciones

- Talleres Estrategia FinancieraDocumento22 páginasTalleres Estrategia FinancieraJulio MorenoAún no hay calificaciones

- Finanzas: Profesor: Emilio Rojas Ayudante: TBDDocumento149 páginasFinanzas: Profesor: Emilio Rojas Ayudante: TBDDiego Ignacio Ibaceta ApablazaAún no hay calificaciones

- Permutas FinancieraDocumento20 páginasPermutas FinancieraYessica Julcamoro RodriguezAún no hay calificaciones

- Preguntas de Comprobacion IIDocumento10 páginasPreguntas de Comprobacion IIMiguel Alexis Parrales MeroAún no hay calificaciones

- Preguntas - Generancia Financiera ContableDocumento17 páginasPreguntas - Generancia Financiera ContableEsthefany MorenoAún no hay calificaciones

- 111Documento195 páginas111Angello YarascaAún no hay calificaciones

- Sociedades Administradoras de Fondos de Inversión (SAFI) y Fondos de InversiónDocumento8 páginasSociedades Administradoras de Fondos de Inversión (SAFI) y Fondos de InversiónLIZETH MORELLA MACIAS AYALAAún no hay calificaciones

- Practica Contable FinancieraDocumento11 páginasPractica Contable FinancieraLara AranaAún no hay calificaciones