También podría gustarte

- RIESGODocumento11 páginasRIESGOBryan DavidAún no hay calificaciones

- Operacionalización de Variables - MatrizDocumento4 páginasOperacionalización de Variables - MatrizKatty Suarez NeyraAún no hay calificaciones

- Sap QM GTDocumento71 páginasSap QM GTenriquegonzales240896Aún no hay calificaciones

- MEGAEMPAQUESDocumento10 páginasMEGAEMPAQUESAaron CaychoAún no hay calificaciones

- Audit Ventas PresentacionDocumento35 páginasAudit Ventas PresentacionLolaAún no hay calificaciones

- Después de Leer El Último Elemento Del Proceso AdministrativoDocumento6 páginasDespués de Leer El Último Elemento Del Proceso AdministrativoJosé GomezAún no hay calificaciones

- Las Pruebas de Auditoria y Papeles de TrabajoDocumento24 páginasLas Pruebas de Auditoria y Papeles de Trabajosimranchandiramani20Aún no hay calificaciones

- Pruebas de Auditoria y Papeles de Trabajo IDocumento59 páginasPruebas de Auditoria y Papeles de Trabajo IBrian Leon GarciaAún no hay calificaciones

- Internado Administración de Servicios de AlimentaciónDocumento25 páginasInternado Administración de Servicios de AlimentaciónTabita Ester Suazo AhumadaAún no hay calificaciones

- PC-SGC-DI-020 Caracterización Del Proceso de MEJORADocumento3 páginasPC-SGC-DI-020 Caracterización Del Proceso de MEJORAAlexandra RypAún no hay calificaciones

- Presentación FinalDocumento27 páginasPresentación FinalCRISTIAN FELIPE IGNACIO GAETE ASTUDILLOAún no hay calificaciones

- Control de GestionDocumento10 páginasControl de Gestiondaniel floresAún no hay calificaciones

- s2 - Gestión de Almacenes e InventariosDocumento40 páginass2 - Gestión de Almacenes e InventariosHUGO ANTHONY CALDAS LOPEZAún no hay calificaciones

- Aplicación Practica Nia 330Documento30 páginasAplicación Practica Nia 330Nayeli Chancasanampa GomezAún no hay calificaciones

- CARACTERIZACIÓNDocumento1 páginaCARACTERIZACIÓNNicolas Stevan Quitian MonguiAún no hay calificaciones

- Caracterizacion Proceso de DespachoDocumento3 páginasCaracterizacion Proceso de DespachoAndrea GuzmanAún no hay calificaciones

- Anabel Jeraldin CVDocumento7 páginasAnabel Jeraldin CVannabel.jeraldin39Aún no hay calificaciones

- Exp GlutekaDocumento3 páginasExp GlutekaErik Walter Tello TorresAún no hay calificaciones

- Grupo 1 - Conceptos de AuditoríaDocumento11 páginasGrupo 1 - Conceptos de Auditoríacristian torresAún no hay calificaciones

- Huamani Lazo TareaS2.Documento8 páginasHuamani Lazo TareaS2.AsTuriano xD “AsTurianoxD”Aún no hay calificaciones

- Curso CEP Hazd PDFDocumento141 páginasCurso CEP Hazd PDFMario DiazAún no hay calificaciones

- Actividad 5. Gestión de CalidadDocumento6 páginasActividad 5. Gestión de Calidaddavid.silva.01Aún no hay calificaciones

- Descripción de Puesto - Auxiliar de Almacén 2024Documento2 páginasDescripción de Puesto - Auxiliar de Almacén 2024f9qjwprgs7Aún no hay calificaciones

- Acta de Levantamiento de Información Baja de ProductosDocumento1 páginaActa de Levantamiento de Información Baja de ProductosCarla SalvatierraAún no hay calificaciones

- Hotel leonnIDENTIFICACIÓN DE LOS PROCESOSDocumento72 páginasHotel leonnIDENTIFICACIÓN DE LOS PROCESOSFrank FernandezAún no hay calificaciones

- Automatización de Procesos Administrativos 2 Stanley CastilloDocumento7 páginasAutomatización de Procesos Administrativos 2 Stanley CastilloStanley CastilloAún no hay calificaciones

- Tercera Actividad Grupal GerencialDocumento8 páginasTercera Actividad Grupal GerencialAndres FloresAún no hay calificaciones

- Diagrama Stakeholders RoDRIGUEZ LOPEZ AMYDocumento3 páginasDiagrama Stakeholders RoDRIGUEZ LOPEZ AMYAlejaandra RoodriguezAún no hay calificaciones

- Caracterizacion de ProcesosDocumento7 páginasCaracterizacion de ProcesosJheimy VargasAún no hay calificaciones

- Pablo Olivares Ramírez Tarea 4Documento7 páginasPablo Olivares Ramírez Tarea 4Pablo Olivares RamirezAún no hay calificaciones

- Polleria NicosDocumento55 páginasPolleria NicosMilagros Sulay Alarcon MoyedaAún no hay calificaciones

- Ses 15Documento19 páginasSes 15Ccori Patricia Sofia Jauregui MuñozAún no hay calificaciones

- Cuadro de RecepcionDocumento2 páginasCuadro de RecepcionGina Marcela Pulido OrjurlaAún no hay calificaciones

- 2-Sesión El ControlDocumento12 páginas2-Sesión El ControlAna VelAún no hay calificaciones

- Control de Inventarios y Su Efecto en La Empresa "Servicentro Ronquillo" en El Cantón Santa LucíaDocumento24 páginasControl de Inventarios y Su Efecto en La Empresa "Servicentro Ronquillo" en El Cantón Santa LucíaKeyla Álvarez MartínezAún no hay calificaciones

- 09 ControlDocumento24 páginas09 ControlCoraly PadillaAún no hay calificaciones

- Presentación Administración CasinoExpressEdipacDocumento34 páginasPresentación Administración CasinoExpressEdipacClaudio CuriqueoAún no hay calificaciones

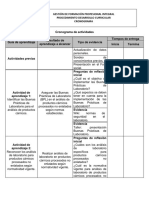

- Cronograma PDFDocumento3 páginasCronograma PDFLady JimenezAún no hay calificaciones

- 095 Mapa de ProcesoDocumento3 páginas095 Mapa de ProcesoEnrique RubioAún no hay calificaciones

- Taller Construcción y Gestión de ProcesosDocumento2 páginasTaller Construcción y Gestión de ProcesosHector ChonaAún no hay calificaciones

- DC VALIDACION DE Mg. Montoya Cárdenas, Gustavo AdolfoDocumento8 páginasDC VALIDACION DE Mg. Montoya Cárdenas, Gustavo AdolfoMARIA IRANINA SANCHEZ SANCHEZAún no hay calificaciones

- Curso Control InternoDocumento8 páginasCurso Control InternoKevin Alexander Escobar MontoyaAún no hay calificaciones

- Papeles de Trabajo SigemDocumento24 páginasPapeles de Trabajo SigemAngel AndradeAún no hay calificaciones

- Tarea 4Documento16 páginasTarea 4Samuel MoronesAún no hay calificaciones

- Actividad 5. Gestión de CalidadDocumento6 páginasActividad 5. Gestión de Calidaddavid.silva.01Aún no hay calificaciones

- Informe SGCDocumento3 páginasInforme SGCCarlos NariñoAún no hay calificaciones

- Copia de Fase 7 - Auditoria - Calidad-HELADOS BROSTONDocumento14 páginasCopia de Fase 7 - Auditoria - Calidad-HELADOS BROSTONjerrygo_03Aún no hay calificaciones

- TesisDocumento19 páginasTesisVanesa100% (1)

- Ap01-Aa1-Ev04. Levantamiento Del Mapa de Procesos Del Sistema en Desarrollo Plantilla - Caracterizacion - de - Procesos (Documento32 páginasAp01-Aa1-Ev04. Levantamiento Del Mapa de Procesos Del Sistema en Desarrollo Plantilla - Caracterizacion - de - Procesos (Eduardo TorresAún no hay calificaciones

- Caso 1 Semana 4Documento3 páginasCaso 1 Semana 4Jesús Morales0% (1)

- Shirley - Zavaleta - Tarea 4Documento6 páginasShirley - Zavaleta - Tarea 4Shirley ZavaletaAún no hay calificaciones

- Foro #09 .Control Interno en Auditoría OperativaDocumento4 páginasForo #09 .Control Interno en Auditoría OperativaMelany Bartra JaraAún no hay calificaciones

- PROCEDIMIENTOnDEnALMACENAMIENTO - 37630be5349f9c4 - NasiraDocumento7 páginasPROCEDIMIENTOnDEnALMACENAMIENTO - 37630be5349f9c4 - NasiraAna DiazAún no hay calificaciones

- Diagrama de Tortuga 08.05.2023Documento8 páginasDiagrama de Tortuga 08.05.2023Mads VázquezAún no hay calificaciones

- NR 40Documento3 páginasNR 40Vinicio NatarenoAún no hay calificaciones

- Matriz de Riesgo de Los Procesos-ComprasDocumento25 páginasMatriz de Riesgo de Los Procesos-Comprasroosbelldavid100% (3)

- Control interno, auditoría y aseguramiento, revisoría fiscal y gobierno corporativoDe EverandControl interno, auditoría y aseguramiento, revisoría fiscal y gobierno corporativoCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Gestión de inventarios. COML0210De EverandGestión de inventarios. COML0210Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Negocios Relacionados, S.A.: Check List de Información para Evaluar Sistemas e Informatica en Tiendas / BodegasDocumento8 páginasNegocios Relacionados, S.A.: Check List de Información para Evaluar Sistemas e Informatica en Tiendas / BodegasVinicio NatarenoAún no hay calificaciones

- Informe de Tiendas Despues de La AuditoriaDocumento2 páginasInforme de Tiendas Despues de La AuditoriaVinicio NatarenoAún no hay calificaciones

- NR 30Documento2 páginasNR 30Vinicio NatarenoAún no hay calificaciones

- NR 40Documento3 páginasNR 40Vinicio NatarenoAún no hay calificaciones

- Carta Recomendacion ElyDocumento1 páginaCarta Recomendacion ElyVinicio NatarenoAún no hay calificaciones

- Producto No ReportadoDocumento2 páginasProducto No ReportadoVinicio NatarenoAún no hay calificaciones

- Cruce de Comederos Inf12Documento1 páginaCruce de Comederos Inf12Vinicio NatarenoAún no hay calificaciones

- A-1.2 Evidencia Capturas de Pantalla NR04 03022022Documento2 páginasA-1.2 Evidencia Capturas de Pantalla NR04 03022022Vinicio NatarenoAún no hay calificaciones

- LiquidacionDocumento3 páginasLiquidacionVinicio NatarenoAún no hay calificaciones

- Autorización de Descuento Gilmar CabreraDocumento1 páginaAutorización de Descuento Gilmar CabreraVinicio NatarenoAún no hay calificaciones

- Control de Vacaciones 2023 - RaicesDocumento2 páginasControl de Vacaciones 2023 - RaicesVinicio NatarenoAún no hay calificaciones

- Factor Combustible Auditoria 2023Documento4 páginasFactor Combustible Auditoria 2023Vinicio NatarenoAún no hay calificaciones

- Contabilización de Soportes de Contabilidad MINESHDocumento58 páginasContabilización de Soportes de Contabilidad MINESHangela corredor rodriguezAún no hay calificaciones

- Funcionamiento Cooperacion Tecnica CafDocumento11 páginasFuncionamiento Cooperacion Tecnica Cafmauitu0Aún no hay calificaciones

- Examen Final - Resuelto AdmiDocumento8 páginasExamen Final - Resuelto AdmiKaren SanchezAún no hay calificaciones

- Curso Análisis e Interpretación de Los Estados Financieros Profesora Avatar: Gloria Zambrano Aranda Universidad ContinentalDocumento3 páginasCurso Análisis e Interpretación de Los Estados Financieros Profesora Avatar: Gloria Zambrano Aranda Universidad ContinentalELI DAMARI COSME PADILLAAún no hay calificaciones

- CASO PRACTICO UNIDAD 1 MatematicasDocumento10 páginasCASO PRACTICO UNIDAD 1 MatematicasCESAR RUIZAún no hay calificaciones

- Resumen de Finanzas PrivadasDocumento4 páginasResumen de Finanzas Privadaspaul huamanAún no hay calificaciones

- QC-M-013 Inspeccion Visual de Soldadura 011Documento1 páginaQC-M-013 Inspeccion Visual de Soldadura 011jorge villaAún no hay calificaciones

- 04 Flores Ccoata, RubenDocumento28 páginas04 Flores Ccoata, RubenManuel Zegarra ValdiviaAún no hay calificaciones

- JUSTINIANO ARGÜELLO Ing. Pet. 07-2023Documento5 páginasJUSTINIANO ARGÜELLO Ing. Pet. 07-2023Justinianoq ArguelloAún no hay calificaciones

- 1 Upme 496 v. 1 Pasto Florencia, Cemento PDFDocumento297 páginas1 Upme 496 v. 1 Pasto Florencia, Cemento PDFJuan RodriguezAún no hay calificaciones

- Tarea M3 - M4Documento3 páginasTarea M3 - M4Telma FloresAún no hay calificaciones

- La Empresa-2022Documento22 páginasLa Empresa-2022Evelyn MagneAún no hay calificaciones

- Asistencia Técnica Del Proyecto Crea y Emprende Etapa Ejecución (Autoguardado)Documento26 páginasAsistencia Técnica Del Proyecto Crea y Emprende Etapa Ejecución (Autoguardado)GORKY LUIS RAMOS CUZQUEAún no hay calificaciones

- Importancia Del ContadorDocumento2 páginasImportancia Del ContadorCarlos M JaramilloAún no hay calificaciones

- EXAMENDocumento13 páginasEXAMENRoyman BernalAún no hay calificaciones

- Caso #2 de Gestion Empresarial Grupo # 8Documento4 páginasCaso #2 de Gestion Empresarial Grupo # 8kristian barahonaAún no hay calificaciones

- Ensayo Critico No.2Documento9 páginasEnsayo Critico No.2Andreè FuentesAún no hay calificaciones

- Referente Pensamiento Eje 1Documento19 páginasReferente Pensamiento Eje 1Juan JoseAún no hay calificaciones

- Mapa Cap8 MicroeconomíaDocumento2 páginasMapa Cap8 MicroeconomíaAndrea VázquezAún no hay calificaciones

- Gastos de FabricaciónDocumento3 páginasGastos de FabricaciónAngel R. ArdónAún no hay calificaciones

- Curso de Estándares de CalidadDocumento7 páginasCurso de Estándares de CalidadBelkis MendozaAún no hay calificaciones

- Auxiliar Contable 2.Documento49 páginasAuxiliar Contable 2.Juanda CaicedoAún no hay calificaciones

- Constancia KardexDocumento1 páginaConstancia KardexBrandon López RodríguezAún no hay calificaciones

- CAPITULO 6 - EmpDocumento9 páginasCAPITULO 6 - EmpDanilo ChoqueAún no hay calificaciones

- Comprensión de Lectura TemaDocumento2 páginasComprensión de Lectura TemaMaritza Janet Azabache ChiritoAún no hay calificaciones

- Unidad IvDocumento8 páginasUnidad IvJosé Gabriel Ferreira Galeano0% (1)

- Casa Rosa Tortas y PostresDocumento14 páginasCasa Rosa Tortas y PostresRachmiel PazAún no hay calificaciones

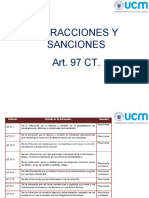

- Art. 97Documento38 páginasArt. 97NachosTec100% (1)

- Listado Talleres-1Documento6 páginasListado Talleres-1VIRGILIO CAún no hay calificaciones

- Sist. Proteccion - Tarea2Documento8 páginasSist. Proteccion - Tarea2Enrique Albanez Lamas75% (4)