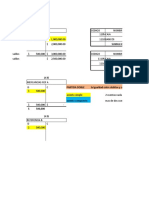

Tarea 5 y 6

Tarea 5 y 6

También podría gustarte

- Compañía Venus S.A. NIT Balance de Comprobacion Ajustado: Taller FinalDocumento45 páginasCompañía Venus S.A. NIT Balance de Comprobacion Ajustado: Taller FinalGordo Stiven50% (2)

- Conceptos de Contabilidad para Jóvenes y EmprendedoresDe EverandConceptos de Contabilidad para Jóvenes y EmprendedoresCalificación: 4 de 5 estrellas4/5 (2)

- Tarea 9 Economia AplicadaDocumento6 páginasTarea 9 Economia Aplicadaglorissel0% (1)

- Capitulo 29Documento7 páginasCapitulo 29Eliana Cubides33% (3)

- Taller #2 CuentasDocumento23 páginasTaller #2 CuentasMilena OrozcoAún no hay calificaciones

- Apuntes 3 Balance GeneralDocumento9 páginasApuntes 3 Balance GeneralAnna Arrocha100% (1)

- Ejercicios Resp Rev El Recreo S.A de C.V Cuentas Por CobrarDocumento14 páginasEjercicios Resp Rev El Recreo S.A de C.V Cuentas Por CobrarEdgar CisnerosAún no hay calificaciones

- Capitulo 29 PDFDocumento7 páginasCapitulo 29 PDFItzy VazquezAún no hay calificaciones

- Actividad 4 El DineroDocumento4 páginasActividad 4 El DineroJhunior Jhonatan Ramírez Carranza0% (1)

- Caja y Bancos - Ejercitación PrácticaDocumento17 páginasCaja y Bancos - Ejercitación PrácticaSamantha MatoAún no hay calificaciones

- Tarea M4 FADocumento6 páginasTarea M4 FARonaldAún no hay calificaciones

- Captura de Pantalla 2022-11-10 A La(s) 8.34.16 P.M.Documento42 páginasCaptura de Pantalla 2022-11-10 A La(s) 8.34.16 P.M.Marifer AyalaAún no hay calificaciones

- Sem 3 - 1 - Casos Prácticos Sobre DisponibleDocumento10 páginasSem 3 - 1 - Casos Prácticos Sobre Disponiblecarmen magali toro cordovaAún no hay calificaciones

- Taller Grupo ColvaDocumento19 páginasTaller Grupo ColvaPaola HerreraAún no hay calificaciones

- Administración Financiera Del Efectivo e Inversiones TemporalesDocumento7 páginasAdministración Financiera Del Efectivo e Inversiones TemporalesMaria YacilaAún no hay calificaciones

- Actividad 3 de Efectivo y Equivalente de EfectivoDocumento7 páginasActividad 3 de Efectivo y Equivalente de Efectivosebastian rojasAún no hay calificaciones

- Emision de Bonos EjerciciosDocumento2 páginasEmision de Bonos EjerciciosMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Contabilidad Basica Practicaaa MIRIANDocumento4 páginasContabilidad Basica Practicaaa MIRIANBriyitAún no hay calificaciones

- Actividad GrupalDocumento7 páginasActividad GrupalFRANCISCO ROCHA ARIASAún no hay calificaciones

- Apuntes Del Profesor Conta Inter 2B 2020 1 c¡CONCILIACION BANCARIA Y TIPO DE CAMBIODocumento3 páginasApuntes Del Profesor Conta Inter 2B 2020 1 c¡CONCILIACION BANCARIA Y TIPO DE CAMBIOGianfranco SantosAún no hay calificaciones

- Actividad 2Documento7 páginasActividad 2LUZ CORTESAún no hay calificaciones

- Taller Practico - InversionesDocumento33 páginasTaller Practico - InversionesMargarita Mora VargasAún no hay calificaciones

- Entregable 1 Semana 2 El Proceso Contable Sofia Vega 22511220Documento7 páginasEntregable 1 Semana 2 El Proceso Contable Sofia Vega 22511220Sofia VegaAún no hay calificaciones

- Taller 1 Contabilidad Basica SST-Movimiento de Las Cuentas Jesus David GutierrezDocumento6 páginasTaller 1 Contabilidad Basica SST-Movimiento de Las Cuentas Jesus David GutierrezYasira PalacioAún no hay calificaciones

- Dinamica de Las CuentasDocumento5 páginasDinamica de Las Cuentassebastian quiñones morenoAún no hay calificaciones

- Unidad 2 Parte BDocumento11 páginasUnidad 2 Parte BPROCURADURÍA GENERALAún no hay calificaciones

- Teoria Partida DobleDocumento41 páginasTeoria Partida DobleLuis ZunigaAún no hay calificaciones

- Reconocimiento y Medicion Del Capital de Los SociosDocumento4 páginasReconocimiento y Medicion Del Capital de Los SociosMauricio VargasAún no hay calificaciones

- Rubro Caja y BancoDocumento28 páginasRubro Caja y BancoantonellaagostinatorressAún no hay calificaciones

- Desarrollo Primer Previo Contabilidad 2Documento3 páginasDesarrollo Primer Previo Contabilidad 2Claudia TarazonaAún no hay calificaciones

- Martich-Diana-actividad 3Documento4 páginasMartich-Diana-actividad 3Dian MartichAún no hay calificaciones

- Semana 5 Contabilidad BasicaDocumento4 páginasSemana 5 Contabilidad BasicajohannaAún no hay calificaciones

- Examen, Detalle de Ejercicios de Asientos Contables y RegistrosDocumento5 páginasExamen, Detalle de Ejercicios de Asientos Contables y RegistrosOscar Jose Larez ChiaramonteAún no hay calificaciones

- La Cuenta, Movimientos y SaldosDocumento7 páginasLa Cuenta, Movimientos y SaldosLiltzy Mitzu Isiordia GuzmanAún no hay calificaciones

- Esquema de La Cuenta TDocumento30 páginasEsquema de La Cuenta TGerman FuentesAún no hay calificaciones

- Ejercicios Contabilidad, Asientos Simples y CompuestosDocumento9 páginasEjercicios Contabilidad, Asientos Simples y CompuestosHAROLD OSTOS USECHEAún no hay calificaciones

- 2 Matriz 3 - Victoria Agresot EntregarDocumento17 páginas2 Matriz 3 - Victoria Agresot EntregarBrayan blue2Aún no hay calificaciones

- Modulo Definitivo 131Documento157 páginasModulo Definitivo 131Adriana ortiz hoyosAún no hay calificaciones

- Actividad de Aprendizaje Unidad 4Documento6 páginasActividad de Aprendizaje Unidad 4ALFONSO IVAN DIAZGRANADOS MERCADO ESTUDIANTE ACTIVOAún no hay calificaciones

- Cuentas ContablesDocumento17 páginasCuentas ContablesOmar Stiven Reyes CastilloAún no hay calificaciones

- Estudio General de La CuentaDocumento51 páginasEstudio General de La CuentaEzri OrtizAún no hay calificaciones

- 2.300 La Conciliación Bancaria Guia 2b-Unfv-2020-1Documento9 páginas2.300 La Conciliación Bancaria Guia 2b-Unfv-2020-1Gianfranco Santos CarboneroAún no hay calificaciones

- Taller - Ejercicios Contables Ver.2Documento11 páginasTaller - Ejercicios Contables Ver.2Nicolás VAún no hay calificaciones

- Matriz 3Documento33 páginasMatriz 3deyci perezAún no hay calificaciones

- La Banca y Las Instituciones FinancierasDocumento29 páginasLa Banca y Las Instituciones FinancierasMaribel Cruzado GarcíaAún no hay calificaciones

- Taller Analizando La Cuenta T Semana 2Documento7 páginasTaller Analizando La Cuenta T Semana 2Ana Jacqueline Rodriguez Martinez0% (1)

- Estados FinancierosDocumento11 páginasEstados FinancierosAle ZapataAún no hay calificaciones

- Libro 15Documento3 páginasLibro 15ANGIE LAURA VENEGAS DIAZ GRANADOSAún no hay calificaciones

- Entrega Aca #3 Contabilidad Angie Venegas Ficha 52223..Documento3 páginasEntrega Aca #3 Contabilidad Angie Venegas Ficha 52223..ANGIE LAURA VENEGAS DIAZ GRANADOSAún no hay calificaciones

- Post Tarea - Yenifer GarciaDocumento52 páginasPost Tarea - Yenifer Garciayenifer garciaAún no hay calificaciones

- 8-Lectura - Aumento de CapitalDocumento11 páginas8-Lectura - Aumento de CapitalCelesste Mendoza AguilarAún no hay calificaciones

- Saldo de Una CuentaDocumento5 páginasSaldo de Una Cuentamikell GonzálezAún no hay calificaciones

- Ejercicios ECUACIÓN CONTABLE y AVDocumento10 páginasEjercicios ECUACIÓN CONTABLE y AVHugo FriesAún no hay calificaciones

- Medina Montero Miguelina - Transacciones ContablesDocumento3 páginasMedina Montero Miguelina - Transacciones ContablesMaria Isabel BautistaAún no hay calificaciones

- Ejercicio Repaso Grado 9ºDocumento7 páginasEjercicio Repaso Grado 9ºleimarAún no hay calificaciones

- Examen Final de Finanzas IndustrialesDocumento3 páginasExamen Final de Finanzas IndustrialesMax Palacios100% (1)

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedAún no hay calificaciones

- La Gran Recesión: La explosión de la burbuja inmobiliaria y los excesos de la especulaciónDe EverandLa Gran Recesión: La explosión de la burbuja inmobiliaria y los excesos de la especulaciónAún no hay calificaciones

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- Evidencia AA1 - Ev3 Informe EjecutivoDocumento4 páginasEvidencia AA1 - Ev3 Informe EjecutivoSandra Bibiana Madrigal BedoyaAún no hay calificaciones

- Economia SanitariaDocumento23 páginasEconomia SanitariaRosa Alvarez MartinezAún no hay calificaciones

- Actividad 4Documento2 páginasActividad 4Yimena Yisseth YpsAún no hay calificaciones

- Ros Formato IEEE 2022Documento1 páginaRos Formato IEEE 2022Valeria RetamosoAún no hay calificaciones

- Marco LogicoDocumento6 páginasMarco LogicoMilton Reyna MoriAún no hay calificaciones

- Modulo Planillas OkDocumento54 páginasModulo Planillas OkJamedperu SacAún no hay calificaciones

- Actividades I y II Gm-OkDocumento9 páginasActividades I y II Gm-OkSumaq Sonqo Yuyaykuy UmanchayAún no hay calificaciones

- Matriz AnsoffDocumento9 páginasMatriz AnsoffIris Alcón100% (1)

- ¿Cómo Importar Vehículos Al Ecuador - RequisitosDocumento17 páginas¿Cómo Importar Vehículos Al Ecuador - RequisitosMaddie TrianaAún no hay calificaciones

- Boletin Oficial 05-04-10 - Primera SeccionDocumento40 páginasBoletin Oficial 05-04-10 - Primera SeccionchamonlocoAún no hay calificaciones

- INFOGRAMADocumento105 páginasINFOGRAMAAlexandra GalarzaAún no hay calificaciones

- Taller 1. Antigüedad - MedioevoDocumento11 páginasTaller 1. Antigüedad - MedioevoJorge Enrique Ricardo VizcayaAún no hay calificaciones

- Diferencias Nic y BoletinDocumento1 páginaDiferencias Nic y BoletinYeissi Nayade Leal ZambranoAún no hay calificaciones

- Equivalencias 30-11-07Documento5 páginasEquivalencias 30-11-07Rafael BarriosAún no hay calificaciones

- Folleto Cuentas Por CobrarDocumento10 páginasFolleto Cuentas Por CobrardeglysmarAún no hay calificaciones

- Formulacion Evalaluacion y Gestion de Proyectos 2 HPDocumento12 páginasFormulacion Evalaluacion y Gestion de Proyectos 2 HPIvan PachecoAún no hay calificaciones

- LibroDocumento23 páginasLibroAnabel MaderaAún no hay calificaciones

- Página de RecursosDocumento6 páginasPágina de RecursosDayana Guadalupe Avalos Castañeda100% (1)

- Guia-Taller Economía Grado 11Documento2 páginasGuia-Taller Economía Grado 11ÓMAR ALFREDO GIL PACHECOAún no hay calificaciones

- 18-n 01 Boletin InformativoDocumento9 páginas18-n 01 Boletin InformativoTatis Moreno VeraAún no hay calificaciones

- Clase 5-Mecánica de Rocas-PUCV-F Fernandez (Fondo Oscuro) PDFDocumento48 páginasClase 5-Mecánica de Rocas-PUCV-F Fernandez (Fondo Oscuro) PDFPablo Olguin WooClubAún no hay calificaciones

- DocumentDocumento1 páginaDocumentInes garcia fernandezAún no hay calificaciones

- Examen Final-TesoreríaDocumento1 páginaExamen Final-TesoreríaPAOLA RAMIREZ80% (5)

- Unidad 2 Diapositivas El Comercio Internacional y Exterior Yessenia Vega VeraDocumento30 páginasUnidad 2 Diapositivas El Comercio Internacional y Exterior Yessenia Vega Veragregory fernando bailon graciaAún no hay calificaciones

- Plan Estrategico Coca ColaDocumento39 páginasPlan Estrategico Coca ColaFernando Macedo MendozaAún no hay calificaciones

- Tarea 12 ALUMNA: Rebaza Arteaga Leydi Flor de Maria Carrera-Ciclo: Turismo-Ii CicloDocumento8 páginasTarea 12 ALUMNA: Rebaza Arteaga Leydi Flor de Maria Carrera-Ciclo: Turismo-Ii CicloLEINER STEVEN PEREDA ROSADOAún no hay calificaciones

- Plan Anual de ContratacionesDocumento11 páginasPlan Anual de ContratacionesVictor Rolando Marron SolisAún no hay calificaciones

- Sistemas de Reparto Vs CapitalizaciónDocumento2 páginasSistemas de Reparto Vs CapitalizaciónjorgeAún no hay calificaciones

- ACI 318-II-1999 Capitulo 2 DefinicionesDocumento4 páginasACI 318-II-1999 Capitulo 2 DefinicionesJorge López MohedanoAún no hay calificaciones

- PARCIAL 1 Gerencia Financiera POLIDocumento24 páginasPARCIAL 1 Gerencia Financiera POLIKAdolfo MuñozAún no hay calificaciones

También podría gustarte

- Compañía Venus S.A. NIT Balance de Comprobacion Ajustado: Taller FinalDocumento45 páginasCompañía Venus S.A. NIT Balance de Comprobacion Ajustado: Taller FinalGordo Stiven50% (2)

- Conceptos de Contabilidad para Jóvenes y EmprendedoresDe EverandConceptos de Contabilidad para Jóvenes y EmprendedoresCalificación: 4 de 5 estrellas4/5 (2)

- Tarea 9 Economia AplicadaDocumento6 páginasTarea 9 Economia Aplicadaglorissel0% (1)

- Capitulo 29Documento7 páginasCapitulo 29Eliana Cubides33% (3)

- Taller #2 CuentasDocumento23 páginasTaller #2 CuentasMilena OrozcoAún no hay calificaciones

- Apuntes 3 Balance GeneralDocumento9 páginasApuntes 3 Balance GeneralAnna Arrocha100% (1)

- Ejercicios Resp Rev El Recreo S.A de C.V Cuentas Por CobrarDocumento14 páginasEjercicios Resp Rev El Recreo S.A de C.V Cuentas Por CobrarEdgar CisnerosAún no hay calificaciones

- Capitulo 29 PDFDocumento7 páginasCapitulo 29 PDFItzy VazquezAún no hay calificaciones

- Actividad 4 El DineroDocumento4 páginasActividad 4 El DineroJhunior Jhonatan Ramírez Carranza0% (1)

- Caja y Bancos - Ejercitación PrácticaDocumento17 páginasCaja y Bancos - Ejercitación PrácticaSamantha MatoAún no hay calificaciones

- Tarea M4 FADocumento6 páginasTarea M4 FARonaldAún no hay calificaciones

- Captura de Pantalla 2022-11-10 A La(s) 8.34.16 P.M.Documento42 páginasCaptura de Pantalla 2022-11-10 A La(s) 8.34.16 P.M.Marifer AyalaAún no hay calificaciones

- Sem 3 - 1 - Casos Prácticos Sobre DisponibleDocumento10 páginasSem 3 - 1 - Casos Prácticos Sobre Disponiblecarmen magali toro cordovaAún no hay calificaciones

- Taller Grupo ColvaDocumento19 páginasTaller Grupo ColvaPaola HerreraAún no hay calificaciones

- Administración Financiera Del Efectivo e Inversiones TemporalesDocumento7 páginasAdministración Financiera Del Efectivo e Inversiones TemporalesMaria YacilaAún no hay calificaciones

- Actividad 3 de Efectivo y Equivalente de EfectivoDocumento7 páginasActividad 3 de Efectivo y Equivalente de Efectivosebastian rojasAún no hay calificaciones

- Emision de Bonos EjerciciosDocumento2 páginasEmision de Bonos EjerciciosMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Contabilidad Basica Practicaaa MIRIANDocumento4 páginasContabilidad Basica Practicaaa MIRIANBriyitAún no hay calificaciones

- Actividad GrupalDocumento7 páginasActividad GrupalFRANCISCO ROCHA ARIASAún no hay calificaciones

- Apuntes Del Profesor Conta Inter 2B 2020 1 c¡CONCILIACION BANCARIA Y TIPO DE CAMBIODocumento3 páginasApuntes Del Profesor Conta Inter 2B 2020 1 c¡CONCILIACION BANCARIA Y TIPO DE CAMBIOGianfranco SantosAún no hay calificaciones

- Actividad 2Documento7 páginasActividad 2LUZ CORTESAún no hay calificaciones

- Taller Practico - InversionesDocumento33 páginasTaller Practico - InversionesMargarita Mora VargasAún no hay calificaciones

- Entregable 1 Semana 2 El Proceso Contable Sofia Vega 22511220Documento7 páginasEntregable 1 Semana 2 El Proceso Contable Sofia Vega 22511220Sofia VegaAún no hay calificaciones

- Taller 1 Contabilidad Basica SST-Movimiento de Las Cuentas Jesus David GutierrezDocumento6 páginasTaller 1 Contabilidad Basica SST-Movimiento de Las Cuentas Jesus David GutierrezYasira PalacioAún no hay calificaciones

- Dinamica de Las CuentasDocumento5 páginasDinamica de Las Cuentassebastian quiñones morenoAún no hay calificaciones

- Unidad 2 Parte BDocumento11 páginasUnidad 2 Parte BPROCURADURÍA GENERALAún no hay calificaciones

- Teoria Partida DobleDocumento41 páginasTeoria Partida DobleLuis ZunigaAún no hay calificaciones

- Reconocimiento y Medicion Del Capital de Los SociosDocumento4 páginasReconocimiento y Medicion Del Capital de Los SociosMauricio VargasAún no hay calificaciones

- Rubro Caja y BancoDocumento28 páginasRubro Caja y BancoantonellaagostinatorressAún no hay calificaciones

- Desarrollo Primer Previo Contabilidad 2Documento3 páginasDesarrollo Primer Previo Contabilidad 2Claudia TarazonaAún no hay calificaciones

- Martich-Diana-actividad 3Documento4 páginasMartich-Diana-actividad 3Dian MartichAún no hay calificaciones

- Semana 5 Contabilidad BasicaDocumento4 páginasSemana 5 Contabilidad BasicajohannaAún no hay calificaciones

- Examen, Detalle de Ejercicios de Asientos Contables y RegistrosDocumento5 páginasExamen, Detalle de Ejercicios de Asientos Contables y RegistrosOscar Jose Larez ChiaramonteAún no hay calificaciones

- La Cuenta, Movimientos y SaldosDocumento7 páginasLa Cuenta, Movimientos y SaldosLiltzy Mitzu Isiordia GuzmanAún no hay calificaciones

- Esquema de La Cuenta TDocumento30 páginasEsquema de La Cuenta TGerman FuentesAún no hay calificaciones

- Ejercicios Contabilidad, Asientos Simples y CompuestosDocumento9 páginasEjercicios Contabilidad, Asientos Simples y CompuestosHAROLD OSTOS USECHEAún no hay calificaciones

- 2 Matriz 3 - Victoria Agresot EntregarDocumento17 páginas2 Matriz 3 - Victoria Agresot EntregarBrayan blue2Aún no hay calificaciones

- Modulo Definitivo 131Documento157 páginasModulo Definitivo 131Adriana ortiz hoyosAún no hay calificaciones

- Actividad de Aprendizaje Unidad 4Documento6 páginasActividad de Aprendizaje Unidad 4ALFONSO IVAN DIAZGRANADOS MERCADO ESTUDIANTE ACTIVOAún no hay calificaciones

- Cuentas ContablesDocumento17 páginasCuentas ContablesOmar Stiven Reyes CastilloAún no hay calificaciones

- Estudio General de La CuentaDocumento51 páginasEstudio General de La CuentaEzri OrtizAún no hay calificaciones

- 2.300 La Conciliación Bancaria Guia 2b-Unfv-2020-1Documento9 páginas2.300 La Conciliación Bancaria Guia 2b-Unfv-2020-1Gianfranco Santos CarboneroAún no hay calificaciones

- Taller - Ejercicios Contables Ver.2Documento11 páginasTaller - Ejercicios Contables Ver.2Nicolás VAún no hay calificaciones

- Matriz 3Documento33 páginasMatriz 3deyci perezAún no hay calificaciones

- La Banca y Las Instituciones FinancierasDocumento29 páginasLa Banca y Las Instituciones FinancierasMaribel Cruzado GarcíaAún no hay calificaciones

- Taller Analizando La Cuenta T Semana 2Documento7 páginasTaller Analizando La Cuenta T Semana 2Ana Jacqueline Rodriguez Martinez0% (1)

- Estados FinancierosDocumento11 páginasEstados FinancierosAle ZapataAún no hay calificaciones

- Libro 15Documento3 páginasLibro 15ANGIE LAURA VENEGAS DIAZ GRANADOSAún no hay calificaciones

- Entrega Aca #3 Contabilidad Angie Venegas Ficha 52223..Documento3 páginasEntrega Aca #3 Contabilidad Angie Venegas Ficha 52223..ANGIE LAURA VENEGAS DIAZ GRANADOSAún no hay calificaciones

- Post Tarea - Yenifer GarciaDocumento52 páginasPost Tarea - Yenifer Garciayenifer garciaAún no hay calificaciones

- 8-Lectura - Aumento de CapitalDocumento11 páginas8-Lectura - Aumento de CapitalCelesste Mendoza AguilarAún no hay calificaciones

- Saldo de Una CuentaDocumento5 páginasSaldo de Una Cuentamikell GonzálezAún no hay calificaciones

- Ejercicios ECUACIÓN CONTABLE y AVDocumento10 páginasEjercicios ECUACIÓN CONTABLE y AVHugo FriesAún no hay calificaciones

- Medina Montero Miguelina - Transacciones ContablesDocumento3 páginasMedina Montero Miguelina - Transacciones ContablesMaria Isabel BautistaAún no hay calificaciones

- Ejercicio Repaso Grado 9ºDocumento7 páginasEjercicio Repaso Grado 9ºleimarAún no hay calificaciones

- Examen Final de Finanzas IndustrialesDocumento3 páginasExamen Final de Finanzas IndustrialesMax Palacios100% (1)

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedAún no hay calificaciones

- La Gran Recesión: La explosión de la burbuja inmobiliaria y los excesos de la especulaciónDe EverandLa Gran Recesión: La explosión de la burbuja inmobiliaria y los excesos de la especulaciónAún no hay calificaciones

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- Evidencia AA1 - Ev3 Informe EjecutivoDocumento4 páginasEvidencia AA1 - Ev3 Informe EjecutivoSandra Bibiana Madrigal BedoyaAún no hay calificaciones

- Economia SanitariaDocumento23 páginasEconomia SanitariaRosa Alvarez MartinezAún no hay calificaciones

- Actividad 4Documento2 páginasActividad 4Yimena Yisseth YpsAún no hay calificaciones

- Ros Formato IEEE 2022Documento1 páginaRos Formato IEEE 2022Valeria RetamosoAún no hay calificaciones

- Marco LogicoDocumento6 páginasMarco LogicoMilton Reyna MoriAún no hay calificaciones

- Modulo Planillas OkDocumento54 páginasModulo Planillas OkJamedperu SacAún no hay calificaciones

- Actividades I y II Gm-OkDocumento9 páginasActividades I y II Gm-OkSumaq Sonqo Yuyaykuy UmanchayAún no hay calificaciones

- Matriz AnsoffDocumento9 páginasMatriz AnsoffIris Alcón100% (1)

- ¿Cómo Importar Vehículos Al Ecuador - RequisitosDocumento17 páginas¿Cómo Importar Vehículos Al Ecuador - RequisitosMaddie TrianaAún no hay calificaciones

- Boletin Oficial 05-04-10 - Primera SeccionDocumento40 páginasBoletin Oficial 05-04-10 - Primera SeccionchamonlocoAún no hay calificaciones

- INFOGRAMADocumento105 páginasINFOGRAMAAlexandra GalarzaAún no hay calificaciones

- Taller 1. Antigüedad - MedioevoDocumento11 páginasTaller 1. Antigüedad - MedioevoJorge Enrique Ricardo VizcayaAún no hay calificaciones

- Diferencias Nic y BoletinDocumento1 páginaDiferencias Nic y BoletinYeissi Nayade Leal ZambranoAún no hay calificaciones

- Equivalencias 30-11-07Documento5 páginasEquivalencias 30-11-07Rafael BarriosAún no hay calificaciones

- Folleto Cuentas Por CobrarDocumento10 páginasFolleto Cuentas Por CobrardeglysmarAún no hay calificaciones

- Formulacion Evalaluacion y Gestion de Proyectos 2 HPDocumento12 páginasFormulacion Evalaluacion y Gestion de Proyectos 2 HPIvan PachecoAún no hay calificaciones

- LibroDocumento23 páginasLibroAnabel MaderaAún no hay calificaciones

- Página de RecursosDocumento6 páginasPágina de RecursosDayana Guadalupe Avalos Castañeda100% (1)

- Guia-Taller Economía Grado 11Documento2 páginasGuia-Taller Economía Grado 11ÓMAR ALFREDO GIL PACHECOAún no hay calificaciones

- 18-n 01 Boletin InformativoDocumento9 páginas18-n 01 Boletin InformativoTatis Moreno VeraAún no hay calificaciones

- Clase 5-Mecánica de Rocas-PUCV-F Fernandez (Fondo Oscuro) PDFDocumento48 páginasClase 5-Mecánica de Rocas-PUCV-F Fernandez (Fondo Oscuro) PDFPablo Olguin WooClubAún no hay calificaciones

- DocumentDocumento1 páginaDocumentInes garcia fernandezAún no hay calificaciones

- Examen Final-TesoreríaDocumento1 páginaExamen Final-TesoreríaPAOLA RAMIREZ80% (5)

- Unidad 2 Diapositivas El Comercio Internacional y Exterior Yessenia Vega VeraDocumento30 páginasUnidad 2 Diapositivas El Comercio Internacional y Exterior Yessenia Vega Veragregory fernando bailon graciaAún no hay calificaciones

- Plan Estrategico Coca ColaDocumento39 páginasPlan Estrategico Coca ColaFernando Macedo MendozaAún no hay calificaciones

- Tarea 12 ALUMNA: Rebaza Arteaga Leydi Flor de Maria Carrera-Ciclo: Turismo-Ii CicloDocumento8 páginasTarea 12 ALUMNA: Rebaza Arteaga Leydi Flor de Maria Carrera-Ciclo: Turismo-Ii CicloLEINER STEVEN PEREDA ROSADOAún no hay calificaciones

- Plan Anual de ContratacionesDocumento11 páginasPlan Anual de ContratacionesVictor Rolando Marron SolisAún no hay calificaciones

- Sistemas de Reparto Vs CapitalizaciónDocumento2 páginasSistemas de Reparto Vs CapitalizaciónjorgeAún no hay calificaciones

- ACI 318-II-1999 Capitulo 2 DefinicionesDocumento4 páginasACI 318-II-1999 Capitulo 2 DefinicionesJorge López MohedanoAún no hay calificaciones

- PARCIAL 1 Gerencia Financiera POLIDocumento24 páginasPARCIAL 1 Gerencia Financiera POLIKAdolfo MuñozAún no hay calificaciones