También podría gustarte

- ErlinRivera-Estructura Financiera y Coste Del CapitalDocumento3 páginasErlinRivera-Estructura Financiera y Coste Del CapitalErlin NaúnAún no hay calificaciones

- Caso Crisis Shibor UEDE, Riesgo de LiquidezDocumento9 páginasCaso Crisis Shibor UEDE, Riesgo de LiquidezMauricio ZacataresAún no hay calificaciones

- ErlinRivera-Caso Practico Otros Metodos de ValoraciónDocumento3 páginasErlinRivera-Caso Practico Otros Metodos de ValoraciónErlin NaúnAún no hay calificaciones

- An Lisis y Reflexi N 1 PDFDocumento2 páginasAn Lisis y Reflexi N 1 PDFJhony MonzonAún no hay calificaciones

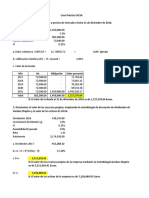

- Caso Practico 1 EUDEDocumento2 páginasCaso Practico 1 EUDESamu HicarAún no hay calificaciones

- Caso Práctivo-Sistema BancarioDocumento9 páginasCaso Práctivo-Sistema BancarioJhony Monzon100% (1)

- Caso Practico Modulo11 - Gestion TesoreriaDocumento6 páginasCaso Practico Modulo11 - Gestion TesoreriaGabriel ZubillagaAún no hay calificaciones

- Derivados FinancierosDocumento3 páginasDerivados Financieroskimberly bertrandAún no hay calificaciones

- Caso Práctico - Kevin SibriánDocumento7 páginasCaso Práctico - Kevin SibriánKevin SibrianAún no hay calificaciones

- DFGHJDocumento3 páginasDFGHJJOHA NIEVECELAAún no hay calificaciones

- Caso Práctico Valoración IIDocumento2 páginasCaso Práctico Valoración IIClaudio GómezAún no hay calificaciones

- Módulo 18 Sidrerias El Cantábrico Enunciado - SMPDocumento7 páginasMódulo 18 Sidrerias El Cantábrico Enunciado - SMPKevin Sibrian100% (1)

- Caso Práctico Fundamentos de ValoraciónDocumento5 páginasCaso Práctico Fundamentos de ValoraciónDavid Rodríguez ArceAún no hay calificaciones

- Descripcion Acciona Acs Ferrovial FCC Elecnor SacyrDocumento2 páginasDescripcion Acciona Acs Ferrovial FCC Elecnor SacyrJOHA NIEVECELAAún no hay calificaciones

- Examen Final de Módulo Mercado de Capitales y Monetario - Revisión Del IntentoDocumento5 páginasExamen Final de Módulo Mercado de Capitales y Monetario - Revisión Del IntentoANONIMUS157Aún no hay calificaciones

- Futuros Brent y oro: cálculos y gráficaDocumento1 páginaFuturos Brent y oro: cálculos y gráficaJfpr SmcpAún no hay calificaciones

- Control de Costes Caso PracticoDocumento3 páginasControl de Costes Caso PracticoIdalia Maria Romero HernandezAún no hay calificaciones

- Solución Caso Práctico Macroeconomía - Jhony MonzónDocumento2 páginasSolución Caso Práctico Macroeconomía - Jhony MonzónJhony Monzon100% (1)

- Control de CostesDocumento3 páginasControl de CostesEriceli PaulaAún no hay calificaciones

- Instrumentos Financieros y RiesgosDocumento3 páginasInstrumentos Financieros y RiesgosGael GómezAún no hay calificaciones

- Modelos de valoración de activosDocumento8 páginasModelos de valoración de activosEtarlyn De La CruzAún no hay calificaciones

- Caso Práctico Fundamentos de Valoración - Módulo 15Documento6 páginasCaso Práctico Fundamentos de Valoración - Módulo 15Gabriel ZubillagaAún no hay calificaciones

- Introducción Corporate FinanceDocumento4 páginasIntroducción Corporate FinanceMaria fernandaAún no hay calificaciones

- Caso Práctico Los Tipos de Interés y El Valor Temporal de Dinero Etarlyn Alfonso de La Cruz CáceresDocumento7 páginasCaso Práctico Los Tipos de Interés y El Valor Temporal de Dinero Etarlyn Alfonso de La Cruz CáceresEtarlyn Alf. De La Cruz Các.100% (1)

- Cuestionarioo Modulo 9Documento9 páginasCuestionarioo Modulo 9Gaby AguilarAún no hay calificaciones

- Los Tipos de Inter S y El Valor Temporal de Dinero Caso PR Ctico PDFDocumento5 páginasLos Tipos de Inter S y El Valor Temporal de Dinero Caso PR Ctico PDFmaiderg8hotmailcom100% (1)

- Caso Práctico - Instrumentos Financieros y Riesgoss Etarlyn Alfonso de La Cruz CáceresDocumento5 páginasCaso Práctico - Instrumentos Financieros y Riesgoss Etarlyn Alfonso de La Cruz CáceresEtarlyn Alf. De La Cruz Các.Aún no hay calificaciones

- Analisis y Reflexión Está Claro Como Ganar o Perder Con La Renta Variable Pero Cómo Se Puede Perder Dinero en Renta Fija Cuando Es FijaDocumento1 páginaAnalisis y Reflexión Está Claro Como Ganar o Perder Con La Renta Variable Pero Cómo Se Puede Perder Dinero en Renta Fija Cuando Es FijaNancy de Mancia100% (1)

- CASO PRÁCTICO - Introducción Corporate FinanceDocumento3 páginasCASO PRÁCTICO - Introducción Corporate FinanceNancy de ManciaAún no hay calificaciones

- Área de Valoración de EmpresasDocumento5 páginasÁrea de Valoración de EmpresasJOHA NIEVECELAAún no hay calificaciones

- Caso Sidrerias El Cantábrico EnunciadoDocumento3 páginasCaso Sidrerias El Cantábrico EnunciadoGeraldina Pinto0% (1)

- CKLKDocumento2 páginasCKLKJOHA NIEVECELAAún no hay calificaciones

- Los Tipos de Interés y El Valor Temporal de Dinero - Caso PrácticoDocumento4 páginasLos Tipos de Interés y El Valor Temporal de Dinero - Caso PrácticoLaura ManceraAún no hay calificaciones

- ErlinRivera-Caso Practico Estrategia Financiera y Control de GestiónDocumento2 páginasErlinRivera-Caso Practico Estrategia Financiera y Control de GestiónErlin NaúnAún no hay calificaciones

- Caso Práctico - Modelización Financiero Etarlyn Alfonso de La Cruz CáceresDocumento9 páginasCaso Práctico - Modelización Financiero Etarlyn Alfonso de La Cruz CáceresEtarlyn Alfonso De La Cruz CaceresAún no hay calificaciones

- Vulnerabilidad financiera en crisisDocumento5 páginasVulnerabilidad financiera en crisisjack Haro Celestino100% (1)

- CASO PRACTICO-mercacdo de CapitalesDocumento2 páginasCASO PRACTICO-mercacdo de CapitalesDennyAún no hay calificaciones

- Caso PR Ctico Gestion de Tesoreria PDFDocumento4 páginasCaso PR Ctico Gestion de Tesoreria PDFRoberto Francisco Perez AraujoAún no hay calificaciones

- Aspectos Macroeconomicos Microeconomicos Caso PR CticoDocumento3 páginasAspectos Macroeconomicos Microeconomicos Caso PR CticoJhony Monzon100% (1)

- TAREADocumento1 páginaTAREADennyAún no hay calificaciones

- CasoPractico 4Documento5 páginasCasoPractico 4Fabiola ValerianoAún no hay calificaciones

- Análisis Razonado Acerca de Las Causas y Consecuencias Más Importantes de Los Tipos de Interés NegativosDocumento2 páginasAnálisis Razonado Acerca de Las Causas y Consecuencias Más Importantes de Los Tipos de Interés NegativosYudy MontillaAún no hay calificaciones

- Caso Practico RepsolDocumento2 páginasCaso Practico RepsolMartha PoloAún no hay calificaciones

- Caso Práctic La Seda de BarcelonaDocumento5 páginasCaso Práctic La Seda de BarcelonaJANNETH ALEXANDRA TORRES TORRESAún no hay calificaciones

- Reflexión Fundamentos de ValoraciónDocumento2 páginasReflexión Fundamentos de ValoraciónCarlos Alvarado100% (1)

- R2 M16 Caso NuevoDocumento4 páginasR2 M16 Caso NuevoGabriel ZubillagaAún no hay calificaciones

- Valor Temporal de Dinero - Caso Práctico Módulo 6Documento3 páginasValor Temporal de Dinero - Caso Práctico Módulo 6Kathia Soto100% (1)

- Área de FinanzasDocumento5 páginasÁrea de FinanzasJOHA NIEVECELAAún no hay calificaciones

- Calculos Caso PrácticoDocumento2 páginasCalculos Caso PrácticoAlexAún no hay calificaciones

- Caso Practico Valor Del DineroDocumento7 páginasCaso Practico Valor Del DineroJean SalgadoAún no hay calificaciones

- CASO PRÁCTICO - Introducción Corporate FinanceDocumento3 páginasCASO PRÁCTICO - Introducción Corporate FinanceNancy de ManciaAún no hay calificaciones

- Dilenia de Jesus-Caso Practico'Gestión de Tesorería en Situaciones de EstresDocumento4 páginasDilenia de Jesus-Caso Practico'Gestión de Tesorería en Situaciones de EstresDilenia de JesusAún no hay calificaciones

- Caso Practico 1Documento4 páginasCaso Practico 1Rene Luna0% (1)

- Caso Práctico - 5Documento7 páginasCaso Práctico - 5Fabiola ValerianoAún no hay calificaciones

- Jenny - Portilla 20022022 Modulo4Documento2 páginasJenny - Portilla 20022022 Modulo4JENNY PORTILLA100% (1)

- T 2. Enunciado - Test - CarterasDocumento2 páginasT 2. Enunciado - Test - CarterasRaulAún no hay calificaciones

- Modulo 19 LolaDocumento2 páginasModulo 19 LolaJose Ernesto Montero100% (1)

- VBNMDocumento80 páginasVBNMJOHA NIEVECELAAún no hay calificaciones

- Caso Practico AmortizacionDocumento2 páginasCaso Practico AmortizacionMartha PoloAún no hay calificaciones

- Caso Practico de Estrategia Financiera y Control GestionDocumento6 páginasCaso Practico de Estrategia Financiera y Control Gestionmaria toribioAún no hay calificaciones

- PRIMERA-ENTREGA-PROYECTO-DE-MATEMATICAS-FINANCIERA-doc EriDocumento17 páginasPRIMERA-ENTREGA-PROYECTO-DE-MATEMATICAS-FINANCIERA-doc EriERIKA A GRAYAún no hay calificaciones

- Politica de SaludDocumento5 páginasPolitica de SaludKEVIN ANDRES MUÑOZ ORTEGAAún no hay calificaciones

- GeoResearch Comparativo Las Condes Julio 2018Documento8 páginasGeoResearch Comparativo Las Condes Julio 2018BioBioChileAún no hay calificaciones

- Trabajo Derecho ObligacionesDocumento9 páginasTrabajo Derecho ObligacionesGabriela Fernanda Ayala Del RosarioAún no hay calificaciones

- Modulo 7 - Sistema de AbastecimientoDocumento15 páginasModulo 7 - Sistema de AbastecimientoLuciano MoretAún no hay calificaciones

- Tema 9. La Economia Mundial en El Periodo EntreguerrasDocumento11 páginasTema 9. La Economia Mundial en El Periodo EntreguerrasMANUEL MSAún no hay calificaciones

- Unidad 13Documento9 páginasUnidad 13NINAAún no hay calificaciones

- Evaluación General de Sociales 11° 2P 2020Documento5 páginasEvaluación General de Sociales 11° 2P 2020Daniela VillaAún no hay calificaciones

- Grupo N°4 - Expansion UrbDocumento20 páginasGrupo N°4 - Expansion Urbwilson ingenioAún no hay calificaciones

- Ejemplo de Cálculo Del VAN y Del TIRDocumento6 páginasEjemplo de Cálculo Del VAN y Del TIRJerson MillaAún no hay calificaciones

- Caso. La Planta de TroquelesDocumento2 páginasCaso. La Planta de TroquelesRicardo ParedesAún no hay calificaciones

- Toc Toc, una plataforma de que conecta agricultores y consumidoresDocumento5 páginasToc Toc, una plataforma de que conecta agricultores y consumidoresleonardoAún no hay calificaciones

- 1er Año GeografiaDocumento2 páginas1er Año GeografiaRafael BrachoAún no hay calificaciones

- Contrato CCTV 40 cámarasDocumento3 páginasContrato CCTV 40 cámarasTecno Security100% (1)

- Importancia del capital humano y la calidad del servicio al clienteDocumento2 páginasImportancia del capital humano y la calidad del servicio al clienteBenithez Yudeeth50% (2)

- Examen C6 EstrategiaDocumento6 páginasExamen C6 EstrategiaXimena Andrade VillotaAún no hay calificaciones

- Finaciera 03-09-20-2Documento6 páginasFinaciera 03-09-20-2Jehison PradaAún no hay calificaciones

- Guía Lectura Rosa LuxemburgoDocumento1 páginaGuía Lectura Rosa LuxemburgoFloris osman bssoAún no hay calificaciones

- HACCP IV ValidaciónDocumento4 páginasHACCP IV ValidaciónFiorelaFloresAún no hay calificaciones

- Contracorriente 52.finalDocumento17 páginasContracorriente 52.finalAna BayónAún no hay calificaciones

- T&C 2Q-Bancos-0 Interes 28 03Documento2 páginasT&C 2Q-Bancos-0 Interes 28 03Tony ZuñigaAún no hay calificaciones

- Actividad Ii - Juan Diego BarreraDocumento17 páginasActividad Ii - Juan Diego Barrerajuan diego100% (1)

- Propuesta de Declaración Renta Año Tributario 2021 Elania HernandezDocumento2 páginasPropuesta de Declaración Renta Año Tributario 2021 Elania HernandezMauricio FuentessAún no hay calificaciones

- Tesis Modelo de FacesDocumento212 páginasTesis Modelo de FacesNelson antonioAún no hay calificaciones

- Rubrica Del ManifiestoDocumento2 páginasRubrica Del ManifiestoOrlando Pacheco GutierrezAún no hay calificaciones

- Resultados de La Revision SismicaDocumento5 páginasResultados de La Revision SismicaJuan Alberto Giglio FernándezAún no hay calificaciones

- Cadena Logística Agroexportadora PeruanaDocumento1 páginaCadena Logística Agroexportadora PeruanaNADIA ELIZABETH SANJINEZ CRIOLLOAún no hay calificaciones

- Administración Ii: Docente: MBA Karla LagosDocumento57 páginasAdministración Ii: Docente: MBA Karla LagosKeily Rashel Perdomo FerreraAún no hay calificaciones

- Ensayo Importancia de Los Sistemas de Información (SI)Documento6 páginasEnsayo Importancia de Los Sistemas de Información (SI)Jader Luis Lenes AcostaAún no hay calificaciones

- Consecuencias sociales de la industrialización en las relaciones laboralesDocumento3 páginasConsecuencias sociales de la industrialización en las relaciones laboralesRony AvilaAún no hay calificaciones

- Pasos de gigante: La información que necesitas para triunfar en la vida y en los negocios, explicada de manera sencillaDe EverandPasos de gigante: La información que necesitas para triunfar en la vida y en los negocios, explicada de manera sencillaCalificación: 5 de 5 estrellas5/5 (57)

- El lado positivo del fracaso: Cómo convertir los errores en puentes hacia el éxitoDe EverandEl lado positivo del fracaso: Cómo convertir los errores en puentes hacia el éxitoCalificación: 4.5 de 5 estrellas4.5/5 (525)

- Las 21 leyes irrefutables del liderazgo: Siga estas leyes, y la gente lo seguirá a ustedDe EverandLas 21 leyes irrefutables del liderazgo: Siga estas leyes, y la gente lo seguirá a ustedCalificación: 4 de 5 estrellas4/5 (341)

- Desarrolle el líder que está en usted 2.0De EverandDesarrolle el líder que está en usted 2.0Calificación: 5 de 5 estrellas5/5 (87)

- Liderazgo sin ego: Cómo dejar de mandar y empezar a liderarDe EverandLiderazgo sin ego: Cómo dejar de mandar y empezar a liderarCalificación: 4.5 de 5 estrellas4.5/5 (171)

- 3 Decisiones que toman las personas exitosas: El mapa para alcanzar el éxitoDe Everand3 Decisiones que toman las personas exitosas: El mapa para alcanzar el éxitoCalificación: 4.5 de 5 estrellas4.5/5 (321)

- El talento nunca es suficiente: Descubre las elecciones que te llevarán más allá de tu talentoDe EverandEl talento nunca es suficiente: Descubre las elecciones que te llevarán más allá de tu talentoCalificación: 5 de 5 estrellas5/5 (151)

- Cómo ganarse a la gente: Descubra los principios que siempre funcionan con las personasDe EverandCómo ganarse a la gente: Descubra los principios que siempre funcionan con las personasCalificación: 5 de 5 estrellas5/5 (158)

- Las 21 cualidades indispensables de un líder: Conviértase en una persona que los demás quieren seguirDe EverandLas 21 cualidades indispensables de un líder: Conviértase en una persona que los demás quieren seguirCalificación: 5 de 5 estrellas5/5 (209)

- Las 21 leyes irrefutables del liderazgoDe EverandLas 21 leyes irrefutables del liderazgoCalificación: 5 de 5 estrellas5/5 (287)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- The Coaching Habit: Las 7 preguntas clave para liderar equipos y organizaciones del siglo XXIDe EverandThe Coaching Habit: Las 7 preguntas clave para liderar equipos y organizaciones del siglo XXICalificación: 4.5 de 5 estrellas4.5/5 (166)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Comunicación efectiva y trabajo en equipoDe EverandComunicación efectiva y trabajo en equipoCalificación: 5 de 5 estrellas5/5 (1)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- La Meta: Un Proceso de Mejor ContinuaDe EverandLa Meta: Un Proceso de Mejor ContinuaCalificación: 4 de 5 estrellas4/5 (510)

- Coaching y liderazgo de equipos: Coaching para un liderazgo con capacidad de transformaciónDe EverandCoaching y liderazgo de equipos: Coaching para un liderazgo con capacidad de transformaciónCalificación: 5 de 5 estrellas5/5 (1)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Frases que Venden: Descubre cómo promocionar tus productos, atraer clientes y cerrar las ventasDe EverandFrases que Venden: Descubre cómo promocionar tus productos, atraer clientes y cerrar las ventasCalificación: 4.5 de 5 estrellas4.5/5 (9)

- Guía de liderazgo para introvertidosDe EverandGuía de liderazgo para introvertidosCalificación: 4.5 de 5 estrellas4.5/5 (24)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Moonshot Thinking: Transforma la innovación disruptiva en una oportunidadDe EverandMoonshot Thinking: Transforma la innovación disruptiva en una oportunidadCalificación: 4.5 de 5 estrellas4.5/5 (56)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)