0% encontró este documento útil (0 votos)

42 vistas9 páginasGuia 2 Contabilidad

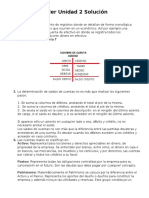

El documento describe los conceptos básicos de las cuentas contables. Explica que las cuentas se clasifican en reales o de balance, nominales o de resultados y de orden. Las cuentas reales incluyen activo, pasivo y patrimonio. Las cuentas nominales son ingresos, gastos y costos de ventas. El Plan Único de Cuentas establece las cuentas estándar que deben usar los comerciantes en Colombia.

Cargado por

wecobeer2023Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

42 vistas9 páginasGuia 2 Contabilidad

El documento describe los conceptos básicos de las cuentas contables. Explica que las cuentas se clasifican en reales o de balance, nominales o de resultados y de orden. Las cuentas reales incluyen activo, pasivo y patrimonio. Las cuentas nominales son ingresos, gastos y costos de ventas. El Plan Único de Cuentas establece las cuentas estándar que deben usar los comerciantes en Colombia.

Cargado por

wecobeer2023Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd