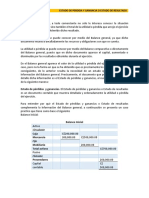

También podría gustarte

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Estado de Perdida y Ganancia o Estado de ResultadoDocumento19 páginasEstado de Perdida y Ganancia o Estado de ResultadoMariel CastroAún no hay calificaciones

- Apunte de Estado de Perdidas y GananciasDocumento15 páginasApunte de Estado de Perdidas y Gananciasmavami VazquezAún no hay calificaciones

- Primer-curso-de-contabilidad-elias-lara-flores-trillas-Proced AnalíticoDocumento3 páginasPrimer-curso-de-contabilidad-elias-lara-flores-trillas-Proced AnalíticoLitzy Palafox100% (1)

- El Estado de Situación Financiera y Estado de ResultadosDocumento27 páginasEl Estado de Situación Financiera y Estado de ResultadosJosé Stalin Dávila MegoAún no hay calificaciones

- Estado de Pérdidas y GananciasDocumento15 páginasEstado de Pérdidas y GananciasLuis F. González DíazAún no hay calificaciones

- Unidad 3 Estado de ResultadosDocumento33 páginasUnidad 3 Estado de ResultadosFernandoAún no hay calificaciones

- Material Explicativo Conta 1 Primer ParcialDocumento14 páginasMaterial Explicativo Conta 1 Primer ParcialnaideAún no hay calificaciones

- Unidad III Con VDocumento10 páginasUnidad III Con Vlalvarezp18032011Aún no hay calificaciones

- Estado de ResultadoDocumento9 páginasEstado de Resultadosandrapaola0505Aún no hay calificaciones

- Cierre de cuentas y estados financieros empresa comercialDocumento11 páginasCierre de cuentas y estados financieros empresa comercialJohanny Reyes Bonilla100% (1)

- Contabilidad (Perdidas)Documento22 páginasContabilidad (Perdidas)Tg HernandezAún no hay calificaciones

- Aritmética de La MercadotecniaDocumento7 páginasAritmética de La MercadotecniaDinora RuizAún no hay calificaciones

- Hoja de TrabajoDocumento14 páginasHoja de TrabajoCristopher KingAún no hay calificaciones

- 5Documento16 páginas5carlosAún no hay calificaciones

- Estructura General de La Informacion FinancieraDocumento14 páginasEstructura General de La Informacion FinancieraDavid BernalAún no hay calificaciones

- Vision General de La Contabilidad y Estados FinancierosDocumento16 páginasVision General de La Contabilidad y Estados FinancierosNelson Ortega RiquelmeAún no hay calificaciones

- Capítulo 9 - Estado de ResultadosDocumento20 páginasCapítulo 9 - Estado de Resultadosmakibulnes0Aún no hay calificaciones

- PROBLEMASDocumento12 páginasPROBLEMASErika Pamela CcasaAún no hay calificaciones

- El Estado de Resultados o de Pérdidas y GananciasDocumento8 páginasEl Estado de Resultados o de Pérdidas y GananciasClaritza RodriguezAún no hay calificaciones

- U2. Procedimientos Del Sistema de Comparacion de InventariosDocumento24 páginasU2. Procedimientos Del Sistema de Comparacion de InventariosAnonymous NhNAqCAún no hay calificaciones

- UNIDAD v. Contabilidad.Documento4 páginasUNIDAD v. Contabilidad.Valeria HernandezAún no hay calificaciones

- Estados financieros básicos: Balance y ResultadosDocumento5 páginasEstados financieros básicos: Balance y ResultadosMarco Chuhui RojasAún no hay calificaciones

- Flujo de Caja - TextoDocumento4 páginasFlujo de Caja - TextoLuis CarrascalAún no hay calificaciones

- Estado de Resultados en ExcelDocumento12 páginasEstado de Resultados en ExcelJaime Delgado JuaresAún no hay calificaciones

- EXAMEN Costos y PresupuestosDocumento8 páginasEXAMEN Costos y PresupuestosMauro Moscairo67% (3)

- Razones FinancierasDocumento5 páginasRazones Financieras202203215Aún no hay calificaciones

- REGISTRO MERCANCIASDocumento14 páginasREGISTRO MERCANCIASLesbia Reyes MontesAún no hay calificaciones

- UNIDAD V Edos. FinancierosDocumento19 páginasUNIDAD V Edos. FinancierosDarwin TorresAún no hay calificaciones

- Unidad EducativaDocumento9 páginasUnidad EducativaSamael NabucodonosorAún no hay calificaciones

- ANEXO Estados Financieros y Análisis FinancieroDocumento11 páginasANEXO Estados Financieros y Análisis FinancieroanamilenasolarteAún no hay calificaciones

- Apuntes ContabilidadDocumento10 páginasApuntes Contabilidadmauricio osorio cardenasAún no hay calificaciones

- Estado de Resultado1Documento14 páginasEstado de Resultado1rterrevoli100% (5)

- Inventarios - Ejemplo Práctico 1Documento3 páginasInventarios - Ejemplo Práctico 1Nicole AritaAún no hay calificaciones

- TEO CONT Tema 4 Conclusion Del Ciclo ContableDocumento10 páginasTEO CONT Tema 4 Conclusion Del Ciclo Contablergsjn2zy9rAún no hay calificaciones

- El Estado de ResultadosDocumento5 páginasEl Estado de ResultadosFrida CaranoAún no hay calificaciones

- ContaDocumento23 páginasContaVictoriaAún no hay calificaciones

- Balance General y Estados FinancierosDocumento22 páginasBalance General y Estados FinancierosferAún no hay calificaciones

- Guia Clase Taller ContableDocumento6 páginasGuia Clase Taller ContableMauricioAún no hay calificaciones

- Unidad 4Documento11 páginasUnidad 4Evelyn OrckoAún no hay calificaciones

- Estado de ResultadosDocumento12 páginasEstado de ResultadosPatricia Suarez PereiraAún no hay calificaciones

- Capitulo 1 PPDocumento25 páginasCapitulo 1 PPCamila ArnezAún no hay calificaciones

- Anàlisis Financiero en El Marketing. Roger Kerin y Steve Hartley. 13va. Edi. 2018.Documento8 páginasAnàlisis Financiero en El Marketing. Roger Kerin y Steve Hartley. 13va. Edi. 2018.Omar Abel Cano OlivasAún no hay calificaciones

- Fundamentos de ContabilidadDocumento19 páginasFundamentos de ContabilidadMariano Centeno (Destrako)Aún no hay calificaciones

- Contabilidad Financiera Unidad # 3Documento58 páginasContabilidad Financiera Unidad # 3juna29192Aún no hay calificaciones

- Contabilidad Básica 2Documento28 páginasContabilidad Básica 2SergioLucasAún no hay calificaciones

- Tema 5Documento17 páginasTema 5nataliazuzana2Aún no hay calificaciones

- Estado de ResultadosDocumento7 páginasEstado de ResultadosSarah Michelle Vega GomezAún no hay calificaciones

- Cuestionario UnicaDocumento6 páginasCuestionario UnicaPAUL APAZA CCAHUANAAún no hay calificaciones

- Estado de ResultadosDocumento12 páginasEstado de ResultadospzvacarroyoAún no hay calificaciones

- Balance General o Estado de Situacion FinancieraDocumento9 páginasBalance General o Estado de Situacion FinancieraMariel CastroAún no hay calificaciones

- Estados financieros básicosDocumento25 páginasEstados financieros básicosCHRISTIAN AULISES SUY FUENTESAún no hay calificaciones

- GUIA NIC18 INGRESOSDocumento4 páginasGUIA NIC18 INGRESOSmario cozAún no hay calificaciones

- Curso Gratis de Contabilidad Básica e IntemediaDocumento30 páginasCurso Gratis de Contabilidad Básica e IntemediaLuz Gloria Vertiz AriasAún no hay calificaciones

- IntroducciónDocumento31 páginasIntroducciónMarjorie GaeteAún no hay calificaciones

- Estado de ResultadosDocumento59 páginasEstado de ResultadosXimena Pérez HernándezAún no hay calificaciones

- Libro DiarioDocumento5 páginasLibro DiarioVanesa DeysiAún no hay calificaciones

- ilovepdf_merged (11)Documento5 páginasilovepdf_merged (11)Neily Janeth Chasquero RuizAún no hay calificaciones

- ActivoPasivoPatrimonioDocumento6 páginasActivoPasivoPatrimonioDanna VargasAún no hay calificaciones

- Ejercicio Flujo de EfectivoDocumento8 páginasEjercicio Flujo de EfectivoTalía CharryAún no hay calificaciones

- Tarea 5 - Jaime AgradaDocumento6 páginasTarea 5 - Jaime AgradaJaime AgradaAún no hay calificaciones

- APUNTES GESTIÓN Comercial de La EmpresaDocumento42 páginasAPUNTES GESTIÓN Comercial de La EmpresaElenaAún no hay calificaciones

- Directorio Startup PeruDocumento41 páginasDirectorio Startup PeruCarlos FuentesAún no hay calificaciones

- Investigacion 2Documento16 páginasInvestigacion 2nicole lopez mongoyAún no hay calificaciones

- Betun CANVASDocumento21 páginasBetun CANVASJulissa Carhu100% (2)

- Contabilidad para Administradores 1 Tarea 5 Semana 7Documento13 páginasContabilidad para Administradores 1 Tarea 5 Semana 7ESTUARDO ALEXANDER AJCET FUENTES100% (5)

- Sílabo Por CompetenciasDocumento12 páginasSílabo Por CompetenciasAbelCastañedaAún no hay calificaciones

- Modelos de Negocio LimaDocumento25 páginasModelos de Negocio Limajuan carlosAún no hay calificaciones

- T1 ESTRATEGIA DE PRODUCTO - Mercado 2Documento16 páginasT1 ESTRATEGIA DE PRODUCTO - Mercado 2Christian Choque EscobarAún no hay calificaciones

- Caso Llantas LA NACIONAL2024Documento7 páginasCaso Llantas LA NACIONAL2024CATERIN MISHEL QUEZADA REVOLORIOAún no hay calificaciones

- Tesis - Plan Logístico - Sánchez Chávez Cesar WillyDocumento143 páginasTesis - Plan Logístico - Sánchez Chávez Cesar WillyMadeline Siccha RuizAún no hay calificaciones

- Organizaciones empresarialesDocumento11 páginasOrganizaciones empresarialesSusana SotoAún no hay calificaciones

- Philip Kotler y El Marketing ModernoDocumento8 páginasPhilip Kotler y El Marketing ModernoLina JulioAún no hay calificaciones

- Estrategia de PreciosDocumento2 páginasEstrategia de PreciosVictorJack100% (1)

- CASOSDocumento28 páginasCASOSFernando Cienfuegos AricaAún no hay calificaciones

- 11 Costos Abc OhDocumento33 páginas11 Costos Abc OhGABRIELA YAMILET SUNI KCALAAún no hay calificaciones

- CONTABILIDADDocumento4 páginasCONTABILIDADRamiro AuAún no hay calificaciones

- 2018 Convocatoria Grandes 070718Documento15 páginas2018 Convocatoria Grandes 070718atacaraAún no hay calificaciones

- Resp MueblesDocumento4 páginasResp MueblesDayana Quezada Ramirez67% (3)

- Uni3 Act6 Tal Ecu ConDocumento4 páginasUni3 Act6 Tal Ecu ConClara EscorciaAún no hay calificaciones

- Ejercicios Punto de EquilibrioDocumento3 páginasEjercicios Punto de EquilibrioZasAún no hay calificaciones

- MercCompetitivoEmpresasMonopolioDocumento4 páginasMercCompetitivoEmpresasMonopolioMarcos Pulquillanca Carrillo100% (1)

- 1er Examen de Ingeniería de Estándares de Trabajo 2023Documento2 páginas1er Examen de Ingeniería de Estándares de Trabajo 2023Velázquez Perea Angélica EsmeraldaAún no hay calificaciones

- Proceso Contable para La Elaboración de La Información FinancieraDocumento12 páginasProceso Contable para La Elaboración de La Información Financieramiguel perezAún no hay calificaciones

- Costos de servicios hotel y restaurantesDocumento2 páginasCostos de servicios hotel y restaurantesAnonymous M73vJvRm6D0% (1)

- Parcial CostosDocumento12 páginasParcial CostosAlejandra VillegasAún no hay calificaciones

- Contabilidad ElectronicaDocumento11 páginasContabilidad ElectronicaDonita ArellanoAún no hay calificaciones

- Sesiones 3 y 4 - Relación CVU, OT y PDocumento23 páginasSesiones 3 y 4 - Relación CVU, OT y Pjordy eizerAún no hay calificaciones

- Diseño de La Induccion EspecificaDocumento3 páginasDiseño de La Induccion EspecificaAde GuarnizoAún no hay calificaciones