También podría gustarte

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Actividad 2-GrupalDocumento7 páginasActividad 2-GrupalAndres ViveroAún no hay calificaciones

- Actividades Ra4Documento5 páginasActividades Ra4Ivonne GarciaAún no hay calificaciones

- Actividad 7 PresupuestosDocumento15 páginasActividad 7 PresupuestosLeisy VallejoAún no hay calificaciones

- 1 4956740774705234926Documento2 páginas1 4956740774705234926Maria jose Castellanos MarquezAún no hay calificaciones

- Caso Practico-Analisis de Estados FinancierosDocumento22 páginasCaso Practico-Analisis de Estados FinancierosMartha AguindaAún no hay calificaciones

- Solucion Caso - Manufacturas Del Norte.Documento3 páginasSolucion Caso - Manufacturas Del Norte.Fiorella Ingrid Palacios AcevedoAún no hay calificaciones

- Resolución Ejercicio Práctico IG Sociedades - v2Documento8 páginasResolución Ejercicio Práctico IG Sociedades - v2Comisión de Jóvenes Profesionales100% (3)

- S-6 Solemne 1 (Alex Meza)Documento12 páginasS-6 Solemne 1 (Alex Meza)ALEX MEZAAún no hay calificaciones

- Caso Propuesto para ResolverDocumento1 páginaCaso Propuesto para ResolverAna RondoyAún no hay calificaciones

- Analisis BalancesDocumento14 páginasAnalisis BalancesDaniel Pinto BorregaAún no hay calificaciones

- Actividad 4 .Indicadores de RentabilidadDocumento8 páginasActividad 4 .Indicadores de RentabilidadAlex Ortega100% (1)

- CYFsolucionario 7Documento13 páginasCYFsolucionario 7Antonia Alonso JaraAún no hay calificaciones

- Solucionario Análisis EconómicoDocumento5 páginasSolucionario Análisis EconómicoAdrián ArmenterosAún no hay calificaciones

- Ejerc 2 Tasa de Descuento Beta (Autoguardado)Documento8 páginasEjerc 2 Tasa de Descuento Beta (Autoguardado)luzan ecAún no hay calificaciones

- Resolucion Estados Financieros PymesDocumento3 páginasResolucion Estados Financieros PymesLilian QuexelAún no hay calificaciones

- Caso 2 Trabajo AuditoriaDocumento10 páginasCaso 2 Trabajo AuditoriaDiana Estefany Gonzáles FloresAún no hay calificaciones

- Solucion PC1 - 2023 - 01Documento1 páginaSolucion PC1 - 2023 - 01Jhean Pier LedesmaAún no hay calificaciones

- Ejercico Efe Metodo Realizar El DirectoDocumento8 páginasEjercico Efe Metodo Realizar El DirectoOrlando ArdilaAún no hay calificaciones

- Ejercicio Imp Beneficios 4 Ejercicios 2023 ClaseDocumento6 páginasEjercicio Imp Beneficios 4 Ejercicios 2023 Clasejulietatorosalazar8Aún no hay calificaciones

- Unah 3P21 CF110 1er Examen Parcial Sab 30102021Documento7 páginasUnah 3P21 CF110 1er Examen Parcial Sab 30102021Adios TabúAún no hay calificaciones

- Declarción de Renta Persona Natural Año Gravable 2021Documento8 páginasDeclarción de Renta Persona Natural Año Gravable 2021lisneydi españaAún no hay calificaciones

- Ejemplo Liquidación ISDocumento4 páginasEjemplo Liquidación ISnuriaAún no hay calificaciones

- Solucion 1er Ejercicio Hoja de TrabajoDocumento4 páginasSolucion 1er Ejercicio Hoja de TrabajoPersonal Grart33Aún no hay calificaciones

- Tarea 5 Practica de Contabilidad 1Documento14 páginasTarea 5 Practica de Contabilidad 1Elizabeth AgramonteAún no hay calificaciones

- PDF Ejercicios Iue - Compress PDFDocumento7 páginasPDF Ejercicios Iue - Compress PDFIngrid TercerosAún no hay calificaciones

- Ejercicios Flujo de EfectivoDocumento12 páginasEjercicios Flujo de EfectivokellyAún no hay calificaciones

- Actividad 4 CalculoDocumento9 páginasActividad 4 Calculodavid steven bautista martinez100% (1)

- ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS Martes y MiercolesDocumento4 páginasANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS Martes y MiercolesBrendita LazarteAún no hay calificaciones

- Tarea 4Documento4 páginasTarea 4gabrielAún no hay calificaciones

- Hoja de Trabajo ZiapadDocumento10 páginasHoja de Trabajo ZiapadProfesor Alfredo RiosAún no hay calificaciones

- Taller RLI - CPTDocumento4 páginasTaller RLI - CPTMarlene ArayaAún no hay calificaciones

- Tarea 2 Practica de Contabilidad 1Documento16 páginasTarea 2 Practica de Contabilidad 1Elizabeth AgramonteAún no hay calificaciones

- Clase 9 Contabilidad Financiera ICA PUCV 2021Documento3 páginasClase 9 Contabilidad Financiera ICA PUCV 2021Javier GómezAún no hay calificaciones

- Tarea 3 CONT.2 VeroDocumento8 páginasTarea 3 CONT.2 VeroEmeLy RuedaAún no hay calificaciones

- Taller Esf para Los EstudiantesDocumento1 páginaTaller Esf para Los EstudiantesCristian Andres ArrietaAún no hay calificaciones

- Ejercicio 19Documento13 páginasEjercicio 19Ainhoa LópezAún no hay calificaciones

- Actividad de Aprendizaje AF I - Sesión 07Documento3 páginasActividad de Aprendizaje AF I - Sesión 07Katherine ChAún no hay calificaciones

- Solucion Caso EUROCITYDocumento3 páginasSolucion Caso EUROCITYfperbla2100% (1)

- Resolucion Ejercicio Practico IG Sociedadesv 2Documento9 páginasResolucion Ejercicio Practico IG Sociedadesv 2Martin SanchezAún no hay calificaciones

- Practica Efe Los AndesDocumento4 páginasPractica Efe Los AndesNoraAún no hay calificaciones

- CF03 TareaDocumento3 páginasCF03 TareaAnonymous tpKwXo43% (7)

- Contabilidad Tema 7Documento13 páginasContabilidad Tema 7Elena Pérez Lucerón100% (6)

- Tarea Ejercicios - ContablesDocumento13 páginasTarea Ejercicios - ContablesGina OrtizAún no hay calificaciones

- Actividad 7 PresupuestosDocumento4 páginasActividad 7 PresupuestosAdriana De Los Angeles CARRILLO SANCHEZAún no hay calificaciones

- PRACTICO 4 Diplomado 5.26Documento8 páginasPRACTICO 4 Diplomado 5.26Carlos Zabala GuzmanAún no hay calificaciones

- Sem15 - Sol RevDocumento35 páginasSem15 - Sol RevYvette ApolayaAún no hay calificaciones

- Tarea 6Documento6 páginasTarea 6evelyn ibacetaAún no hay calificaciones

- Supuesto 2.2 Empresa WellingtonDocumento2 páginasSupuesto 2.2 Empresa WellingtonfrediAún no hay calificaciones

- Capital de Trabajo y Amortizaciòn Del 5-1-1Documento6 páginasCapital de Trabajo y Amortizaciòn Del 5-1-1Juan CucalonAún no hay calificaciones

- Ep-2022-Evaluacion Economica Financiera de Una Alternativa de InversionDocumento20 páginasEp-2022-Evaluacion Economica Financiera de Una Alternativa de InversionYANELLA MERCEDES ESPINOZA DIOSESAún no hay calificaciones

- Sem15 - SolDocumento32 páginasSem15 - SolKarla Cabello Rojas100% (1)

- Caso Practico Adopcion Por Primera VezDocumento9 páginasCaso Practico Adopcion Por Primera VezCarmen Daly Montaña MahechaAún no hay calificaciones

- Caso Presupuesto Maestro MariluDocumento11 páginasCaso Presupuesto Maestro MariluMarilu c:Aún no hay calificaciones

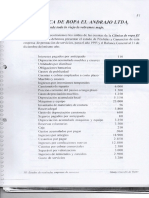

- Ejercicio Clinica de Ropa El AndrajoDocumento2 páginasEjercicio Clinica de Ropa El AndrajoFonroble50% (2)

- Proyecto CalisteniaDocumento23 páginasProyecto CalisteniaJUANAún no hay calificaciones

- Tarea 3Documento5 páginasTarea 3nicoleparadasAún no hay calificaciones

- Carlos A. Bello 18-0229Documento5 páginasCarlos A. Bello 18-0229Carlos BelloAún no hay calificaciones

- PRIMER EXTRA CONTABILIDAD II Angel Solorzano RiosDocumento1 páginaPRIMER EXTRA CONTABILIDAD II Angel Solorzano RiosAngel Solórzano RíosAún no hay calificaciones

- Documento 1. 2.examenDocumento1 páginaDocumento 1. 2.examenNorimeAún no hay calificaciones

- Examen - Teorico.temas 1 y 2Documento2 páginasExamen - Teorico.temas 1 y 2NorimeAún no hay calificaciones

- Cuadro Amort. 4 (Inventado)Documento2 páginasCuadro Amort. 4 (Inventado)NorimeAún no hay calificaciones

- Métodos de Control TesoreriaDocumento1 páginaMétodos de Control TesoreriaNorimeAún no hay calificaciones

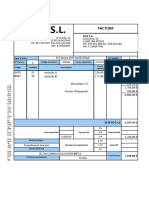

- Asiento 2. Factura VentaDocumento2 páginasAsiento 2. Factura VentaNorimeAún no hay calificaciones

- Asiento 1. Factura CompraDocumento2 páginasAsiento 1. Factura CompraNorimeAún no hay calificaciones

- Orden de Lectura Saga de Sangre y Cenizas - Jennifer L. Armentrout - Daniel SepúlvedaDocumento1 páginaOrden de Lectura Saga de Sangre y Cenizas - Jennifer L. Armentrout - Daniel SepúlvedaNorime100% (1)

- Libro Ef A PagarDocumento4 páginasLibro Ef A PagarNorimeAún no hay calificaciones

- Roxana OrtegaM Tarea7AFDocumento7 páginasRoxana OrtegaM Tarea7AFXime Muñoz MuñozAún no hay calificaciones

- EL MODELO Del Socialismo Comunitario IDocumento51 páginasEL MODELO Del Socialismo Comunitario IGonzalo ZambranaAún no hay calificaciones

- Ejercicio 2Documento6 páginasEjercicio 2tatisoriaqAún no hay calificaciones

- Mercado MonetarioDocumento6 páginasMercado Monetariogrover machaca ticonaAún no hay calificaciones

- Examen Final Semana 8 Contabilidad de ActivosDocumento11 páginasExamen Final Semana 8 Contabilidad de ActivosyulymaryAún no hay calificaciones

- Contabilidad Internacional NIC 26Documento45 páginasContabilidad Internacional NIC 26Pedro SilvaAún no hay calificaciones

- Casos Practicos Nic 28Documento12 páginasCasos Practicos Nic 28Angel Almonte100% (3)

- Gestion Financiera IiDocumento10 páginasGestion Financiera IiGL CosmeAún no hay calificaciones

- 9 Estados Financieros CyS CasosDocumento13 páginas9 Estados Financieros CyS CasoslorenaAún no hay calificaciones

- El Papel de La Informacion Financiera en La Evaluación de Proyectos de InversiónDocumento36 páginasEl Papel de La Informacion Financiera en La Evaluación de Proyectos de InversiónPedro Luviano Rodriguez75% (8)

- Sesión 8. Ratios BursátilesDocumento17 páginasSesión 8. Ratios Bursátilesfranco caracelaAún no hay calificaciones

- PIB I Trimestre 2020 PDFDocumento13 páginasPIB I Trimestre 2020 PDFYimiAún no hay calificaciones

- Práctica HallazgoDocumento4 páginasPráctica Hallazgo02-CF-HU-YNGRID GABRIELA PAZ ALMORAAún no hay calificaciones

- Actividad 5-21-Derivados FinancierosDocumento8 páginasActividad 5-21-Derivados FinancierosCarol Xiomara Taco AmezquitaAún no hay calificaciones

- Técnicas de Elaboración Del Presupuesto de Capital CAP 10Documento13 páginasTécnicas de Elaboración Del Presupuesto de Capital CAP 10Heydi DavidAún no hay calificaciones

- 1.2 Proyectos de Inversión en El Contexto Del Plan de Desarrollo.Documento16 páginas1.2 Proyectos de Inversión en El Contexto Del Plan de Desarrollo.Fernando GutierrezAún no hay calificaciones

- Resumenes de Las Nic 23, 24, 26, 27, 28, 29 TincoDocumento3 páginasResumenes de Las Nic 23, 24, 26, 27, 28, 29 TincoDayiro Luis Tinco SanchezAún no hay calificaciones

- M2 U3 A1 GALO ElementosDocumento19 páginasM2 U3 A1 GALO ElementosGaby LopezAún no hay calificaciones

- Evaluación EconómicaDocumento44 páginasEvaluación EconómicaJoel Cuadros BravoAún no hay calificaciones

- Interés Simple EjerciciosDocumento18 páginasInterés Simple Ejerciciosvzdpypknm5Aún no hay calificaciones

- Importancia de La Tecnología en El Crecimiento Económico Del PaísDocumento3 páginasImportancia de La Tecnología en El Crecimiento Económico Del PaísJulián VásquezAún no hay calificaciones

- Deduccion de Los Agregados Economicos-Angel Pedro GuevaraDocumento30 páginasDeduccion de Los Agregados Economicos-Angel Pedro GuevaraLucio MendozaAún no hay calificaciones

- Actividad de Aprendizaje 2. Elaboración Inicial de Un Proyecto de InversiónDocumento7 páginasActividad de Aprendizaje 2. Elaboración Inicial de Un Proyecto de InversiónEliamiAún no hay calificaciones

- Cuestionario 1-Calderon Vargas Vania Diana - Rogelio Rodas MoralesDocumento13 páginasCuestionario 1-Calderon Vargas Vania Diana - Rogelio Rodas MoralesWilian Calderón VargásAún no hay calificaciones

- Principios de MacroeconomiaDocumento38 páginasPrincipios de MacroeconomiaWilliams B. Mendoza FernandezAún no hay calificaciones

- Diseñar Portafolio de InversiónDocumento6 páginasDiseñar Portafolio de InversiónVictor Carrasco BravoAún no hay calificaciones

- Decisión 3Documento28 páginasDecisión 3Johan PossoAún no hay calificaciones

- Invertir en EtfsDocumento9 páginasInvertir en EtfsGuillermo DAnna RomanAún no hay calificaciones

- Guía Paso A Paso - Emisión de Comprobante Retención IDUDocumento15 páginasGuía Paso A Paso - Emisión de Comprobante Retención IDUcarolinaAún no hay calificaciones

- Semana 11 - Las Acciones y Su Valuación PDFDocumento28 páginasSemana 11 - Las Acciones y Su Valuación PDFMaria Jose Pacheco BaldarragoAún no hay calificaciones

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- El Siguiente Nivel De Inversión En CriptomonedasDe EverandEl Siguiente Nivel De Inversión En CriptomonedasCalificación: 4 de 5 estrellas4/5 (6)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Compendios contables para universitariosDe EverandCompendios contables para universitariosAún no hay calificaciones

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Invertir En Lingotes De Oro Y Plata - El Refugio Más Seguro Para Las InversionesDe EverandInvertir En Lingotes De Oro Y Plata - El Refugio Más Seguro Para Las InversionesCalificación: 5 de 5 estrellas5/5 (4)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Conceptos de Contabilidad para Jóvenes y EmprendedoresDe EverandConceptos de Contabilidad para Jóvenes y EmprendedoresCalificación: 4 de 5 estrellas4/5 (2)

- Contabilidad financiera a corto plazoDe EverandContabilidad financiera a corto plazoCalificación: 1 de 5 estrellas1/5 (2)

- Aplicaciones prácticas de las NIIFDe EverandAplicaciones prácticas de las NIIFCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Código de Ética Profesional (IMCP)De EverandCódigo de Ética Profesional (IMCP)Calificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Fundamentos de la Ley Sarbanes-OxleyDe EverandFundamentos de la Ley Sarbanes-OxleyAún no hay calificaciones

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Dirección y contabilidad financiera: Manuales IESEDe EverandDirección y contabilidad financiera: Manuales IESECalificación: 4.5 de 5 estrellas4.5/5 (5)

- Contabilidad electrónica y su envío a través de la página del SATDe EverandContabilidad electrónica y su envío a través de la página del SATCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Cómo entender los costos elementales sin ser contadorDe EverandCómo entender los costos elementales sin ser contadorCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad de costos en industrias de transformación.: Versión AlumnoDe EverandContabilidad de costos en industrias de transformación.: Versión AlumnoCalificación: 3 de 5 estrellas3/5 (8)

- Apuntes de contabilidad financiera: Tercera ediciónDe EverandApuntes de contabilidad financiera: Tercera ediciónCalificación: 3 de 5 estrellas3/5 (12)

- Sistema de costeo: La asignación del costo total a productos y serviciosDe EverandSistema de costeo: La asignación del costo total a productos y serviciosCalificación: 5 de 5 estrellas5/5 (5)