También podría gustarte

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Conceptualización General Sobre Costos PDFDocumento59 páginasConceptualización General Sobre Costos PDFNelaOlivarAún no hay calificaciones

- Vititi ChamalongoDocumento21 páginasVititi ChamalongoLuis Omo EleguaAún no hay calificaciones

- GD Avanza Practicas Del Lenguaje 4Documento48 páginasGD Avanza Practicas Del Lenguaje 4miriam8108Aún no hay calificaciones

- Informe de Consistencia Puente ParedonesDocumento4 páginasInforme de Consistencia Puente ParedonesJenifer Namuche Sosa100% (1)

- CONTABILIDAD DE COSTOS Y PREsupestosDocumento41 páginasCONTABILIDAD DE COSTOS Y PREsupestosMilagros EspinozaAún no hay calificaciones

- Unidad 1 CC I PAO 2022 21jun2022Documento41 páginasUnidad 1 CC I PAO 2022 21jun2022William VillacresAún no hay calificaciones

- Presentacion Tema 1 DefinitivaDocumento15 páginasPresentacion Tema 1 DefinitivaCesarc474Aún no hay calificaciones

- Plan de Trabajo Colaborativo Tarea 5 - OscarAbaunzaDocumento14 páginasPlan de Trabajo Colaborativo Tarea 5 - OscarAbaunzaDAVID ABAUNZA QUINTEROAún no hay calificaciones

- Cap 1 Conceptos Básicos de La Gestion de CostosDocumento45 páginasCap 1 Conceptos Básicos de La Gestion de CostosCarlos PlasenciaAún no hay calificaciones

- T2 CCG CostesDocumento129 páginasT2 CCG CostesMontoAún no hay calificaciones

- Unidad IDocumento22 páginasUnidad IAndrea LopezAún no hay calificaciones

- Unidad 1 - Introducción A La Contabilidad de CostosDocumento38 páginasUnidad 1 - Introducción A La Contabilidad de CostosTheyarys Yahaira SosaAún no hay calificaciones

- Ppt-Tema 1 Introduccion de CostosDocumento26 páginasPpt-Tema 1 Introduccion de CostosWilliam RolongAún no hay calificaciones

- 2 Cont. de Costos (Moraautoguardado)Documento12 páginas2 Cont. de Costos (Moraautoguardado)Esthefanny AscencioAún no hay calificaciones

- Cuadro Comparativo de Los Tipos de Contabilidad.Documento4 páginasCuadro Comparativo de Los Tipos de Contabilidad.Password EGmailAún no hay calificaciones

- Unidad IIDocumento55 páginasUnidad IILiliana MartinezAún no hay calificaciones

- (Costo de Adquisicion 18-08-21) APUNTES COSTOS 1 - SISTEMAS DE ACUNULACION DE COSTOS D001Documento23 páginas(Costo de Adquisicion 18-08-21) APUNTES COSTOS 1 - SISTEMAS DE ACUNULACION DE COSTOS D001Johan ReyesAún no hay calificaciones

- Costos GeneralidadesDocumento87 páginasCostos GeneralidadesJuliana Carmona0% (1)

- Contabilidad Gerencial - CuadernoDocumento6 páginasContabilidad Gerencial - CuadernoAna Castro de MiguelAún no hay calificaciones

- 1.sem1 CyP UL 20211 Conceptos BásicosDocumento67 páginas1.sem1 CyP UL 20211 Conceptos Básicos20223280Aún no hay calificaciones

- Presentacion Tema 1 DefinitivaDocumento14 páginasPresentacion Tema 1 DefinitivaCesarc474Aún no hay calificaciones

- Ideas Claves Unidad 1-MSIDocumento6 páginasIdeas Claves Unidad 1-MSIAnonymous 9rAdKL9jAún no hay calificaciones

- Contabilidad de CostosDocumento132 páginasContabilidad de CostosLORENA YURLIE CORTES MOLINAAún no hay calificaciones

- Semana 1 Contabilidad de Costos IDocumento23 páginasSemana 1 Contabilidad de Costos Igonzgd90Aún no hay calificaciones

- Act 1 JMGDocumento3 páginasAct 1 JMGJORGE MENDOZA GARCIAAún no hay calificaciones

- PARTE 1. Conceptos FundamentalesDocumento28 páginasPARTE 1. Conceptos FundamentalesFabrizio MarcoAún no hay calificaciones

- PARTE 1. Conceptos FundamentalesDocumento27 páginasPARTE 1. Conceptos FundamentalesAgustina MoyanoAún no hay calificaciones

- Sesion - 1 - Costos y Presupuestos - 2022 - 2Documento22 páginasSesion - 1 - Costos y Presupuestos - 2022 - 2Luzy VasquezAún no hay calificaciones

- Contabilidad - Capítulo IDocumento18 páginasContabilidad - Capítulo Ivandickdo90Aún no hay calificaciones

- FOLLETODocumento75 páginasFOLLETOCarlos Jose Polanco TobiaAún no hay calificaciones

- Contabilidad Gerencial - CostosDocumento54 páginasContabilidad Gerencial - CostosYoycy VelásquezAún no hay calificaciones

- Presentación Unidad 1Documento13 páginasPresentación Unidad 1Joan Steven Vinces RezabalaAún no hay calificaciones

- Sistema de Costeo Unidad 1Documento39 páginasSistema de Costeo Unidad 1Jadira CandoAún no hay calificaciones

- Marco de La Contabilidad de GestiónDocumento8 páginasMarco de La Contabilidad de GestiónMaicol VillegasAún no hay calificaciones

- Not As Prelimina Res Dec Ostos IDocumento22 páginasNot As Prelimina Res Dec Ostos IRondo Luna JarithAún no hay calificaciones

- Contabilidad de GestionDocumento28 páginasContabilidad de GestionCarmen Fretes100% (1)

- 0 Contabilidad de Costos IDocumento163 páginas0 Contabilidad de Costos IIsrael MonagoAún no hay calificaciones

- Silabo - Cronograma - CON287 Contabilidad de Costos 1 - Profesora Hamada OKDocumento13 páginasSilabo - Cronograma - CON287 Contabilidad de Costos 1 - Profesora Hamada OKJose MelgarejoAún no hay calificaciones

- Actividad 1, Conta y CostosDocumento6 páginasActividad 1, Conta y CostosIrvin Osvaldo Patiño HernándezAún no hay calificaciones

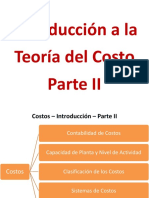

- 001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIDocumento34 páginas001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIabigail quispeAún no hay calificaciones

- Contabilidad de CostosDocumento14 páginasContabilidad de CostosDomingo O Chavez PeñaAún no hay calificaciones

- Costos Historicos Reales AlumnosDocumento168 páginasCostos Historicos Reales AlumnosVivi OrtizAún no hay calificaciones

- DescripciónDocumento5 páginasDescripciónCarmen SánchezAún no hay calificaciones

- Tarea 5 Jenny Andrea Higuita VanegasDocumento12 páginasTarea 5 Jenny Andrea Higuita VanegasJENNY ANDREA HIGUITA VANEGASAún no hay calificaciones

- GD1 - CostosDocumento20 páginasGD1 - CostosDeisy RamirezAún no hay calificaciones

- Tema 1-Contabilidad Gerencial-2019 PDFDocumento25 páginasTema 1-Contabilidad Gerencial-2019 PDFSajatema TerramaAún no hay calificaciones

- Contabilidad AnalíticaDocumento71 páginasContabilidad AnalíticaVivi anAún no hay calificaciones

- Mapa Conceptual Sobre Contabilidad de CostosDocumento8 páginasMapa Conceptual Sobre Contabilidad de CostosRogelio CarcamoAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoMONSERRAT QUINO TOTOAún no hay calificaciones

- Introduccion A La Contabilidad de CostosDocumento23 páginasIntroduccion A La Contabilidad de CostosKim BuzoAún no hay calificaciones

- Costos - Unidad 1Documento44 páginasCostos - Unidad 1Martina CattaneoAún no hay calificaciones

- Contabilidad de Costos Vs Contabilidad FinancieraDocumento13 páginasContabilidad de Costos Vs Contabilidad FinancieraYamilet FloresAún no hay calificaciones

- Clase 1 2019-1ADocumento23 páginasClase 1 2019-1AguillermoperAún no hay calificaciones

- Cap 3 Introducc A Los CostosDocumento42 páginasCap 3 Introducc A Los CostosPaolo LópezAún no hay calificaciones

- Act.1 - Leticia Perez ReyesDocumento4 páginasAct.1 - Leticia Perez ReyesEddy MéndezAún no hay calificaciones

- Curso: Contabilidad de Costos I Ciclo: 2023-1 Unidad I: Conceptos Básicos y El Análisis de La Cadena de Valor y de La Cadena de SuministrosDocumento20 páginasCurso: Contabilidad de Costos I Ciclo: 2023-1 Unidad I: Conceptos Básicos y El Análisis de La Cadena de Valor y de La Cadena de SuministrosRodrigo Estefano Figueroa NeiraAún no hay calificaciones

- Práctica Teórica Unidad I CostoDocumento5 páginasPráctica Teórica Unidad I CostoRosindy RamirezAún no hay calificaciones

- ContabilidadDocumento27 páginasContabilidadMayra JimenezAún no hay calificaciones

- Trabajo de Conta Grupo n#3Documento7 páginasTrabajo de Conta Grupo n#3Ney Patricio Jimenez GilerAún no hay calificaciones

- Costos y Presupuestos TutoríasDocumento140 páginasCostos y Presupuestos TutoríasDaniel CastillaAún no hay calificaciones

- Pac Contabilidad de Gestión I - 1Documento10 páginasPac Contabilidad de Gestión I - 1Nehidy ArizaAún no hay calificaciones

- Sitio Web de CalzadoDocumento50 páginasSitio Web de CalzadoRodrigo Martìnez ValdèsAún no hay calificaciones

- Lineamiento para Gestion y La Calidad de Los Centros EducativosDocumento18 páginasLineamiento para Gestion y La Calidad de Los Centros EducativosSolución DigitalAún no hay calificaciones

- Manual Técnico de HidroponíaDocumento21 páginasManual Técnico de HidroponíaJorge AceitunoAún no hay calificaciones

- Taller de Análisis Del Cuento de GaboDocumento5 páginasTaller de Análisis Del Cuento de GaboAdriana osorioAún no hay calificaciones

- Formato de CotizacionDocumento3 páginasFormato de CotizacionBettoHuaynalayaAún no hay calificaciones

- Plan de Operaciones EmpanadasDocumento5 páginasPlan de Operaciones EmpanadasCRHISTIE XIMENA GONZALES BELIZARIO100% (1)

- Ficha Informativa de Exposicion A Ruido LaboralDocumento1 páginaFicha Informativa de Exposicion A Ruido LaboralGladys Pulgar BurgosAún no hay calificaciones

- Irrigación de La PiernaDocumento5 páginasIrrigación de La Piernaperla vargasAún no hay calificaciones

- Nirmalitas 15Documento14 páginasNirmalitas 15edwin BarreroAún no hay calificaciones

- HUNGAROS de Alberto ConejeroDocumento35 páginasHUNGAROS de Alberto ConejeroPaul Domenack R HuppertAún no hay calificaciones

- Rupturas Del Pecado EsquemaDocumento1 páginaRupturas Del Pecado EsquemaJ. Tm SongAún no hay calificaciones

- El Juego Como Dispositivo de Existencia y Acto PolíticoDocumento13 páginasEl Juego Como Dispositivo de Existencia y Acto PolíticoLucía Fernández CívicoAún no hay calificaciones

- TE21 PM CadaVezNosDespedimosMejorDocumento3 páginasTE21 PM CadaVezNosDespedimosMejorVanessa LealAún no hay calificaciones

- Amor DeliranteDocumento45 páginasAmor DeliranteMARIA ROSARIA BALAN GONZALEZAún no hay calificaciones

- Inducción SST - Año 2021-2022.contratistasDocumento65 páginasInducción SST - Año 2021-2022.contratistasPRACTICANTE SALUD OCUPACIONALAún no hay calificaciones

- Seremos TumbaDocumento4 páginasSeremos TumbarcazcorraAún no hay calificaciones

- Abuso de Los Videojuegos en Niños de 6 A 12 AñosDocumento5 páginasAbuso de Los Videojuegos en Niños de 6 A 12 AñoslettyAún no hay calificaciones

- Prueba 1Documento42 páginasPrueba 1armando pineda gonzalezbactsochiAún no hay calificaciones

- Cuadro de Estrategias de Monitoreo de Comprensión (Metacognición) - Miguel Salinas RodriguezDocumento2 páginasCuadro de Estrategias de Monitoreo de Comprensión (Metacognición) - Miguel Salinas RodriguezMiguel SalinasDjAún no hay calificaciones

- Matriz Operativ Var-Cuest - EjemploDocumento5 páginasMatriz Operativ Var-Cuest - EjemploKike Carrillo ChumbesAún no hay calificaciones

- Ejecutivo KARLA ROXANA MORALES PEREZDocumento7 páginasEjecutivo KARLA ROXANA MORALES PEREZJonathan SanchezAún no hay calificaciones

- Gestion GubernamentalDocumento1 páginaGestion GubernamentalLucero AdrianaAún no hay calificaciones

- Qué Es El Mutismo SelectivoDocumento4 páginasQué Es El Mutismo SelectivoMauricio FrancoAún no hay calificaciones

- Apelación Del Caso Grupo 11Documento6 páginasApelación Del Caso Grupo 11Adriana FlevioAún no hay calificaciones

- Sopa de Letras SencilloDocumento18 páginasSopa de Letras SencilloUrsula Eyzaguirre CifuentesAún no hay calificaciones

- Ejemplo Examen Derivadas ParcialesDocumento17 páginasEjemplo Examen Derivadas ParcialesEdwin Esteban CohetatoAún no hay calificaciones