También podría gustarte

- Casos Practicos Contabilidad Gubernamental IDocumento49 páginasCasos Practicos Contabilidad Gubernamental Ianabel_rojas_40100% (5)

- Casos Prácticos Asientos Contables GubernamentalesDocumento26 páginasCasos Prácticos Asientos Contables GubernamentalesFANY ESPERANZA CASTRO PALOMINO100% (1)

- Asientos de Planilla CasDocumento2 páginasAsientos de Planilla CasAnonymous lH2CAJwJNAún no hay calificaciones

- Constructoras 2016: Régimen contable, fiscal y de seguridad socialDe EverandConstructoras 2016: Régimen contable, fiscal y de seguridad socialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Casos Practicos Gubernamental PeruDocumento71 páginasCasos Practicos Gubernamental PeruKathAún no hay calificaciones

- Practica 1 Gasto 2 ResueltoDocumento16 páginasPractica 1 Gasto 2 ResueltoGerman Baez QuispeAún no hay calificaciones

- Casos Practico Gubernamental ...Documento11 páginasCasos Practico Gubernamental ...Erick QuinonezAún no hay calificaciones

- Casos Practicos Gubernamental PeruDocumento39 páginasCasos Practicos Gubernamental PeruQueen-isa IsabelAún no hay calificaciones

- AYDE Ahora SiDocumento11 páginasAYDE Ahora SiLuiGuel OnLineAún no hay calificaciones

- Contabilidad Gubernamental - Practica de GastoDocumento18 páginasContabilidad Gubernamental - Practica de Gastoluz HM100% (1)

- Ejercicios GubernamentalDocumento17 páginasEjercicios GubernamentalAnalí Miranda Flores100% (1)

- asientos contables gastos ejercicio pruebaDocumento6 páginasasientos contables gastos ejercicio pruebaGerman Espinoza SilveraAún no hay calificaciones

- CASO A DESARROLLAR ASIENTOS GUBERNAMENTALES Emilio VillacortaDocumento33 páginasCASO A DESARROLLAR ASIENTOS GUBERNAMENTALES Emilio VillacortaDayanne Christina Vasquez GonzalesAún no hay calificaciones

- Casos Practicos Gubernamental PeruDocumento39 páginasCasos Practicos Gubernamental PeruRossana EscarcenaAún no hay calificaciones

- Casos Practicos 2Documento24 páginasCasos Practicos 2ronalcastro100% (1)

- Casos Practicos Gubernamental PeruDocumento39 páginasCasos Practicos Gubernamental PeruJhork Maicol Alvarez NoaAún no hay calificaciones

- Casos Practicos Gubernamental PeruDocumento39 páginasCasos Practicos Gubernamental PeruJULIE HUAMANI CORASAún no hay calificaciones

- Registros contables de gastos por contratación de personal médico y compra de medicamentosDocumento12 páginasRegistros contables de gastos por contratación de personal médico y compra de medicamentosAdali VeraAún no hay calificaciones

- Para La Compra de ComputadorasDocumento4 páginasPara La Compra de ComputadorasapoyoagroideasunAún no hay calificaciones

- Casos Practicos Gubernamental PeruDocumento39 páginasCasos Practicos Gubernamental PeruAldo Jair Lima LLaiqueAún no hay calificaciones

- Casos Practicos Gubernamental PeruDocumento40 páginasCasos Practicos Gubernamental PeruMidward RoqueAún no hay calificaciones

- Registro contable de gastos e ingresosDocumento7 páginasRegistro contable de gastos e ingresosClaudia ValeriaAún no hay calificaciones

- Ejercicios Contables Gastos EXCEL 2021-IDocumento6 páginasEjercicios Contables Gastos EXCEL 2021-ILlalli HYAún no hay calificaciones

- Desarrollo Casos Practicos GubernamentalDocumento49 páginasDesarrollo Casos Practicos Gubernamentaldixer ordinola loayzaAún no hay calificaciones

- GubernamentalDocumento7 páginasGubernamentalWalter Enrique0% (1)

- Tarea N ° 03Documento5 páginasTarea N ° 03Calle Aguila Carlos JoseAún no hay calificaciones

- Contabildad 25.05.2023Documento44 páginasContabildad 25.05.2023Daniel EspinozaAún no hay calificaciones

- Casos Practicos Pasivo Clase 1Documento24 páginasCasos Practicos Pasivo Clase 1Erika JulcaAún no hay calificaciones

- Asientos Contables GubernamentalesDocumento19 páginasAsientos Contables GubernamentalesManuel Chaname AlvarezAún no hay calificaciones

- GUBERNAMENTALDocumento27 páginasGUBERNAMENTALLuis Angel Huarachi GonzalesAún no hay calificaciones

- Casos Practicos Asientos Contables GubernamentalesDocumento27 páginasCasos Practicos Asientos Contables GubernamentalesJhordan ChambiAún no hay calificaciones

- Resultados y Cuentas de OrdenDocumento8 páginasResultados y Cuentas de OrdenHelbert Adrian Maza AguilarAún no hay calificaciones

- Contabilidad Financiera 10Documento36 páginasContabilidad Financiera 10Madeley RuizAún no hay calificaciones

- Compras y pagos de libros y servicios de publicidadDocumento20 páginasCompras y pagos de libros y servicios de publicidadAnalí Miranda FloresAún no hay calificaciones

- PC 2 - CONTABILIDAD GUBERNAMENTAL - Mili FloresDocumento10 páginasPC 2 - CONTABILIDAD GUBERNAMENTAL - Mili FloresMili hiesel flores carbajalAún no hay calificaciones

- Desarrollo Practica - ResueltoDocumento19 páginasDesarrollo Practica - ResueltoEdilin HUAYNALAYA URETAAún no hay calificaciones

- Asientos Contables GubernamentalDocumento4 páginasAsientos Contables Gubernamentaljose bartolome urretaAún no hay calificaciones

- Eli PracticaDocumento20 páginasEli PracticaCrystal Marbella HernandezAún no hay calificaciones

- GubernamentalDocumento5 páginasGubernamentalGrace MoriAún no hay calificaciones

- Contab. Guber.Documento55 páginasContab. Guber.Alisson Nayeli GradosAún no hay calificaciones

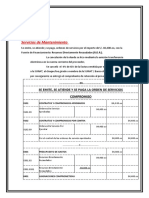

- Servicios de Mantenimiento: Se Emite, Se Atiende Y Se Paga La Orden de Servicios CompromisoDocumento7 páginasServicios de Mantenimiento: Se Emite, Se Atiende Y Se Paga La Orden de Servicios CompromisoTyta TytaAún no hay calificaciones

- Proceso Contable de Ingresos Siaf-Rp: Contabilidad PatrimonialDocumento11 páginasProceso Contable de Ingresos Siaf-Rp: Contabilidad PatrimonialSussyAún no hay calificaciones

- Ejercicios Contabilidad Gubernamental IiDocumento2 páginasEjercicios Contabilidad Gubernamental IiSalamandra IguanaAún no hay calificaciones

- UntitledDocumento11 páginasUntitledRAFAEL JUSTO MANTILLA PEREZAún no hay calificaciones

- Casos Practicos para Exponer 1Documento32 páginasCasos Practicos para Exponer 1jachimalon100% (1)

- RaulDocumento13 páginasRaulCrystal Marbella HernandezAún no hay calificaciones

- Depósito enero 2020 Banco Nación S/. 38,000Documento3 páginasDepósito enero 2020 Banco Nación S/. 38,000Evelin Alvarez GonzalesAún no hay calificaciones

- Casos PracticosDocumento12 páginasCasos PracticosYonel Delgado RequejoAún no hay calificaciones

- Monografia 2 y 3Documento54 páginasMonografia 2 y 3Jhojan CondoriAún no hay calificaciones

- Casos Prácticos de Plan Contable Gubernamental.Documento4 páginasCasos Prácticos de Plan Contable Gubernamental.Luis Oswaldo Estrella AmaroAún no hay calificaciones

- Semana 5-Sesion 1-2-3 Aplicacion de PCGDocumento35 páginasSemana 5-Sesion 1-2-3 Aplicacion de PCGMIRANDA TAVARA SAULO TIMOTEO Alumno SISE100% (1)

- Desarrollo Tema 13Documento36 páginasDesarrollo Tema 13ERIKA VASQUEZAún no hay calificaciones

- PresupuestoIngresosDocumento40 páginasPresupuestoIngresosmilagros puseAún no hay calificaciones

- Compras de combustible, papel y vacunasDocumento20 páginasCompras de combustible, papel y vacunasBill BylAún no hay calificaciones

- LibroDiarioDeViaticosDocumento5 páginasLibroDiarioDeViaticosDenilson Torre GonzalesAún no hay calificaciones

- s5 - Formato de Registro de Operaciones 2Documento104 páginass5 - Formato de Registro de Operaciones 2El Canal de GaloAún no hay calificaciones

- Quispe Cayllahua MaribelDocumento166 páginasQuispe Cayllahua MaribelMary QuispeAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Cartilla impuesto al valor agregado 2015De EverandCartilla impuesto al valor agregado 2015Aún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- PersuasiónDocumento4 páginasPersuasiónyusleivis torresAún no hay calificaciones

- Mara - Polgovsky - La Historia Intelectual Latinoamericana en La Era Del Giro LingüísticoDocumento16 páginasMara - Polgovsky - La Historia Intelectual Latinoamericana en La Era Del Giro LingüísticojorgeloperagomezAún no hay calificaciones

- CONCLUSIONESDocumento1 páginaCONCLUSIONESTaylor Berrios TorresAún no hay calificaciones

- Formulario Solicitud de Cambio de BeneficiarioDocumento1 páginaFormulario Solicitud de Cambio de BeneficiarioGabriela Pinedo0% (1)

- Cuaderno Contabilidad 2023 - OKDocumento48 páginasCuaderno Contabilidad 2023 - OKFiamma MeloAún no hay calificaciones

- Proyecto VíveresDocumento19 páginasProyecto VíveresAlef BetAún no hay calificaciones

- Legislacion y Administracion Deportiva.Documento5 páginasLegislacion y Administracion Deportiva.Ana Maria Rosero CuevasAún no hay calificaciones

- Contrato Esclavista 1794Documento6 páginasContrato Esclavista 1794Yina AlvarezAún no hay calificaciones

- RESUMENES XJornadasdeLiteraturaComparadaDocumento56 páginasRESUMENES XJornadasdeLiteraturaComparadaVeronica RafaelliAún no hay calificaciones

- Imprenta Juan: Balance Situación, Cuenta Pérdidas y Ganancias con Amortización LinealDocumento12 páginasImprenta Juan: Balance Situación, Cuenta Pérdidas y Ganancias con Amortización LinealLeonardo RojasAún no hay calificaciones

- Tema 20. Calculo EstadisticoDocumento66 páginasTema 20. Calculo EstadisticoFRANCISCO JAVIER BAÑOSAún no hay calificaciones

- Seguridad y Validez de La Firma Electrã NicaDocumento20 páginasSeguridad y Validez de La Firma Electrã NicaNicolas GonzalezAún no hay calificaciones

- Juicio Mas Alla de Las FronterasDocumento2 páginasJuicio Mas Alla de Las Fronterasedith salvador palominoAún no hay calificaciones

- Teoría de Los Bienes y de Los Derechos RealesDocumento156 páginasTeoría de Los Bienes y de Los Derechos RealesFelipe UlloaAún no hay calificaciones

- 5-5 Modelo Pest EjercicioDocumento48 páginas5-5 Modelo Pest EjercicioFast WorkAún no hay calificaciones

- Formato Check List Liquidaciones (1) ActualizadoDocumento4 páginasFormato Check List Liquidaciones (1) ActualizadoFabrico ArteagaAún no hay calificaciones

- Barras BravasDocumento7 páginasBarras BravasKaren PosadaAún no hay calificaciones

- Apelacion Sentencia Alimentos Exp #3347-20Documento22 páginasApelacion Sentencia Alimentos Exp #3347-20nicasio condorAún no hay calificaciones

- Aa Contrato de TrabajoDocumento2 páginasAa Contrato de TrabajoDiego Ramos CrespoAún no hay calificaciones

- Casación N.° 2971-2017-LimaDocumento15 páginasCasación N.° 2971-2017-LimaLa LeyAún no hay calificaciones

- Proyecto de Titulo Sem. 1Documento8 páginasProyecto de Titulo Sem. 1Jocelyn Vera LastraAún no hay calificaciones

- Mapa Mental de Las Normas NFPADocumento1 páginaMapa Mental de Las Normas NFPAGloria ZapataAún no hay calificaciones

- Paso 5 - Evaluacion - FinalDocumento8 páginasPaso 5 - Evaluacion - FinalYira GuerraAún no hay calificaciones

- Clasificacion de Las EmpresasDocumento4 páginasClasificacion de Las EmpresasMailen YicelaAún no hay calificaciones

- Esquema de Ordenamiento UrbanoDocumento2 páginasEsquema de Ordenamiento UrbanoHashira Segovia GuillenAún no hay calificaciones

- Capitulo 9Documento6 páginasCapitulo 9IsraelPerezAún no hay calificaciones

- La InteligenciaDocumento6 páginasLa InteligenciaAdriana Vergara PerezAún no hay calificaciones

- PEC4Documento21 páginasPEC4victorias victoriasAún no hay calificaciones

- 6 Lazo. MS Peru VirreinalDocumento32 páginas6 Lazo. MS Peru VirreinalHarvey ZevallosAún no hay calificaciones

- Guarda CustodiaDocumento6 páginasGuarda CustodiaCortez DavzzAún no hay calificaciones