También podría gustarte

- Correa Leonardo AI3 S3 10 MAR 23 PDFDocumento12 páginasCorrea Leonardo AI3 S3 10 MAR 23 PDFLeonardo CorreaAún no hay calificaciones

- AMORTIZACIONDocumento3 páginasAMORTIZACIONjose-nava30Aún no hay calificaciones

- Fuentes de Financiamiento ExternoDocumento8 páginasFuentes de Financiamiento Externooscar canoAún no hay calificaciones

- Clase Tablas de Amortización - Uniminuto - 2020-1Documento6 páginasClase Tablas de Amortización - Uniminuto - 2020-1Angie Gabriela BERNAL GUTIERREZAún no hay calificaciones

- MaldonadoManrique DannaPaola M13S3AI6Documento9 páginasMaldonadoManrique DannaPaola M13S3AI6rosaAún no hay calificaciones

- Problemas 26 01 22Documento4 páginasProblemas 26 01 22Francisco Montoya SánchezAún no hay calificaciones

- AMORTIZACIONESDocumento39 páginasAMORTIZACIONEScristian renne GutierrezAún no hay calificaciones

- EJERCICIOSDECONVERSION-Anibal RodriguezDocumento18 páginasEJERCICIOSDECONVERSION-Anibal RodriguezAníbal dario Rodríguez RamírezAún no hay calificaciones

- Gmaf U3 A3Documento5 páginasGmaf U3 A3dulce nallelyAún no hay calificaciones

- Parte 7 - Gestion de La Deuda Tabla de AmortizaciónDocumento33 páginasParte 7 - Gestion de La Deuda Tabla de AmortizaciónLex amellAún no hay calificaciones

- Actividad 3-Taller Tasa de Interes - Mercado de CapitalesDocumento10 páginasActividad 3-Taller Tasa de Interes - Mercado de CapitalesIrina Marcela Rincon NavarroAún no hay calificaciones

- Caso Practico Unidad 1Documento6 páginasCaso Practico Unidad 1Lorena VanegasAún no hay calificaciones

- Amortización FinancieraDocumento7 páginasAmortización FinancieraDaniel CastroAún no hay calificaciones

- Tabla AmortizacionDocumento3 páginasTabla AmortizacionAngeles TorresAún no hay calificaciones

- Prestamo VehicularDocumento20 páginasPrestamo VehicularKAROL JULIETH GARCIA RAMOSAún no hay calificaciones

- Amortización para Pago Mensual Codigo Ejecutivo CivilDocumento3 páginasAmortización para Pago Mensual Codigo Ejecutivo Civilroa&abogados asociadosAún no hay calificaciones

- Gmaf U2 A3 LulmDocumento6 páginasGmaf U2 A3 LulmEduardo MArtinezAún no hay calificaciones

- Tablas Amortizaciones Terminado Israel Aldair Resendiz GalvezDocumento20 páginasTablas Amortizaciones Terminado Israel Aldair Resendiz GalvezEsperanza Diaz IbarraAún no hay calificaciones

- Tabla de Amortizacion Foro Semana 5Documento12 páginasTabla de Amortizacion Foro Semana 5Anonymous fpSuckJMAún no hay calificaciones

- Ejercicio Tutoría No 4 FYEP Ciclo 2022 G1-1Documento22 páginasEjercicio Tutoría No 4 FYEP Ciclo 2022 G1-1LUISAAún no hay calificaciones

- HernandezBernal Juan M13S3AI6Documento6 páginasHernandezBernal Juan M13S3AI6johanAún no hay calificaciones

- Pago 3Documento4 páginasPago 3Andrés VegaAún no hay calificaciones

- Flujo de Efectivo ProyectadoDocumento4 páginasFlujo de Efectivo ProyectadoTomas Minor77Aún no hay calificaciones

- Lecture 23 - Construccion de Flujos Efectivo FinancierosDocumento14 páginasLecture 23 - Construccion de Flujos Efectivo Financieroscarlos noelAún no hay calificaciones

- Semana 3 Finanzas CertificacionDocumento8 páginasSemana 3 Finanzas CertificacionNataly UrrutiaAún no hay calificaciones

- Simulador 3er ParcialDocumento1110 páginasSimulador 3er ParcialGomez Torres Tania ElizabethAún no hay calificaciones

- Trabajo Final FinanzasDocumento4 páginasTrabajo Final FinanzasCristian EspinalAún no hay calificaciones

- ANTONIO - MONROY - GEN200 - Entregable FinalDocumento9 páginasANTONIO - MONROY - GEN200 - Entregable FinalLaura Chavero50% (2)

- Actividad Individual. Matematicas Financiera Unidad 3Documento16 páginasActividad Individual. Matematicas Financiera Unidad 3Johanna Vargas HernandezAún no hay calificaciones

- Matematica FinancieraDocumento13 páginasMatematica Financierakatherine martinezAún no hay calificaciones

- MF S4 Christian BaezaDocumento4 páginasMF S4 Christian BaezaChristian AkilesAún no hay calificaciones

- Fifl01 Af4.u2.Documento6 páginasFifl01 Af4.u2.Álvaro PeñaAún no hay calificaciones

- MontesVázquez YukiSayuri M13S3AI6Documento16 páginasMontesVázquez YukiSayuri M13S3AI6Peter Garcia100% (1)

- TERRENODocumento4 páginasTERRENOviridiana hernandezAún no hay calificaciones

- Trabajo Grupal 06Documento45 páginasTrabajo Grupal 06MANUEL FELIPE HUERTAS PINGOAún no hay calificaciones

- Producto 3 - AmortizacionDocumento6 páginasProducto 3 - Amortizacionandrea varelaAún no hay calificaciones

- Amortizacion GradualDocumento1 páginaAmortizacion GradualJOHANNA CATALINA VEGA CASTILLOAún no hay calificaciones

- Amortización de Prestamos Cuota DecrecienteDocumento4 páginasAmortización de Prestamos Cuota DecrecienteCristian RiosAún no hay calificaciones

- Finanzas 1 Eje 4 Respuesta Puntos 1-4Documento4 páginasFinanzas 1 Eje 4 Respuesta Puntos 1-4William Montes guzman100% (1)

- Matemática Financiera - Tablas de AmortizaciónDocumento6 páginasMatemática Financiera - Tablas de Amortizaciónivonne osorioAún no hay calificaciones

- Calcular La Reduccion de La Deduda en ExcelDocumento5 páginasCalcular La Reduccion de La Deduda en ExcelBrayanAún no hay calificaciones

- Calcular La Reduccion de La Deduda en ExcelDocumento5 páginasCalcular La Reduccion de La Deduda en ExcelJessica Paola Castañeda DiazAún no hay calificaciones

- Calcular La Reduccion de La Deduda en ExcelDocumento5 páginasCalcular La Reduccion de La Deduda en ExcelLaura MuñozAún no hay calificaciones

- S11.s2 - Tasas Activas y ProvisionesDocumento9 páginasS11.s2 - Tasas Activas y ProvisionesRosa Espino HernandezAún no hay calificaciones

- Tablas de AmortizaciónDocumento8 páginasTablas de AmortizaciónUziel ReynosoAún no hay calificaciones

- Herramientas Ejercicios en Clase 3Documento13 páginasHerramientas Ejercicios en Clase 3juan david lopera muneraAún no hay calificaciones

- Taller 4 Sep Matematica FraDocumento34 páginasTaller 4 Sep Matematica FraLuis MoraAún no hay calificaciones

- Calcular La Reduccion de La Deduda en ExcelDocumento5 páginasCalcular La Reduccion de La Deduda en ExcelAstrid CortésAún no hay calificaciones

- Uni1 Act2 Tal Fun Mat Fin1 (Resuelto)Documento11 páginasUni1 Act2 Tal Fun Mat Fin1 (Resuelto)Michael Rodriguez100% (1)

- Tabla de AmortizacionDocumento4 páginasTabla de Amortizacionleidy agudelo sosaAún no hay calificaciones

- Practica de ComercializacionDocumento6 páginasPractica de ComercializacionNohely GomezAún no hay calificaciones

- Aconsejar A Juan Unidad 3Documento4 páginasAconsejar A Juan Unidad 3JOHN LOZADAAún no hay calificaciones

- Tabla de AmortizaciónDocumento15 páginasTabla de AmortizaciónServando Jesus Gonzalez CastilloAún no hay calificaciones

- Ejercicios de Amortización (Kathia Bautista Díaz)Documento11 páginasEjercicios de Amortización (Kathia Bautista Díaz)Kathia Baudi100% (1)

- Segundo Ensayo de Interes CompuestoDocumento11 páginasSegundo Ensayo de Interes CompuestoAlejandro OrellanaAún no hay calificaciones

- Calcular La Reduccion de La Deduda en ExcelDocumento5 páginasCalcular La Reduccion de La Deduda en Exceleduardo jose carbonell salcedoAún no hay calificaciones

- Calcular La Reduccion de La Deduda en ExcelDocumento5 páginasCalcular La Reduccion de La Deduda en ExcelAndrés SotoAún no hay calificaciones

- El Millonario De Los Dividendos. Conseguir Beneficios Invirtiendo Y Ganar En El Mercado BursátilDe EverandEl Millonario De Los Dividendos. Conseguir Beneficios Invirtiendo Y Ganar En El Mercado BursátilAún no hay calificaciones

- Inversiones: Guía Para Principiantes Para Ganar Más Dinero De Sus InversionesDe EverandInversiones: Guía Para Principiantes Para Ganar Más Dinero De Sus InversionesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Aplicación de La Metodología de Series de Tiempo en La Estimación de Los Niveles de Exportación de Café de Colombia Periodo 1958-2011Documento1 páginaAplicación de La Metodología de Series de Tiempo en La Estimación de Los Niveles de Exportación de Café de Colombia Periodo 1958-2011Maykely CruzAún no hay calificaciones

- Antecedentes Nuevo 2Documento3 páginasAntecedentes Nuevo 2Maykely CruzAún no hay calificaciones

- Prueva 1Documento8 páginasPrueva 1Maykely CruzAún no hay calificaciones

- Trabajo de Mayrelin Lisseth Cruz ManzanaresDocumento3 páginasTrabajo de Mayrelin Lisseth Cruz ManzanaresMaykely CruzAún no hay calificaciones

- Trabajo de Maykely Jayra Cruz ManzanarezDocumento3 páginasTrabajo de Maykely Jayra Cruz ManzanarezMaykely CruzAún no hay calificaciones

- OptativaDocumento2 páginasOptativaMaykely CruzAún no hay calificaciones

- Optativa 2Documento2 páginasOptativa 2Maykely CruzAún no hay calificaciones

- Planteamiento Del ProblemaDocumento8 páginasPlanteamiento Del ProblemaMaykely CruzAún no hay calificaciones

- OptativaDocumento4 páginasOptativaMaykely CruzAún no hay calificaciones

- OptativaDocumento4 páginasOptativaMaykely CruzAún no hay calificaciones

- 3.3.1 Riesgos Del Sector Financiero en Colombia. GAES 1. 22Documento10 páginas3.3.1 Riesgos Del Sector Financiero en Colombia. GAES 1. 22David Urrego 97Aún no hay calificaciones

- Azul Verde y Gris Suave y Redondeado Infografía de DatosDocumento4 páginasAzul Verde y Gris Suave y Redondeado Infografía de DatosMilagros AnguloAún no hay calificaciones

- Smed - Preparacion Rapida de MaquinasDocumento16 páginasSmed - Preparacion Rapida de MaquinasedwinAún no hay calificaciones

- Capitulo 4 - Diagnóstico Estratégico ExternoDocumento7 páginasCapitulo 4 - Diagnóstico Estratégico ExternoGaby Moreano LimaAún no hay calificaciones

- 1.3 Sistemas de SoftwareDocumento15 páginas1.3 Sistemas de Softwarepaola vanessa reyes solisAún no hay calificaciones

- Grupo de Alimentos Los Lideres 2021Documento13 páginasGrupo de Alimentos Los Lideres 2021yamileth tovarAún no hay calificaciones

- Costos en Proyectos de ConstruccionDocumento2 páginasCostos en Proyectos de ConstruccionLeidy Sthefania Rodriguez CamachoAún no hay calificaciones

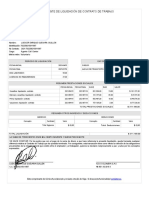

- Liquidación Lueicer Enrique GuevaraDocumento1 páginaLiquidación Lueicer Enrique Guevaralueicer guevaraAún no hay calificaciones

- Erlinda - Alejandra Ultima CoreccionDocumento243 páginasErlinda - Alejandra Ultima CoreccionAlejandra PecaAún no hay calificaciones

- Informe AcDocumento15 páginasInforme AcASESORAMIENTO JURIDICO CONTABLEAún no hay calificaciones

- Prácticas ColaborativasDocumento14 páginasPrácticas ColaborativasAlfredo MondacaAún no hay calificaciones

- Caso Práctico # 6 - John Neill de UnipartDocumento3 páginasCaso Práctico # 6 - John Neill de UnipartMaibelys CarreroAún no hay calificaciones

- Clase 2Documento6 páginasClase 2MichelleHerberAún no hay calificaciones

- Unidad 3. Comportamiento Del ConsumidorDocumento33 páginasUnidad 3. Comportamiento Del ConsumidorceciAún no hay calificaciones

- Henri - Quez - Claudio - U4.docx ContabilidadDocumento6 páginasHenri - Quez - Claudio - U4.docx ContabilidadJuan GallardoAún no hay calificaciones

- Producto Integrador Colaborativo - Grupo 4Documento13 páginasProducto Integrador Colaborativo - Grupo 4yenifergarayherradaAún no hay calificaciones

- Determinantes en La Seleccion de La FuenteDocumento13 páginasDeterminantes en La Seleccion de La FuenteAlaska RefrigeracionAún no hay calificaciones

- Análisis para La Implementación Del Programa de Redes Inteligentes en EcuadorDocumento145 páginasAnálisis para La Implementación Del Programa de Redes Inteligentes en EcuadorLuis CumbeAún no hay calificaciones

- Planeacion Didactica Contabilidad Finan 9 11 7 BGDocumento6 páginasPlaneacion Didactica Contabilidad Finan 9 11 7 BGVane CruzAún no hay calificaciones

- Unidad 2 Organización IndustrialDocumento8 páginasUnidad 2 Organización IndustrialFederico Daniel SarliAún no hay calificaciones

- Modelo de Cadena de Valor HiperautoDocumento7 páginasModelo de Cadena de Valor HiperautoDiana RuelasAún no hay calificaciones

- Malla de EmpresasDocumento1 páginaMalla de EmpresasUte SalinasAún no hay calificaciones

- Caso AEROLINEAS AIRLINE Ejercisio 1CDocumento5 páginasCaso AEROLINEAS AIRLINE Ejercisio 1CJohnny VargasAún no hay calificaciones

- Caso PracticoDocumento6 páginasCaso PracticoYuri Andrea Melo QuinteroAún no hay calificaciones

- Ejercicio Proyección de La Oferta y La Demanda Sena PDFDocumento4 páginasEjercicio Proyección de La Oferta y La Demanda Sena PDFXD CRACKSAún no hay calificaciones

- Caso Muebles FatimaDocumento3 páginasCaso Muebles FatimamajocuaAún no hay calificaciones

- Factores Que Inciden para La Determinacion Del Tamaño y Ubicación Del Objeto Del Proyecto de Inversion.Documento25 páginasFactores Que Inciden para La Determinacion Del Tamaño y Ubicación Del Objeto Del Proyecto de Inversion.AreliEstrellaCruzPerez100% (4)

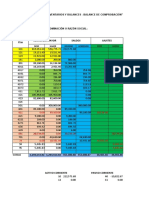

- Balance de Comprobación Del Profesor Semana 13Documento4 páginasBalance de Comprobación Del Profesor Semana 13Rubenex PrincipexAún no hay calificaciones

- Ejercicio 1 EdisonDocumento6 páginasEjercicio 1 EdisonEdison BotzocAún no hay calificaciones

- Mercantil - Prieto Rivera David AlexanderDocumento12 páginasMercantil - Prieto Rivera David AlexanderDavid RiveraAún no hay calificaciones