También podría gustarte

- Coso Nro1 y 2Documento18 páginasCoso Nro1 y 2Lucila CondoriAún no hay calificaciones

- Coso IiiDocumento11 páginasCoso IiiMike Cámbara100% (2)

- Trabajo de CosoDocumento13 páginasTrabajo de CosoVictor Alberto Sanchez MansillaAún no hay calificaciones

- Control InternoDocumento30 páginasControl InternoBeny MamaniAún no hay calificaciones

- COSO I II III ModificadoDocumento26 páginasCOSO I II III ModificadoBradyAún no hay calificaciones

- Informe CosoDocumento8 páginasInforme Cososandra de la cruzAún no hay calificaciones

- Presentacion Control Interno COSO-ESDocumento71 páginasPresentacion Control Interno COSO-ESJorge Ancines Pineda100% (1)

- Final Control InternoDocumento9 páginasFinal Control InternoMA TCAún no hay calificaciones

- Coso ImprimirDocumento9 páginasCoso ImprimirMishel NessAún no hay calificaciones

- Actividad 3Documento10 páginasActividad 3Dulce Yaredi CuahueyAún no hay calificaciones

- Modelo COSODocumento31 páginasModelo COSONancy Lilly Paredes100% (1)

- Coso IDocumento7 páginasCoso IMarjorie frAún no hay calificaciones

- Tarea 2Documento20 páginasTarea 2Pérez Barragán Frida DanielaAún no hay calificaciones

- Control InternoDocumento11 páginasControl InternoLorena VenegasAún no hay calificaciones

- Actividad 3. Modelo de Control Interno COSO. JAVIERDocumento10 páginasActividad 3. Modelo de Control Interno COSO. JAVIERPoder Gitano Dinastia SalvadorAún no hay calificaciones

- Actividad 3 Auditoria I PDFDocumento9 páginasActividad 3 Auditoria I PDFblack and whiteAún no hay calificaciones

- Análisis de InventarioDocumento7 páginasAnálisis de InventarioAnn FernándezAún no hay calificaciones

- Desarrollo AnaliticoDocumento10 páginasDesarrollo Analiticokaren cortezAún no hay calificaciones

- Foro NaiDocumento3 páginasForo NaiRonal Ricardo HERNANDEZAún no hay calificaciones

- Informe CosoDocumento9 páginasInforme CosoJostin Steveen CedilloAún no hay calificaciones

- Presentacion Control Interno COSODocumento29 páginasPresentacion Control Interno COSOapi-3710234100% (18)

- ENSAYODocumento8 páginasENSAYOAlejandra CuadraAún no hay calificaciones

- Ensayo Sobre Los Componentes Del Control Interno Coso Erm 2013-1Documento5 páginasEnsayo Sobre Los Componentes Del Control Interno Coso Erm 2013-1Camila Ramos farajaAún no hay calificaciones

- Trabajo Individual de Aud Sistemas COSO Adreina PedrozoDocumento17 páginasTrabajo Individual de Aud Sistemas COSO Adreina PedrozoAdreina PedrozoAún no hay calificaciones

- Ensayo Argumentativo Del COSODocumento4 páginasEnsayo Argumentativo Del COSOYessicaRuizGarcia100% (1)

- Modelos de Control de Auditoria InformaticaDocumento22 páginasModelos de Control de Auditoria Informaticasapofeliz00783% (6)

- Ley Gral de Control Interno Costa RicaDocumento7 páginasLey Gral de Control Interno Costa RicazucbrendaAún no hay calificaciones

- Control Interno UnasamDocumento12 páginasControl Interno UnasamMiguel MxlAún no hay calificaciones

- Informe Coso - Teoría - Video YoutubeDocumento9 páginasInforme Coso - Teoría - Video YoutubeSil TibaldiAún no hay calificaciones

- Sistema de Control InternoDocumento14 páginasSistema de Control InternoIleen Yanitza75% (4)

- Informe de Coso 1 y 2Documento19 páginasInforme de Coso 1 y 2Judyzhita Pamela Foreverzz100% (1)

- Plan de Mejora para El Área ACTIVOS FIJOSDocumento19 páginasPlan de Mejora para El Área ACTIVOS FIJOSElio Villanueva LlanosAún no hay calificaciones

- Coso IiDocumento43 páginasCoso IiANA100% (1)

- Informe Coso ResumenDocumento30 páginasInforme Coso ResumenPabloQuintanaAhumadaAún no hay calificaciones

- Tarea 07 Origen, Importancia e Impacto Del Informe COSODocumento3 páginasTarea 07 Origen, Importancia e Impacto Del Informe COSOMaria MercedesAún no hay calificaciones

- Resumen CosoDocumento5 páginasResumen CosoOscar CortezAún no hay calificaciones

- Trabajo Final Eje 2 - Gestión y Administración de Riesgo - AreandinaDocumento15 páginasTrabajo Final Eje 2 - Gestión y Administración de Riesgo - Areandinajuan acero100% (3)

- Unidad 3 Auditoria InternaDocumento5 páginasUnidad 3 Auditoria InternaAna Feliz MedinaAún no hay calificaciones

- Generalidades de Coso y Nia 315Documento42 páginasGeneralidades de Coso y Nia 315Cris_Mayen2608100% (1)

- Modelos Coso-KingDocumento6 páginasModelos Coso-Kingerick estrellaAún no hay calificaciones

- Control Interno Basado en El Informe COSO III.Documento19 páginasControl Interno Basado en El Informe COSO III.Juan Lorenzo Rivas SuazoAún no hay calificaciones

- Modelo Coso Iii - Marco Integrado de Control InternoDocumento8 páginasModelo Coso Iii - Marco Integrado de Control Internojuan david palechor majinAún no hay calificaciones

- Trabajo de Coso IIIDocumento41 páginasTrabajo de Coso IIIElvis Jhoel Antonio PerezAún no hay calificaciones

- Sistema de Control Interno en Las Cooperativas Del Peru - CSV Julio 2015Documento5 páginasSistema de Control Interno en Las Cooperativas Del Peru - CSV Julio 2015COPEME100% (2)

- Presentacion COSO 1, 2 ERM Y 3Documento53 páginasPresentacion COSO 1, 2 ERM Y 3adan tzocAún no hay calificaciones

- Control Interno Coso IIIDocumento33 páginasControl Interno Coso IIIRS R. RuselAún no hay calificaciones

- COSO IIIDocumento43 páginasCOSO IIIJhonston Jhobdan Aquino Chavez100% (1)

- Articulo Cientifico Coso2Documento9 páginasArticulo Cientifico Coso2manuelalexisuribemendozaAún no hay calificaciones

- ControlDocumento23 páginasControlPiero Yanac MelgarejoAún no hay calificaciones

- Control InternoDocumento12 páginasControl InternopameAún no hay calificaciones

- Unidad - Vii - Control Interno y Coso1Documento32 páginasUnidad - Vii - Control Interno y Coso1Wilson VolquezAún no hay calificaciones

- 2° Unid Control Interno - Parte IDocumento19 páginas2° Unid Control Interno - Parte IEDITH GABRIELA QUISPE GOMEZAún no hay calificaciones

- Control Interno MicrotareaDocumento6 páginasControl Interno Microtareabasy celesteAún no hay calificaciones

- Control Interno TrabajoDocumento16 páginasControl Interno Trabajoalonso HidalgoAún no hay calificaciones

- Control Interno Entrega FinalDocumento11 páginasControl Interno Entrega FinalDANIELA URUENA UMANAAún no hay calificaciones

- Control interno en las empresas: Su aplicación y efectividadDe EverandControl interno en las empresas: Su aplicación y efectividadCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Dirección eficaz de Tecnología de la InformaciónDe EverandDirección eficaz de Tecnología de la InformaciónAún no hay calificaciones

- Guía práctica para la integración de sistemas de gestión: ISO 9001, ISO 14001 e ISO 45001De EverandGuía práctica para la integración de sistemas de gestión: ISO 9001, ISO 14001 e ISO 45001Calificación: 4.5 de 5 estrellas4.5/5 (12)

- Determinación y comunicación del Sistema de Gestión Ambiental (SGA). SEAG0211De EverandDeterminación y comunicación del Sistema de Gestión Ambiental (SGA). SEAG0211Aún no hay calificaciones

- UF1934 - Responsabilidad social empresarial en consumoDe EverandUF1934 - Responsabilidad social empresarial en consumoAún no hay calificaciones

- Libro Diario - Empresa UnionDocumento5 páginasLibro Diario - Empresa UnionSheyla Huaman GarciaAún no hay calificaciones

- Nic 222Documento3 páginasNic 222Rubén Limachi CondoriAún no hay calificaciones

- P - Sem02 - Ses01 - Organización Datos Cuantitativos ACTDocumento25 páginasP - Sem02 - Ses01 - Organización Datos Cuantitativos ACTAndreita VerdeAún no hay calificaciones

- Ejercicios Dist Frec ContinuaDocumento1 páginaEjercicios Dist Frec ContinuaSheyla Huaman GarciaAún no hay calificaciones

- P - Sem02 - Ses01 - Organización Datos Cuantitativos ACTDocumento25 páginasP - Sem02 - Ses01 - Organización Datos Cuantitativos ACTAndreita VerdeAún no hay calificaciones

- S06.s1 - Producción y CostosDocumento34 páginasS06.s1 - Producción y CostosSheyla Huaman GarciaAún no hay calificaciones

- S06.s1 - Producción y CostosDocumento34 páginasS06.s1 - Producción y CostosSheyla Huaman GarciaAún no hay calificaciones

- Flujo de Caja-Los GanadoresDocumento2 páginasFlujo de Caja-Los GanadoresSheyla Huaman GarciaAún no hay calificaciones

- S07.s1 - Las Empresas en Los Mercados de Competencias PerfectasDocumento38 páginasS07.s1 - Las Empresas en Los Mercados de Competencias PerfectasSheyla Huaman GarciaAún no hay calificaciones

- Caso Practico Metodo Directo e IndirectoDocumento1 páginaCaso Practico Metodo Directo e IndirectoSheyla Huaman GarciaAún no hay calificaciones

- Tarea Academica 3Documento14 páginasTarea Academica 3Sheyla Huaman GarciaAún no hay calificaciones

- Tarea Academica 3Documento14 páginasTarea Academica 3Sheyla Huaman GarciaAún no hay calificaciones

- Trabajo de Tecnicas de Ventas SENA (AA3) PDFDocumento8 páginasTrabajo de Tecnicas de Ventas SENA (AA3) PDFCesar ZuluagaAún no hay calificaciones

- Flujograma Nelly DiazDocumento11 páginasFlujograma Nelly DiazEnith Diaz HerreraAún no hay calificaciones

- EP01 Gestión de OperacionesDocumento4 páginasEP01 Gestión de OperacionesStephanie Rivera DAún no hay calificaciones

- Caso EbayDocumento3 páginasCaso EbayCarla NunezAún no hay calificaciones

- 2 Unfv Proy I Micro y Macro Entorno Influyentes 2022-1Documento17 páginas2 Unfv Proy I Micro y Macro Entorno Influyentes 2022-1isaac floresAún no hay calificaciones

- Metodo Porcientes IntegralesDocumento3 páginasMetodo Porcientes IntegralesAxel javier Osorio sanchezAún no hay calificaciones

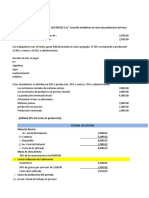

- Consigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesDocumento6 páginasConsigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesLUCERO CURI PALACIOSAún no hay calificaciones

- Plan de AuditoriaDocumento9 páginasPlan de Auditoriawilman sotoAún no hay calificaciones

- Restrepo Alvarado David 2016Documento22 páginasRestrepo Alvarado David 2016Ramiro RuaAún no hay calificaciones

- Cuidar Igv Venta de Activos PeruDocumento25 páginasCuidar Igv Venta de Activos PeruUGEL SUR AREQUIPA 2021Aún no hay calificaciones

- 1883-Texto Del Artículo-4877-1-10-20170706 PDFDocumento160 páginas1883-Texto Del Artículo-4877-1-10-20170706 PDFandres avilaAún no hay calificaciones

- Semana 2Documento23 páginasSemana 2Alexandra JavierAún no hay calificaciones

- DT - 112 - 2020 - TAREA ISO AUDITORIA - Hernan Ospino ValleDocumento3 páginasDT - 112 - 2020 - TAREA ISO AUDITORIA - Hernan Ospino Vallehernan ospino valle50% (2)

- S4 - Análisis de CostosDocumento29 páginasS4 - Análisis de CostosWilmer EncaladaAún no hay calificaciones

- Contrato de SuministroDocumento4 páginasContrato de Suministrofabio sanchez pinillaAún no hay calificaciones

- Registro Contable de La Depreciaci N de Los Activos Fijos 1561061348Documento5 páginasRegistro Contable de La Depreciaci N de Los Activos Fijos 1561061348Eli Echeverria100% (1)

- Informe de Gestión Dispac 2020 FINALDocumento78 páginasInforme de Gestión Dispac 2020 FINALDaniela CastroAún no hay calificaciones

- ResumDocumento3 páginasResumAlberto Starke MoscosoAún no hay calificaciones

- Caso de Estudio01 PDFDocumento4 páginasCaso de Estudio01 PDFmorris mauricioAún no hay calificaciones

- Examen FinalDocumento12 páginasExamen FinalSARA ISABELLA DAZA URBANO100% (1)

- Notas ExplicativasDocumento24 páginasNotas ExplicativasNinna CalluchiAún no hay calificaciones

- Gerencia Industrial SabatinaDocumento1 páginaGerencia Industrial Sabatinamiguel mobAún no hay calificaciones

- Conciliacion Bancaria EjerciciosDocumento1 páginaConciliacion Bancaria EjercicioseduardAún no hay calificaciones

- TIG - Tercera EntregaDocumento46 páginasTIG - Tercera EntregaSamuel RodAún no hay calificaciones

- SMPCDocumento15 páginasSMPCdavgargonAún no hay calificaciones

- TEMA 4 Psicología OrganizacionalDocumento30 páginasTEMA 4 Psicología OrganizacionalLía GarcíaAún no hay calificaciones

- Trabajo Nro 4Documento12 páginasTrabajo Nro 4Rojas JesusAún no hay calificaciones

- Acta Constitutiva ParametríaDocumento11 páginasActa Constitutiva ParametríaRigel Santiago Aguilar GonzalezAún no hay calificaciones

- AP05-EV03 - "Diseño Del Producto o ServicioDocumento19 páginasAP05-EV03 - "Diseño Del Producto o ServicioLuisa Fernanda MususuAún no hay calificaciones

- TR026 - Actividad PrácticaDocumento12 páginasTR026 - Actividad PrácticaGabriela DonaAún no hay calificaciones