También podría gustarte

- Caso Práctico Resuelto VOPDocumento1 páginaCaso Práctico Resuelto VOPester50% (2)

- Sem 4 Sist Doc y Aplic Conb Costos OTDocumento10 páginasSem 4 Sist Doc y Aplic Conb Costos OTAlberto La RosaAún no hay calificaciones

- Anexo 26. Control de Documentos de Vehículos WFH186Documento1 páginaAnexo 26. Control de Documentos de Vehículos WFH186ivon hernandezAún no hay calificaciones

- Proceso de mecanización por arranque de viruta. FMEH0109De EverandProceso de mecanización por arranque de viruta. FMEH0109Calificación: 5 de 5 estrellas5/5 (1)

- Polimeni Capitulo6 EjerciciosDocumento107 páginasPolimeni Capitulo6 EjerciciosLunaSanz100% (1)

- PG-DESPA-PG-10 (v5) - 39-Anexo IDocumento5 páginasPG-DESPA-PG-10 (v5) - 39-Anexo IAnthonyAún no hay calificaciones

- Teoria Clase Metrados 2021-1Documento20 páginasTeoria Clase Metrados 2021-1Heysell BenaventeAún no hay calificaciones

- Examen de Costos 22023 1Documento8 páginasExamen de Costos 22023 1Jose AlcantaraAún no hay calificaciones

- Practica de Contab. Costos I - RúbricaDocumento4 páginasPractica de Contab. Costos I - RúbricaFaBy FGAún no hay calificaciones

- CC - RG-04 Cuadro de Calibración de Equipos VS03-eneroDocumento1 páginaCC - RG-04 Cuadro de Calibración de Equipos VS03-eneropaul herreraAún no hay calificaciones

- Prueba Final de Contab. Costos I - RúbricaDocumento4 páginasPrueba Final de Contab. Costos I - RúbricaJean Deyvid Arias GarciaAún no hay calificaciones

- Formato Tarea-T2Documento11 páginasFormato Tarea-T2Jeremy E VegasAún no hay calificaciones

- Sist Doc y Aplic Conb Costos OTDocumento10 páginasSist Doc y Aplic Conb Costos OTMary Luisa MAYTA MAMANIAún no hay calificaciones

- Contabilidad de Costos IDocumento4 páginasContabilidad de Costos IGustavo MonjeAún no hay calificaciones

- CostosDocumento55 páginasCostosFreddy MontesAún no hay calificaciones

- Activo No CorrienteDocumento6 páginasActivo No CorrienteROMANAún no hay calificaciones

- Kit-Temp CNTRL 36622-b1 (1) MMMDocumento12 páginasKit-Temp CNTRL 36622-b1 (1) MMMmike2vincentAún no hay calificaciones

- Inventario DocumentalDocumento1102 páginasInventario DocumentalKateryne Garcia GiraldoAún no hay calificaciones

- MUNICIPALIDAD DISTRITAL DE MARIANO MELGAR y MUNICIPALIDAD DE MAZAMARIDocumento1 páginaMUNICIPALIDAD DISTRITAL DE MARIANO MELGAR y MUNICIPALIDAD DE MAZAMARISamuelDelgadoAún no hay calificaciones

- Modelo Libro RegistroDocumento20 páginasModelo Libro RegistroCarlosCJAún no hay calificaciones

- Caso Practico Desarrollar en AulaDocumento10 páginasCaso Practico Desarrollar en Aulasalomon romeroAún no hay calificaciones

- EjemploDocumento8 páginasEjemploJavier espinosaAún no hay calificaciones

- DM Limpieza De, Carcamos, Lineas, OctubreDocumento5 páginasDM Limpieza De, Carcamos, Lineas, Octubreesperanza.santos791Aún no hay calificaciones

- Respuesta Practica 06 Contabilidad de Costos Industria Del CalzadoDocumento70 páginasRespuesta Practica 06 Contabilidad de Costos Industria Del CalzadoJosué OtárolaAún no hay calificaciones

- Inspecciones Técnicas RegistroDocumento1 páginaInspecciones Técnicas RegistroCelesteFiAún no hay calificaciones

- PRECISION-ART-PTA-01-Reparacion y Mejora de Sistemas de Inyeccion de Aire de Presiones Positivas k128M K54OW SIDELDocumento15 páginasPRECISION-ART-PTA-01-Reparacion y Mejora de Sistemas de Inyeccion de Aire de Presiones Positivas k128M K54OW SIDELAngelo Fabriccio Casanova LoayzaAún no hay calificaciones

- Registro Instaladores Persona Natural IG1Documento31 páginasRegistro Instaladores Persona Natural IG1antony medrano muñozAún no hay calificaciones

- PDB-P4ZN - ENEL - Log de RFIsDocumento6 páginasPDB-P4ZN - ENEL - Log de RFIsycaceresqAún no hay calificaciones

- Sistema Contab Costos ProcesosDocumento11 páginasSistema Contab Costos ProcesosMary Luisa MAYTA MAMANI100% (1)

- Registro Instaladores Persona Natural IG1Documento31 páginasRegistro Instaladores Persona Natural IG1Edgard ChavzAún no hay calificaciones

- Registro Instaladores Persona Natural IG2Documento27 páginasRegistro Instaladores Persona Natural IG2Tauro De GeminisAún no hay calificaciones

- Abril García Entregable 1Documento11 páginasAbril García Entregable 1Abril LigonioAún no hay calificaciones

- Registro Instaladores Persona Natural IG1Documento33 páginasRegistro Instaladores Persona Natural IG1cantoralyanina03Aún no hay calificaciones

- Contenidos Minmos A Presentar para Pago de Los Supervisores o InspectoresDocumento5 páginasContenidos Minmos A Presentar para Pago de Los Supervisores o InspectoresJunior Romero GomezAún no hay calificaciones

- S16.S1 ContabilidadDocumento7 páginasS16.S1 ContabilidadKimberly InfanteAún no hay calificaciones

- FORMATO 086 - Check List Liberaciòn de DuctosDocumento1 páginaFORMATO 086 - Check List Liberaciòn de Ductosluenchiro100% (1)

- Manifestacion de BienesDocumento2 páginasManifestacion de BienesGm BackAún no hay calificaciones

- ReversoDocumento2 páginasReversoMiguelon Ángel Agurto RíosAún no hay calificaciones

- 5 Costos Por ProcesosDocumento26 páginas5 Costos Por ProcesosAitor ImagenAún no hay calificaciones

- Ejercicio Caso 2Documento6 páginasEjercicio Caso 2Juleisy BritoAún no hay calificaciones

- Registro Instaladores Persona Natural IG2Documento25 páginasRegistro Instaladores Persona Natural IG2Jose quispe barretoAún no hay calificaciones

- CC - rg-04 Cuadro de Calibración de Equipos VS03!17!01-2018Documento6 páginasCC - rg-04 Cuadro de Calibración de Equipos VS03!17!01-2018paul herreraAún no hay calificaciones

- JP Desarrollo Semana 2 Casos Prácticos 2024Documento4 páginasJP Desarrollo Semana 2 Casos Prácticos 2024zavalagreys2Aún no hay calificaciones

- Extintor AmoccidentDocumento1 páginaExtintor AmoccidentJorge Andres Gonzalez OrozcoAún no hay calificaciones

- Practica para PrecentarDocumento15 páginasPractica para PrecentarJhordan DelgadoAún no hay calificaciones

- 1.4.1 Costos Por ProcesoDocumento10 páginas1.4.1 Costos Por ProcesoNicolás MuñozAún no hay calificaciones

- CASO PRACTICO 06 Eli XDXDocumento103 páginasCASO PRACTICO 06 Eli XDXYADHIRA ELIZABETH REAÑO ARCAAún no hay calificaciones

- DM Mantenimiento PolipastosDocumento11 páginasDM Mantenimiento PolipastosDaniel CuevasAún no hay calificaciones

- SSTA-F-147 Control Equipos de Protección Contra Caídas LESSPHA NOVIEMBREEDocumento5 páginasSSTA-F-147 Control Equipos de Protección Contra Caídas LESSPHA NOVIEMBREEAdriana Bello CulmaAún no hay calificaciones

- Caso Practico #3Documento6 páginasCaso Practico #3Yazid QuillaAún no hay calificaciones

- CertificadoDocumento3 páginasCertificadoASESORIAS INMOBILIARIASAún no hay calificaciones

- Fundamentos de CostosDocumento6 páginasFundamentos de CostosVidal Champi MamaniAún no hay calificaciones

- MINAM Registro EO-RS Autorizadas - Actualizada 14-12-2020 DescargaDocumento30 páginasMINAM Registro EO-RS Autorizadas - Actualizada 14-12-2020 DescargaFernandoGutierrezBejarAún no hay calificaciones

- Practica No. 3Documento3 páginasPractica No. 3Xavier Polanco GreenAún no hay calificaciones

- Inspección de ExtintoresDocumento1 páginaInspección de Extintoresalan cuno valerianoAún no hay calificaciones

- Informe Semana 04Documento11 páginasInforme Semana 04GabrielaHuamaniMacedoAún no hay calificaciones

- For-Gg-007 v8 Iperc Linea Base - Subestacion Pv-34Documento52 páginasFor-Gg-007 v8 Iperc Linea Base - Subestacion Pv-34Giovanni RomaniAún no hay calificaciones

- Ats Cambio de CubiertaDocumento8 páginasAts Cambio de Cubiertasst.tejandoAún no hay calificaciones

- Registro Instaladores Persona Natural IG1Documento42 páginasRegistro Instaladores Persona Natural IG1Janeth CamposAún no hay calificaciones

- Lista de Obras para Oci - Gestiòn 2015-2018 MPPDocumento10 páginasLista de Obras para Oci - Gestiòn 2015-2018 MPPSteven ICAún no hay calificaciones

- Cal-For-002 (Topografia - Altimetria)Documento4 páginasCal-For-002 (Topografia - Altimetria)Victor CarhuanchoAún no hay calificaciones

- MINAM Registro EO-RS Autorizadas - Actualizada 08-02-2020 PDFDocumento29 páginasMINAM Registro EO-RS Autorizadas - Actualizada 08-02-2020 PDFCristian Car CarhAún no hay calificaciones

- Beneficios de Tener Un Almacen para Una EmpresaDocumento11 páginasBeneficios de Tener Un Almacen para Una EmpresaDiego Carlos SantiagoAún no hay calificaciones

- Component e 45144Documento45 páginasComponent e 45144Krito GabrielaAún no hay calificaciones

- Canales de Distribucion ExposicionDocumento14 páginasCanales de Distribucion ExposicionJose RiosAún no hay calificaciones

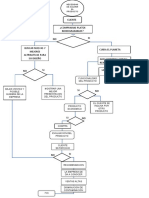

- Digrama de FlujoDocumento1 páginaDigrama de FlujoAlan Gonzalez CervantesAún no hay calificaciones

- 13 - SCM-LOG - 2 - Unit 4 - Lean Logistics SCM PDFDocumento12 páginas13 - SCM-LOG - 2 - Unit 4 - Lean Logistics SCM PDFRaquel CCoscco SalazarAún no hay calificaciones

- Tarea Semana 7 David Gonzales DistDocumento7 páginasTarea Semana 7 David Gonzales DistIgnacio Carrizo100% (2)

- Cotizacion Comercial, Factura Comercial y DuasDocumento6 páginasCotizacion Comercial, Factura Comercial y DuasHernan QuispeAún no hay calificaciones

- Unidad 1Documento13 páginasUnidad 1DIANA ZAZUETAAún no hay calificaciones

- Inventarios ShamblinDocumento21 páginasInventarios ShamblinDavid CarvajalAún no hay calificaciones

- Insumo - Trabajo Final Del Curso de Gerencia de La Cadena de Suministro - GrupalDocumento5 páginasInsumo - Trabajo Final Del Curso de Gerencia de La Cadena de Suministro - GrupalSoy JetroAún no hay calificaciones

- Inventario CubosDocumento80 páginasInventario CubosJames PiedraAún no hay calificaciones

- 3.2.1 Ciclo Pdca Mejora ContinuaDocumento32 páginas3.2.1 Ciclo Pdca Mejora ContinuaEnrique EsquivelAún no hay calificaciones

- Gestion de La Calidad CorreccionDocumento10 páginasGestion de La Calidad CorreccionDuran ElyAún no hay calificaciones

- Tecnologias BlandasDocumento19 páginasTecnologias BlandasMonse DclAún no hay calificaciones

- Gerencia de Proyectos e Interpretacion de La Norma Iso 9001Documento15 páginasGerencia de Proyectos e Interpretacion de La Norma Iso 9001GJ ECAún no hay calificaciones

- Solucion Guia 2 - La Fontana SaDocumento2 páginasSolucion Guia 2 - La Fontana SaJean Carlos GarayarAún no hay calificaciones

- Sueldos, Salarios y Honorarios Diciembre 2020Documento82 páginasSueldos, Salarios y Honorarios Diciembre 2020Erick CárdenasAún no hay calificaciones

- Lote Economico de Pedido ExamenDocumento10 páginasLote Economico de Pedido ExamenDarwin IzurietaAún no hay calificaciones

- Taller Manejo KARDEX ClaseDocumento31 páginasTaller Manejo KARDEX ClaseGabriel Gil BlancoAún no hay calificaciones

- Gestión de La Calidad Del ProyectoDocumento3 páginasGestión de La Calidad Del ProyectoAndrea GarridoAún no hay calificaciones

- Grupo 7 Cotizaciones Con IncotermsDocumento60 páginasGrupo 7 Cotizaciones Con IncotermsCarlos AssenAún no hay calificaciones

- Normas Iso 9001 2015Documento13 páginasNormas Iso 9001 2015Glenda Pilataxi100% (1)

- Sesión 3Documento11 páginasSesión 3FabiParraRodríguezAún no hay calificaciones

- Taller Segunda EvaluaciónDocumento22 páginasTaller Segunda EvaluaciónValentina Correa QuinteroAún no hay calificaciones

- Sistema de Produccion JitDocumento13 páginasSistema de Produccion JitYorch PinoAún no hay calificaciones

- Gestion de Stocks DCS 1 de 2Documento18 páginasGestion de Stocks DCS 1 de 2David RodriguezAún no hay calificaciones

- Fase 6 - Proponer Un Modelo de Géstion de Inventarios para Una Empresa Apoyo HechoDocumento15 páginasFase 6 - Proponer Un Modelo de Géstion de Inventarios para Una Empresa Apoyo HechoAlfredo Jose Pertuz VegaAún no hay calificaciones

- Cédula Detalle A 1.1 BGDocumento1 páginaCédula Detalle A 1.1 BGSesiluOtreborNoamusAún no hay calificaciones