También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Proyecto ContaDocumento28 páginasProyecto ContakarenchambileanoAún no hay calificaciones

- Ciclo Contable 2Documento9 páginasCiclo Contable 2ALDO JESUS FUENTES PEnATESAún no hay calificaciones

- Estados FinancierosDocumento4 páginasEstados Financierosmagalividaurre4Aún no hay calificaciones

- Trabajo NiñaDocumento12 páginasTrabajo NiñaFlor ValenzuelaAún no hay calificaciones

- Dayana Flores - Ciclo ContableDocumento9 páginasDayana Flores - Ciclo Contabledayanitaflores16Aún no hay calificaciones

- Actividad 7 ContabilidadDocumento10 páginasActividad 7 ContabilidadJavier BurgosAún no hay calificaciones

- Actividad 7 Resumen Estados Financieros y Ejercicio PracticoDocumento12 páginasActividad 7 Resumen Estados Financieros y Ejercicio PracticoelianaAún no hay calificaciones

- IntroducciónDocumento5 páginasIntroducciónCemiramis CamarilloAún no hay calificaciones

- Ciclo ContableDocumento6 páginasCiclo ContableCamilo Andres DONCEL VELASQUEZAún no hay calificaciones

- Ciclo ContableDocumento4 páginasCiclo ContableRandy SanchezAún no hay calificaciones

- Modulo Financiero UltimoDocumento21 páginasModulo Financiero UltimoHector CabreraAún no hay calificaciones

- Proceso ContableDocumento20 páginasProceso Contableyanely arguetaAún no hay calificaciones

- Juan Luis Chaves (Ensayo Ciclo Contable)Documento13 páginasJuan Luis Chaves (Ensayo Ciclo Contable)Sandra AlmanzarAún no hay calificaciones

- Qué Es Un Proceso ContableDocumento16 páginasQué Es Un Proceso ContableMaria MujicaAún no hay calificaciones

- Sistema II 6.2Documento7 páginasSistema II 6.2Hilary CastilloAún no hay calificaciones

- Ciclo ContableDocumento4 páginasCiclo ContableDaniel ValenciaAún no hay calificaciones

- Ciclo ContableDocumento5 páginasCiclo ContableJeraldinneAún no hay calificaciones

- Concepto de Proceso ContableDocumento7 páginasConcepto de Proceso ContableOlga Marina Xol OchAún no hay calificaciones

- Reporte de ContaDocumento7 páginasReporte de ContaKevin Ruiz ParedesAún no hay calificaciones

- Tarea 5 Contabilidad IiiDocumento7 páginasTarea 5 Contabilidad Iiimartinezwairitza0323Aún no hay calificaciones

- CONTABILIDADDocumento5 páginasCONTABILIDADkarinacenteno75Aún no hay calificaciones

- Actividad 7 Resumen Sobre El Ciclo ContableDocumento4 páginasActividad 7 Resumen Sobre El Ciclo ContableYENNY BALCAZARAún no hay calificaciones

- Repitencia Contabilidad 1 CORREGIDODocumento11 páginasRepitencia Contabilidad 1 CORREGIDOJaneth Josefina Ortiz FarreraAún no hay calificaciones

- Resumen Ciclo ContableDocumento5 páginasResumen Ciclo ContableDamarisAún no hay calificaciones

- Resumen Sobre El Ciclo Contable - Actividad 7Documento11 páginasResumen Sobre El Ciclo Contable - Actividad 7Kassandra MuñozAún no hay calificaciones

- ContabilidadDocumento3 páginasContabilidadKAREN DANIELA SANCHEZ CARDOZOAún no hay calificaciones

- Qué Es La ContabilidadDocumento20 páginasQué Es La ContabilidadMauricio Rodriguez de la CruzAún no hay calificaciones

- Contabilidad 4Documento13 páginasContabilidad 4sheincompras199Aún no hay calificaciones

- Ciclo Contable y Estados FinancierosDocumento5 páginasCiclo Contable y Estados FinancierosShirley GuerraAún no hay calificaciones

- Unidad 3Documento13 páginasUnidad 3VARGAS DIAZ MAURICIOAún no hay calificaciones

- Proceso Del Ciclo ContableDocumento8 páginasProceso Del Ciclo ContableMONICA MOLINAAún no hay calificaciones

- Yelena Alexandra Jojoa Benavides Cuentas ContablesDocumento14 páginasYelena Alexandra Jojoa Benavides Cuentas ContablesYelenaAún no hay calificaciones

- Resumen Ciclo ContableDocumento9 páginasResumen Ciclo ContableJeanc RochAún no hay calificaciones

- Tema 5estados FinancierosDocumento10 páginasTema 5estados FinancierosNicole RamirezAún no hay calificaciones

- Control de Lectura Unidad IDocumento6 páginasControl de Lectura Unidad ISeudys Moreta MateoAún no hay calificaciones

- Duodecimo Grado ContabilidadDocumento19 páginasDuodecimo Grado ContabilidadRebeca RodriguezAún no hay calificaciones

- Etica en La ContabilidadDocumento5 páginasEtica en La ContabilidadErnesto Salinas CorreaAún no hay calificaciones

- Libro de BalanceDocumento6 páginasLibro de BalanceMonica Molovae doradoAún no hay calificaciones

- Contabilidad General Clase # 4Documento7 páginasContabilidad General Clase # 4Jeimmer Castellanos CiroAún no hay calificaciones

- Contabilidad Ii..Documento8 páginasContabilidad Ii..Algemiro PeñataAún no hay calificaciones

- Conformacion y Clasificacion de Los Estados Financieros Con Fines de AnálisisDocumento18 páginasConformacion y Clasificacion de Los Estados Financieros Con Fines de AnálisisMaria Alejandra Diaz EspinozaAún no hay calificaciones

- Tarea Académica 2Documento10 páginasTarea Académica 2Stefano Jara EspinozaAún no hay calificaciones

- Ciclo ContableDocumento6 páginasCiclo ContableGERALDIN GEANINA MANJAREZ VALVERDEAún no hay calificaciones

- Material Segundo Corte PDFDocumento14 páginasMaterial Segundo Corte PDFAna gabriela Quintero pabónAún no hay calificaciones

- EnsayooooDocumento10 páginasEnsayooooJIMMIYT V.Aún no hay calificaciones

- Definicion ContabilidadDocumento13 páginasDefinicion ContabilidadCLARA MELENDEZAún no hay calificaciones

- Lectura Unidad 6Documento18 páginasLectura Unidad 6juanspiegel34Aún no hay calificaciones

- Ciclo ContableDocumento9 páginasCiclo ContableJonathan Fierro MorenoAún no hay calificaciones

- Keysha TrabajoDocumento19 páginasKeysha TrabajoDiseñador GraficoAún no hay calificaciones

- Control de Lectura Técnicas de EstudioDocumento7 páginasControl de Lectura Técnicas de EstudioWILLY RENJIFO MAMANIAún no hay calificaciones

- Contabilidad ! Tarea 1Documento10 páginasContabilidad ! Tarea 1Arkangel GavrailAún no hay calificaciones

- Taller N 1 Cuentas Contables 1Documento8 páginasTaller N 1 Cuentas Contables 1AnyurisAún no hay calificaciones

- Desarrollo Guía Estado de Situación Financiera de Prueba y AjustesDocumento6 páginasDesarrollo Guía Estado de Situación Financiera de Prueba y AjustesBRESLY JOHANA NIVIA MOJICAAún no hay calificaciones

- Tarea 2 - Contabilidad IDocumento15 páginasTarea 2 - Contabilidad ICesarAún no hay calificaciones

- Como Iniciar La Contabilidad de Una Empresa Que Nunca La Ha TenidoDocumento14 páginasComo Iniciar La Contabilidad de Una Empresa Que Nunca La Ha TenidoFabricio PalaciosAún no hay calificaciones

- Contabilidad General Tarea#1Documento7 páginasContabilidad General Tarea#1cientificAún no hay calificaciones

- Tarea 27.08.2023Documento5 páginasTarea 27.08.2023Romeo Lucas SantosAún no hay calificaciones

- Ensayo Ciclo ContableDocumento16 páginasEnsayo Ciclo ContableRosibelAún no hay calificaciones

- Actividad 7 Ciclo ContableDocumento12 páginasActividad 7 Ciclo ContableAndrea VargasAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento65 páginasValor Del Dinero en El TiempoFátima Toche VegaAún no hay calificaciones

- Taller ContabilizaciónDocumento32 páginasTaller ContabilizaciónLUIS MIGUEL INCHIMA PALOMARESAún no hay calificaciones

- Tarjetas de Crédito: Visa Cuentas y Paquetes Vasquez Gabriel OmarDocumento10 páginasTarjetas de Crédito: Visa Cuentas y Paquetes Vasquez Gabriel OmarGabii VasquezAún no hay calificaciones

- Partidas de Capital 19.03.2021Documento23 páginasPartidas de Capital 19.03.2021MARILYN MARISSA PAZOS PÉREZAún no hay calificaciones

- Fase 4 - Evaluar Viabilidad Financiera Del ProyectoDocumento18 páginasFase 4 - Evaluar Viabilidad Financiera Del ProyectoMilena Patricia Viloria HerazoAún no hay calificaciones

- Estado CuentaDocumento3 páginasEstado CuentaMARTIN VARGASAún no hay calificaciones

- Módulo 2 Contabilidad GeneralDocumento20 páginasMódulo 2 Contabilidad GeneralMigdalia Taveras MagarinAún no hay calificaciones

- Trabajo de Contanilidad Unidad 3Documento16 páginasTrabajo de Contanilidad Unidad 3Michell GAún no hay calificaciones

- Organización de Mis Finanzas Personales TSI Jul21Documento43 páginasOrganización de Mis Finanzas Personales TSI Jul21Jhordan Reyes GamarraAún no hay calificaciones

- Politica de Caja ChicaDocumento8 páginasPolitica de Caja ChicaGovinda Carate RestrepoAún no hay calificaciones

- s6 PPT Equivalencia FinancieraDocumento24 páginass6 PPT Equivalencia FinancieraAnabel RuizAún no hay calificaciones

- Ejercicio de Tasas EquivalentesDocumento18 páginasEjercicio de Tasas EquivalentesLaura Sofia Vargas ChaparroAún no hay calificaciones

- Cae PrepagoDocumento5 páginasCae Prepagoluis puntarelliAún no hay calificaciones

- Circular Del BCRDocumento8 páginasCircular Del BCRAgencia AndinaAún no hay calificaciones

- Tarea 2 Semana 1 Conciliaciones BancariasDocumento8 páginasTarea 2 Semana 1 Conciliaciones Bancariasyunior vasquezAún no hay calificaciones

- Grado AcademicoDocumento2 páginasGrado AcademicoandreaAún no hay calificaciones

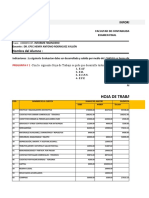

- Informe Financiero: Hoja de Trabajo (Balance de Comprobacion)Documento15 páginasInforme Financiero: Hoja de Trabajo (Balance de Comprobacion)GERARDO ZUMAETAAún no hay calificaciones

- Taller 7 de Estados FinancierosDocumento2 páginasTaller 7 de Estados FinancierosPaola RamirezAún no hay calificaciones

- Libros y Registros ContablesDocumento17 páginasLibros y Registros Contableslisbeth yesenia lopez quequeAún no hay calificaciones

- Liz Terrones-Reconocimiento y Reversión de Las Pérdidas Por Deterioro-Niff5Documento5 páginasLiz Terrones-Reconocimiento y Reversión de Las Pérdidas Por Deterioro-Niff5Liz Terrones ToledoAún no hay calificaciones

- Las Operaciones de Mercado AbiertoDocumento4 páginasLas Operaciones de Mercado AbiertoRocio MoralesAún no hay calificaciones

- TRABAJO PRACTICO SCI 4 SEMANA + SoluciónDocumento4 páginasTRABAJO PRACTICO SCI 4 SEMANA + Soluciónhistoria universalAún no hay calificaciones

- Guia Contabilidad IIDocumento20 páginasGuia Contabilidad IIJosé Omar Ramos VillanuevaAún no hay calificaciones

- Informe de Gestion EDS EneroDocumento17 páginasInforme de Gestion EDS EneroJuliana BeltránAún no hay calificaciones

- EJE 4o4oDocumento6 páginasEJE 4o4oPaula Ramirez ReyAún no hay calificaciones

- Resumen VisaDocumento4 páginasResumen Visalaura russoAún no hay calificaciones

- Guía Teoría Contable 2020Documento57 páginasGuía Teoría Contable 2020Rochi KovalAún no hay calificaciones

- Estados Financieros - Fresh Milk S.ADocumento20 páginasEstados Financieros - Fresh Milk S.ACamilo ReyesAún no hay calificaciones

- Ajuste Ejercicio 65Documento1 páginaAjuste Ejercicio 65David Leal100% (2)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- Cómo desarrollar las competencias de liderazgoDe EverandCómo desarrollar las competencias de liderazgoCalificación: 5 de 5 estrellas5/5 (1)