También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Entidad ABC, S.A.Documento9 páginasEntidad ABC, S.A.CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Notas A Los Estados Financieros - SCV - Niif.81376.2019.1 2019-12-31 13140680Documento14 páginasNotas A Los Estados Financieros - SCV - Niif.81376.2019.1 2019-12-31 13140680trading2manAún no hay calificaciones

- Ortopedia médica ORMEDIC Cia. Ltda. resumen políticas contablesDocumento5 páginasOrtopedia médica ORMEDIC Cia. Ltda. resumen políticas contablesCris JavichoAún no hay calificaciones

- 2.0 Principales Politicas Contables y Bases de PreparacionDocumento6 páginas2.0 Principales Politicas Contables y Bases de PreparacionRebeca Pablo TemajAún no hay calificaciones

- 5.1 Notas A Los Estados FinancierosDocumento17 páginas5.1 Notas A Los Estados FinancierosDilson PalaciosAún no hay calificaciones

- Notas A Los Estados Financieros 2021-2022-2023Documento7 páginasNotas A Los Estados Financieros 2021-2022-2023El PredicadorAún no hay calificaciones

- Política Contable de BackusDocumento9 páginasPolítica Contable de BackusJpas IngenierosAún no hay calificaciones

- Notas Financieras XYZ SAC 2015Documento8 páginasNotas Financieras XYZ SAC 2015LUZ MARIBELAún no hay calificaciones

- Politicas Contables de La Empresa Postobon SDocumento9 páginasPoliticas Contables de La Empresa Postobon SSergio VargasAún no hay calificaciones

- Notas Explicativas KINGHEALTHDocumento10 páginasNotas Explicativas KINGHEALTHLolis UshiñaAún no hay calificaciones

- Finanzas II - TrabajoExperimental - Freddy Bajaña MDocumento16 páginasFinanzas II - TrabajoExperimental - Freddy Bajaña MFreddy BajañaAún no hay calificaciones

- Cuentas de Empresa Agroindustrial Laredo SDocumento7 páginasCuentas de Empresa Agroindustrial Laredo SMARmanriqueAún no hay calificaciones

- 2 MergedDocumento65 páginas2 MergedHumberto GutierrezAún no hay calificaciones

- Notas A Los Estados Financieros 2020 La Colombiana SasDocumento12 páginasNotas A Los Estados Financieros 2020 La Colombiana SasMaira AlejandraAún no hay calificaciones

- Notas Aclaratorias Estados Financieros 2013 TecnoDocumento7 páginasNotas Aclaratorias Estados Financieros 2013 TecnoJorgeAún no hay calificaciones

- Información de Los Activos de Estados FinancierosDocumento7 páginasInformación de Los Activos de Estados FinancierosFan De CodyAún no hay calificaciones

- Notas Eeff Experiencia FormativaDocumento3 páginasNotas Eeff Experiencia Formativasteven solanoAún no hay calificaciones

- Activos Financieros Valoración Del Deterioro Contable y Fiscal 2014Documento10 páginasActivos Financieros Valoración Del Deterioro Contable y Fiscal 2014Augusto SaavedraAún no hay calificaciones

- Notas Financieras TecniagroDocumento16 páginasNotas Financieras TecniagroMauricio CastroAún no hay calificaciones

- Modelo de Notas A Los Estados FinancierosDocumento9 páginasModelo de Notas A Los Estados FinancierosEdilbertoMejíaDíazAún no hay calificaciones

- Información Financiera No Auditada Corporación Industrial de Energía Trimestral Junio 2022Documento13 páginasInformación Financiera No Auditada Corporación Industrial de Energía Trimestral Junio 2022Jose ColuccioAún no hay calificaciones

- Word Parte 2 Analisis y Evalucion FinacieraDocumento6 páginasWord Parte 2 Analisis y Evalucion Finacierabexcy ramirez de la cruzAún no hay calificaciones

- Modelo de RevelacionesDocumento17 páginasModelo de Revelacionesanon_282524316Aún no hay calificaciones

- Politicas Aguita de CocoDocumento10 páginasPoliticas Aguita de CocoJ-a SuarezAún no hay calificaciones

- Notas a los estados financieros individuales de INMOBILIARIA CONSTRUCTORA SERVING S.A.S. al 31 de diciembre de 2018Documento21 páginasNotas a los estados financieros individuales de INMOBILIARIA CONSTRUCTORA SERVING S.A.S. al 31 de diciembre de 2018L. MendozaAún no hay calificaciones

- Politicas Contables Jam DreamsDocumento6 páginasPoliticas Contables Jam DreamsValentina DuqueAún no hay calificaciones

- Caso 10 Notas Explicativas A Los Estados FinancierosDocumento6 páginasCaso 10 Notas Explicativas A Los Estados FinancierosJimena AstudilloAún no hay calificaciones

- Modelo 1 Revelaciones NiifDocumento57 páginasModelo 1 Revelaciones NiifCarolina GonzalezAún no hay calificaciones

- Politicas y NotasDocumento15 páginasPoliticas y NotasErick Danilo Salguero EscalanteAún no hay calificaciones

- Notas A Los EEFF 310312Documento19 páginasNotas A Los EEFF 310312sandraAún no hay calificaciones

- Notas Sep 2022Documento8 páginasNotas Sep 2022Yovanni DimasAún no hay calificaciones

- TAREADocumento18 páginasTAREAFRANCISCO JAVIER DIAZ CASTROAún no hay calificaciones

- Notas EEFF Lima CauchoDocumento16 páginasNotas EEFF Lima CauchoAndresito PazAún no hay calificaciones

- Políticas Instrumentos FinancierosDocumento4 páginasPolíticas Instrumentos Financierosanon_151747093Aún no hay calificaciones

- Notas A Los Estados Financieros Dolka Dicbre 2019Documento12 páginasNotas A Los Estados Financieros Dolka Dicbre 2019WILLIAM CARDONAAún no hay calificaciones

- Notas Julio 2023Documento18 páginasNotas Julio 2023GEINNERAún no hay calificaciones

- Dictamen auditores independientes CartavioDocumento6 páginasDictamen auditores independientes CartavioManuel Astuhuaman BlancoAún no hay calificaciones

- EEFF de Editora PeruDocumento34 páginasEEFF de Editora PeruIsaias CastroAún no hay calificaciones

- 2 MergedDocumento40 páginas2 MergedHumberto GutierrezAún no hay calificaciones

- Estado Financiero 31 de Diciembre 2019Documento22 páginasEstado Financiero 31 de Diciembre 2019Leanis TeheranAún no hay calificaciones

- Tarea Virtual 2Documento7 páginasTarea Virtual 2Jony KilaAún no hay calificaciones

- Notas Futco A 31 de Diciembre de 2021 - NIIFDocumento26 páginasNotas Futco A 31 de Diciembre de 2021 - NIIFHector PadillaAún no hay calificaciones

- Notas Futco A 31 de Diciembre de 2021 - NIIFDocumento28 páginasNotas Futco A 31 de Diciembre de 2021 - NIIFLizandro martinez uparelaAún no hay calificaciones

- Etna S.A. Dictamen Auditores 2011Documento25 páginasEtna S.A. Dictamen Auditores 2011Sadith Terrones AbadAún no hay calificaciones

- Empresa Editora El Comercio S ACTUALDocumento7 páginasEmpresa Editora El Comercio S ACTUALKevin CcenteAún no hay calificaciones

- Empresa Editora El Comercio S ACTUALDocumento7 páginasEmpresa Editora El Comercio S ACTUALKevin CcenteAún no hay calificaciones

- Eeff Consolidado - Graña y MonteroDocumento114 páginasEeff Consolidado - Graña y MonterogagurtollAún no hay calificaciones

- Estados Financieros 2020-2019 NP REPUESTOS GENUINE PARTS S.A.SDocumento15 páginasEstados Financieros 2020-2019 NP REPUESTOS GENUINE PARTS S.A.SJennifer MartinezAún no hay calificaciones

- Coltejer - EF Estados Financieros Separados A Marzo 2019 PDFDocumento60 páginasColtejer - EF Estados Financieros Separados A Marzo 2019 PDFLUZ STELLA GRANDA PARRAAún no hay calificaciones

- Notas EeffDocumento12 páginasNotas EeffYefri ObandoAún no hay calificaciones

- Análisis financiero de Tecnova S.A. 2021Documento5 páginasAnálisis financiero de Tecnova S.A. 2021JEFFERSON STEEVEN RIVAS PARRAAún no hay calificaciones

- Saga - PoliticasDocumento4 páginasSaga - PoliticasKatherine Delgado PradaAún no hay calificaciones

- Notas A Los Eeff 2019Documento9 páginasNotas A Los Eeff 2019Lucy DuqueAún no hay calificaciones

- Principales Politicas ContablesDocumento11 páginasPrincipales Politicas ContablesZuleiky EspinalAún no hay calificaciones

- Políticas Contables Acabado FinalDocumento7 páginasPolíticas Contables Acabado FinaleliAún no hay calificaciones

- Resumen NIF 14 y NIC 33 PDFDocumento5 páginasResumen NIF 14 y NIC 33 PDFJuan TovarAún no hay calificaciones

- Prest Newco 2018-01-303839Documento22 páginasPrest Newco 2018-01-303839Juan Esteban Ospina VallejoAún no hay calificaciones

- Notas A Los Eeff PymesDocumento10 páginasNotas A Los Eeff PymesLucy DuqueAún no hay calificaciones

- Notas A Los Estados Financieros Comercial XYZ, S.A. de C.V.Documento10 páginasNotas A Los Estados Financieros Comercial XYZ, S.A. de C.V.Claudia Torres50% (2)

- Iniforme de Coca ColaDocumento16 páginasIniforme de Coca ColaCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Base de Datos en AccessDocumento1 páginaBase de Datos en AccessCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Hablar Con La Verdad 03.02.2024Documento3 páginasHablar Con La Verdad 03.02.2024CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Comentario Lectura 1Documento1 páginaComentario Lectura 1CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Organigrama General Del IGSS 2022Documento1 páginaOrganigrama General Del IGSS 2022CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Marcas de AuditoriaDocumento2 páginasMarcas de AuditoriaCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Auditoria de Ctas Por Cobrar - Tarea1Documento2 páginasAuditoria de Ctas Por Cobrar - Tarea1CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Legislación Laboral 358-431Documento12 páginasLegislación Laboral 358-431CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Formato Papeles de Trabajo NIA 560 2023Documento3 páginasFormato Papeles de Trabajo NIA 560 2023CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Reglamento Riesgo Tecnológico BancosDocumento22 páginasReglamento Riesgo Tecnológico Bancosmarco hernandezAún no hay calificaciones

- EJERCICIO DE COMPROBACION PRACTICA. Laboratorio Agricola No. 1. Finca El Granero. 2 - 2022Documento7 páginasEJERCICIO DE COMPROBACION PRACTICA. Laboratorio Agricola No. 1. Finca El Granero. 2 - 2022CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Convenios Internacionales TrabajoDocumento14 páginasConvenios Internacionales TrabajoCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Legislación Laboral 358-431Documento12 páginasLegislación Laboral 358-431CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Caso 1 - DataBase-1Documento2 páginasCaso 1 - DataBase-1CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Teoría Administrativa Clásica y sus Principales ExponentesDocumento15 páginasTeoría Administrativa Clásica y sus Principales ExponentesCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Modulo 2 Concesión de Créditos y Activos ExtraordinariosDocumento59 páginasModulo 2 Concesión de Créditos y Activos ExtraordinariosCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Flujo de efectivo empresaDocumento2 páginasFlujo de efectivo empresaCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Convenio Sobre La Politica de Empleo 03.09.2022Documento14 páginasConvenio Sobre La Politica de Empleo 03.09.2022CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Presentación AnálisisDocumento13 páginasPresentación AnálisisCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Presupuesto de Caja y EEFF El ArteDocumento4 páginasPresupuesto de Caja y EEFF El ArteCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- El Productivo, S, A 03.09.2022Documento14 páginasEl Productivo, S, A 03.09.2022CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

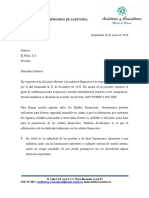

- Carta compromiso auditoria financiera El PolloDocumento3 páginasCarta compromiso auditoria financiera El PolloCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

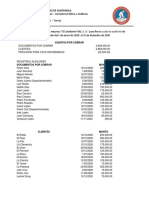

- Informe Entidad ABC, S, ADocumento10 páginasInforme Entidad ABC, S, ACRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Tarea Práctica No. 8Documento1 páginaTarea Práctica No. 8CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Clase 7 NIC 12Documento6 páginasClase 7 NIC 12CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- NIC 12: Impuesto a las Ganancias enDocumento22 páginasNIC 12: Impuesto a las Ganancias enCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

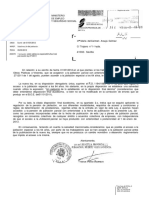

- Caso de Opinión NIA 705 - AbstenciónDocumento6 páginasCaso de Opinión NIA 705 - AbstenciónCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Analisis NIA 450Documento1 páginaAnalisis NIA 450CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Analsis e InterpretacionDocumento76 páginasAnalsis e InterpretacionCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- El Facilito - Enunciado Presupuesto de Caja y EEFFDocumento2 páginasEl Facilito - Enunciado Presupuesto de Caja y EEFFCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Informe ESPOL LAB CIEDocumento10 páginasInforme ESPOL LAB CIEAlvaro Gurumendi QuijanoAún no hay calificaciones

- La reforestación como medio para mejorar el ornato urbano en la calle América y Av. San RamónDocumento17 páginasLa reforestación como medio para mejorar el ornato urbano en la calle América y Av. San RamónLynBCAún no hay calificaciones

- Caso Azucar ManuelitaDocumento3 páginasCaso Azucar ManuelitaMonica Mendoza TrujilloAún no hay calificaciones

- ANEXO Contestacion Inss Consulta Jubilacion 19-3-12Documento1 páginaANEXO Contestacion Inss Consulta Jubilacion 19-3-12Gonzalo Patzi RodriguezAún no hay calificaciones

- Cuadro ComparativoDocumento7 páginasCuadro ComparativoAndres Felipe ROJAS MURILLOAún no hay calificaciones

- Engranajes PlasticosDocumento9 páginasEngranajes PlasticosJohan MirandaAún no hay calificaciones

- Bartra Roger - Las Clases Sociales - Estructura AgrariaDocumento19 páginasBartra Roger - Las Clases Sociales - Estructura AgrariaAna Cristina MoranAún no hay calificaciones

- Martha RogersDocumento8 páginasMartha RogersRain Down MoonAún no hay calificaciones

- PROGRAMA DE MATEMATICADocumento10 páginasPROGRAMA DE MATEMATICAladrianzenb3869Aún no hay calificaciones

- Fpesi Le-6Documento2 páginasFpesi Le-6Aarón Valdes OlivasAún no hay calificaciones

- Set Tareas de ConsonantesDocumento94 páginasSet Tareas de ConsonantesgiselleAún no hay calificaciones

- Información Cursos Harmon Hall Adultos Itzel Martínez PDFDocumento3 páginasInformación Cursos Harmon Hall Adultos Itzel Martínez PDFPopplagidAún no hay calificaciones

- La Red Sísmica NacionalDocumento8 páginasLa Red Sísmica NacionalMiriam LenesAún no hay calificaciones

- Triptico Biol II G RaizDocumento2 páginasTriptico Biol II G Raizsantiago morales gilAún no hay calificaciones

- Taller Modulo FinancieroDocumento12 páginasTaller Modulo FinancieroádrianAún no hay calificaciones

- Modelo de Querella Por Difamacion e InjuriaDocumento62 páginasModelo de Querella Por Difamacion e Injuriadani dsantiago88% (16)

- Cumplimiento de Programa MonitoreoDocumento1 páginaCumplimiento de Programa MonitoreoSeguridad STIAún no hay calificaciones

- La inspiradora historia de María Luisa Villalón y su lucha contra las pandemias en ChileDocumento7 páginasLa inspiradora historia de María Luisa Villalón y su lucha contra las pandemias en ChileVocacionalhsj Claudia AFAún no hay calificaciones

- Codigo Ético Del Ingeniero MecánicoDocumento2 páginasCodigo Ético Del Ingeniero MecánicoMichelle Sandoval Zamudio100% (1)

- Herramientas Del MetalurgistaDocumento4 páginasHerramientas Del MetalurgistaNahircitaFloresCuellarAún no hay calificaciones

- Finanzas en La EmpresaDocumento52 páginasFinanzas en La Empresaangelica e cAún no hay calificaciones

- 3º Básico Guía Nº5 Ciencias NaturalesDocumento4 páginas3º Básico Guía Nº5 Ciencias NaturalesmateoantonioAún no hay calificaciones

- MAT 5º - Sesion 01 de JunioDocumento5 páginasMAT 5º - Sesion 01 de JuniojbadillofAún no hay calificaciones

- Forbidden Alpha - Olivia T. Turner 4Documento87 páginasForbidden Alpha - Olivia T. Turner 4Watercolor100% (1)

- Oralidad en El Derecho LaboralDocumento8 páginasOralidad en El Derecho LaboralLuz Angela HernandezAún no hay calificaciones

- Manual de Riego Modulos I - IIDocumento50 páginasManual de Riego Modulos I - IIJudith PerezAún no hay calificaciones

- DanzaDocumento2 páginasDanzayuniorAún no hay calificaciones

- Primer Ensayo Borrador Undibal Rivas CI 13748020Documento2 páginasPrimer Ensayo Borrador Undibal Rivas CI 13748020Undibal Alejandro RivasAún no hay calificaciones

- APO6 Microbiología II 2020Documento9 páginasAPO6 Microbiología II 2020Mariana CouecqueAún no hay calificaciones

- Tabla de La AlcoholomaníaDocumento18 páginasTabla de La AlcoholomaníaRecursos Humanos Vallercia100% (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4 de 5 estrellas4/5 (3)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)