También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Jhon - Martinez - Tarea de La Unidad IV - Registro de Transacciones Contables - Práctica GuiadaDocumento6 páginasJhon - Martinez - Tarea de La Unidad IV - Registro de Transacciones Contables - Práctica GuiadaMICHAEL LARA0% (1)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Qué Es Un Proceso Contable 2.1Documento16 páginasQué Es Un Proceso Contable 2.1katty niño llacsahuangaAún no hay calificaciones

- Sisteme de Contabilidad Tarea 1Documento9 páginasSisteme de Contabilidad Tarea 1robert marteAún no hay calificaciones

- TEMAS 1.1 Y 1.2 Administración y Economía de La SaludDocumento8 páginasTEMAS 1.1 Y 1.2 Administración y Economía de La SaludRebeca Orozco JáureguiAún no hay calificaciones

- Tarea I de Contabilidad y FinanzasDocumento14 páginasTarea I de Contabilidad y FinanzasYamile PatrocinoAún no hay calificaciones

- La Contabilidad Unidad1Documento8 páginasLa Contabilidad Unidad1Alexandra ColmenarezAún no hay calificaciones

- Contabilidad - GerencieDocumento13 páginasContabilidad - GerenciewisipecAún no hay calificaciones

- CuentasDocumento17 páginasCuentaskathypena2478Aún no hay calificaciones

- Taller de Introduccion ContabilidadDocumento10 páginasTaller de Introduccion ContabilidadMilena BohorquezAún no hay calificaciones

- Fundamentos en Gestion IntegralDocumento19 páginasFundamentos en Gestion IntegralFernan JimenezAún no hay calificaciones

- Analisis Contable Tarea - 1Documento7 páginasAnalisis Contable Tarea - 1Andrés Mendoza R.0% (1)

- Electiva 1-5Documento6 páginasElectiva 1-5DIANA CASADO MONTOYAAún no hay calificaciones

- Contabilidad Unidad IDocumento16 páginasContabilidad Unidad IVerónica RuizAún no hay calificaciones

- Conta Bili DadDocumento13 páginasConta Bili DadCarolina RojasAún no hay calificaciones

- Guia 4 ContabilidadDocumento25 páginasGuia 4 ContabilidadDiana MacíasAún no hay calificaciones

- Guia 4 ContabilidadDocumento18 páginasGuia 4 ContabilidadDiana MacíasAún no hay calificaciones

- Tarea I Primer Parcial Contabilidad GeneralDocumento7 páginasTarea I Primer Parcial Contabilidad GeneralTatiana Berenice Soriano MoncadaAún no hay calificaciones

- Importancia de La Contabilidad (En Progreso)Documento5 páginasImportancia de La Contabilidad (En Progreso)francis mauricio asprilla moreno100% (2)

- Qué Es Una Cuenta ContableDocumento3 páginasQué Es Una Cuenta ContableJose SIpacAún no hay calificaciones

- Leccion-No-1-Contabilidad 152 0Documento6 páginasLeccion-No-1-Contabilidad 152 0Luis RodriguezAún no hay calificaciones

- Contabilidad Cuentas Por CobrarDocumento7 páginasContabilidad Cuentas Por Cobrarjean pier gilAún no hay calificaciones

- EQUIDAD La Equidad Entre Los Intereses Opuestos Debe Ser Una Preocupación Constante en ContabilidadDocumento2 páginasEQUIDAD La Equidad Entre Los Intereses Opuestos Debe Ser Una Preocupación Constante en ContabilidadIver Peñaranda Maturano100% (1)

- Conceptos Contabilidad FinancieraDocumento14 páginasConceptos Contabilidad FinancieraEdith PalmaAún no hay calificaciones

- Principios Aplicables A La Contabilidad BancariaDocumento6 páginasPrincipios Aplicables A La Contabilidad BancariaMoises PimentelAún no hay calificaciones

- Actividad 2, Balance General y Estado de ResultadosDocumento9 páginasActividad 2, Balance General y Estado de ResultadosbeyanithbecerraveraAún no hay calificaciones

- Desarrollo Guía Estado de Situación Financiera de Prueba y AjustesDocumento6 páginasDesarrollo Guía Estado de Situación Financiera de Prueba y AjustesBRESLY JOHANA NIVIA MOJICAAún no hay calificaciones

- Collet Yorgelis y Freddy Lira Admin 3 T1 F1 Unidad1Documento6 páginasCollet Yorgelis y Freddy Lira Admin 3 T1 F1 Unidad1Freddy LiraAún no hay calificaciones

- Contabilidad Financiera, de Costo y AdministrativaDocumento33 páginasContabilidad Financiera, de Costo y AdministrativaJeison RivasAún no hay calificaciones

- Proyecto III Técnicas de La ContabilidadDocumento8 páginasProyecto III Técnicas de La ContabilidadXavier RoblesAún no hay calificaciones

- ContabilidadDocumento10 páginasContabilidadsilvana lomonaco leonAún no hay calificaciones

- 1er Trabajo de ContabilidadDocumento11 páginas1er Trabajo de ContabilidadLUIS GELVILAún no hay calificaciones

- Deberrr de CotaDocumento6 páginasDeberrr de CotaDavid PalaciosAún no hay calificaciones

- Actividad 2 Balance General y Estado de Resultados 1Documento9 páginasActividad 2 Balance General y Estado de Resultados 1Juan ReyesAún no hay calificaciones

- Guia de Contabilidad Financiera 1Documento13 páginasGuia de Contabilidad Financiera 1Douglas Fernando Salguero67% (3)

- Tarea de Contabilidad GeneralDocumento6 páginasTarea de Contabilidad GeneralGRETHEL ELENA RODRIGUEZ SANCEAún no hay calificaciones

- Introducción A La ContabilidadDocumento11 páginasIntroducción A La ContabilidadRONERAún no hay calificaciones

- ContabilidadDocumento19 páginasContabilidadMaximus SfAún no hay calificaciones

- Conta Bili DadDocumento8 páginasConta Bili DadLUCHI28Aún no hay calificaciones

- Tarea - 3 - Erika CasanovaDocumento10 páginasTarea - 3 - Erika Casanovasstjapio garcesAún no hay calificaciones

- Definicion ContabilidadDocumento13 páginasDefinicion ContabilidadCLARA MELENDEZAún no hay calificaciones

- Contabilidad GeneralDocumento20 páginasContabilidad Generalisolina suberoAún no hay calificaciones

- ContabilidadDocumento11 páginasContabilidadthalia nataliAún no hay calificaciones

- Documental Gestion de CostosDocumento7 páginasDocumental Gestion de Costosluis alejandro mooAún no hay calificaciones

- Contabilidad FinancieraDocumento11 páginasContabilidad FinancieraJeison RivasAún no hay calificaciones

- TAREA M1-1 Heidy Padilla ContabilidadDocumento9 páginasTAREA M1-1 Heidy Padilla Contabilidadnini mendozaAún no hay calificaciones

- Contabilidad General Tarea#1Documento7 páginasContabilidad General Tarea#1cientificAún no hay calificaciones

- Ilovepdf MergedDocumento15 páginasIlovepdf MergedJesus EnriqueAún no hay calificaciones

- 1.1 - Concepto de ContabilidadDocumento4 páginas1.1 - Concepto de ContabilidadMichelleAún no hay calificaciones

- Tarea 4 Aporte Individual EderDocumento8 páginasTarea 4 Aporte Individual EdercarlosAún no hay calificaciones

- Resumen Sobre El Ciclo Contable - Actividad 7Documento11 páginasResumen Sobre El Ciclo Contable - Actividad 7Kassandra MuñozAún no hay calificaciones

- Tarea 4 - Adquirir Información de La Unidad. 3 Fundamentos Contables.Documento11 páginasTarea 4 - Adquirir Información de La Unidad. 3 Fundamentos Contables.Karol ParedesAún no hay calificaciones

- Cartilla Practica de ContabilidadDocumento86 páginasCartilla Practica de ContabilidadKaren Jinneth Acosta CalderonAún no hay calificaciones

- Conta Bili DadDocumento8 páginasConta Bili DadGERALD JOSEPH SUAREZ LESCANOAún no hay calificaciones

- Contabilidad 1era EvaluaciónDocumento7 páginasContabilidad 1era EvaluaciónTEODORO GARCIAAún no hay calificaciones

- Taller Sobre Conceptos Básicos de ContabilidadDocumento13 páginasTaller Sobre Conceptos Básicos de ContabilidadAlbeiro Palmada0% (1)

- CONTABILIDAD Encabezado ESTERDocumento4 páginasCONTABILIDAD Encabezado ESTERSATOS SAVEDRAAún no hay calificaciones

- Contabildad IiDocumento63 páginasContabildad IiK-rolita Gonzales OjedaAún no hay calificaciones

- Qué Es Una Cuenta ContableDocumento3 páginasQué Es Una Cuenta ContableJose SIpacAún no hay calificaciones

- Caso Práctico 2.1 Caso AlserDocumento8 páginasCaso Práctico 2.1 Caso AlserKevin Alejandro Del Cid MartinesAún no hay calificaciones

- Ejercicios AuditDocumento6 páginasEjercicios AuditChayi MartínezAún no hay calificaciones

- Marketing MixDocumento7 páginasMarketing Mixsantiago suarez alzateAún no hay calificaciones

- Plantilla Protocolo Individual 4Documento3 páginasPlantilla Protocolo Individual 4Mairony Pei Ramos FrancoAún no hay calificaciones

- 23 C71 CTRNS Alm V1 230622Documento1 página23 C71 CTRNS Alm V1 230622Mantenimiento Cotrans EIRLAún no hay calificaciones

- Ensayo de EmprendimientoDocumento5 páginasEnsayo de EmprendimientoStiven FrancoAún no hay calificaciones

- Trabajo Final de Administracion de Personal - Espinoza Chavarria NickDocumento11 páginasTrabajo Final de Administracion de Personal - Espinoza Chavarria NickThe JosěAún no hay calificaciones

- Caso EbayDocumento3 páginasCaso EbayCarla NunezAún no hay calificaciones

- FORODocumento3 páginasFOROMatias DutanAún no hay calificaciones

- Auditoria Susuki Coban S.A. CancheDocumento179 páginasAuditoria Susuki Coban S.A. CancheERIK BALDOMERO JUAREZ CUCAún no hay calificaciones

- Comunicado de MarkagroupDocumento1 páginaComunicado de MarkagroupVíctor Reyes ParraAún no hay calificaciones

- Responsabilidades Del Comprador y Vendedor Incoterms EJE 1Documento25 páginasResponsabilidades Del Comprador y Vendedor Incoterms EJE 1Marco Antonio LozanoAún no hay calificaciones

- Sesión 1 26 Julio 2022Documento42 páginasSesión 1 26 Julio 2022JOSE ANTONIO ALVARADO MONTOYAAún no hay calificaciones

- Resumen Pag (121-131)Documento8 páginasResumen Pag (121-131)20110238Aún no hay calificaciones

- Activos BiologicosDocumento4 páginasActivos BiologicoscarlosAún no hay calificaciones

- Renta Fija Privada y Mercado de DivisasDocumento7 páginasRenta Fija Privada y Mercado de DivisasMónica Tatiana Zárate HernándezAún no hay calificaciones

- Cafeteria Ecoffee Plan EstrategicoDocumento23 páginasCafeteria Ecoffee Plan EstrategiconoeAún no hay calificaciones

- El Problema de La Ford Motor COREGIDODocumento4 páginasEl Problema de La Ford Motor COREGIDOPaola AndradeAún no hay calificaciones

- Iniciativa EmpresarialDocumento25 páginasIniciativa EmpresarialCarlos EnriqueAún no hay calificaciones

- Envases y EmbalajesDocumento17 páginasEnvases y EmbalajesLalo GonzalezAún no hay calificaciones

- Conta 21007221Documento11 páginasConta 21007221Gerber Bonilla LimaAún no hay calificaciones

- Ejercicio Parcial DDocumento6 páginasEjercicio Parcial DDiego Fernando Cantor GarciaAún no hay calificaciones

- Taller 2 - CostosDocumento5 páginasTaller 2 - CostosMaria100% (1)

- Ejemplo Previsión Ventas Por Zonas y Productos CashtrainersDocumento11 páginasEjemplo Previsión Ventas Por Zonas y Productos Cashtrainersjulian roberto bobb eslaitAún no hay calificaciones

- 5183 Taller ContabilidadDocumento5 páginas5183 Taller ContabilidadJose luis Barragán pertuz100% (1)

- 7 - Tarea 7 TaDocumento3 páginas7 - Tarea 7 TaAndry GallardoAún no hay calificaciones

- Plan de Auditoría Propein Ciclo 2020Documento5 páginasPlan de Auditoría Propein Ciclo 2020Laura GomezAún no hay calificaciones

- Plan de NegociosDocumento70 páginasPlan de NegociosCloud MarketingAún no hay calificaciones

- Sistema de Rol de Pagos WordDocumento3 páginasSistema de Rol de Pagos WordErick LópezAún no hay calificaciones

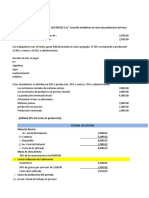

- Consigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesDocumento6 páginasConsigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesLUCERO CURI PALACIOSAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Mente millonaria: Construye tu propio imperioDe EverandMente millonaria: Construye tu propio imperioCalificación: 4.5 de 5 estrellas4.5/5 (31)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)