También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Estudiante: Bianca Rocío Hartmann Macario Matrícula: 100214286 Sección: 50Documento6 páginasEstudiante: Bianca Rocío Hartmann Macario Matrícula: 100214286 Sección: 50Isabel Martinez JoaquinAún no hay calificaciones

- GPMS U2 A1 LSDDocumento2 páginasGPMS U2 A1 LSDVictoriaAún no hay calificaciones

- ContabilidadDocumento16 páginasContabilidadDeizon ClevesAún no hay calificaciones

- Conceptos Contabilidad FinancieraDocumento14 páginasConceptos Contabilidad FinancieraEdith PalmaAún no hay calificaciones

- Contabilidad - GerencieDocumento13 páginasContabilidad - GerenciewisipecAún no hay calificaciones

- Sisteme de Contabilidad Tarea 1Documento9 páginasSisteme de Contabilidad Tarea 1robert marteAún no hay calificaciones

- Tipos de ContabilidadDocumento15 páginasTipos de Contabilidadwilmersamol166Aún no hay calificaciones

- ALUMNO: Q.B.P Sugey Fadtme Aranda ZárateDocumento9 páginasALUMNO: Q.B.P Sugey Fadtme Aranda ZárateSugey ZarateAún no hay calificaciones

- Gcco U1 A2 AguilarDocumento4 páginasGcco U1 A2 AguilarrafaelmezagAún no hay calificaciones

- Contabilidad GeneralDocumento9 páginasContabilidad GeneralAntonio AdánAún no hay calificaciones

- Contabilidad FinancieraDocumento8 páginasContabilidad Financierahefesto126wAún no hay calificaciones

- 2.1.-La Contabilidad Y El Sistema de Informacion FinancieraDocumento27 páginas2.1.-La Contabilidad Y El Sistema de Informacion FinancieraDiego MendozaAún no hay calificaciones

- Contabilidad Administrativa y FinancieraDocumento5 páginasContabilidad Administrativa y FinancieraDiegoAún no hay calificaciones

- Contabilidad FinancieraDocumento11 páginasContabilidad FinancieraJesus BastidasAún no hay calificaciones

- Actividad 1 ContabilidadDocumento21 páginasActividad 1 ContabilidadJuan Karlos Kastro BernalAún no hay calificaciones

- Clase N IDocumento18 páginasClase N IMarcelo AndrésAún no hay calificaciones

- Contabilidad Financiera, de Costo y AdministrativaDocumento33 páginasContabilidad Financiera, de Costo y AdministrativaJeison RivasAún no hay calificaciones

- Unidad 1Documento29 páginasUnidad 1AmairanyAún no hay calificaciones

- Qué Es ContabilidadDocumento6 páginasQué Es ContabilidadCaro kbcAún no hay calificaciones

- La Conversacion en El Idioma Maya Como Medio de ComunicacionDocumento9 páginasLa Conversacion en El Idioma Maya Como Medio de ComunicacionFer VelasqAún no hay calificaciones

- CosEmp - AlonsoDiazKatyaIvanza - CONTABILIDAD ADMINISTRATIVA Y FINANCIERADocumento13 páginasCosEmp - AlonsoDiazKatyaIvanza - CONTABILIDAD ADMINISTRATIVA Y FINANCIERAKatya AlonsoAún no hay calificaciones

- Practica ProfesionalDocumento7 páginasPractica ProfesionalBelkys SayagoAún no hay calificaciones

- Infografia Contabilidad FinancieraDocumento7 páginasInfografia Contabilidad FinancieraMilton HernandezAún no hay calificaciones

- Contabilidad FinancieraDocumento15 páginasContabilidad FinancieraJAWERAún no hay calificaciones

- Tarea 2.1 La Informacion Contable y La Toma de DecisionesDocumento6 páginasTarea 2.1 La Informacion Contable y La Toma de DecisionesEl Sofoke GarciaAún no hay calificaciones

- Control S1 Introduccion A La ContabilidadDocumento10 páginasControl S1 Introduccion A La Contabilidadcynthiecita1985Aún no hay calificaciones

- Contabilidad y Su Relación Con Otras DisciplinasDocumento11 páginasContabilidad y Su Relación Con Otras DisciplinasMartha Callejas MontoyaAún no hay calificaciones

- Aracely Cruz PuenteDocumento6 páginasAracely Cruz PuenteARACELY CRUZ PUENTEAún no hay calificaciones

- Contabilidad Tema 1Documento8 páginasContabilidad Tema 1jstiannAún no hay calificaciones

- Contabiliadad FinancieraDocumento3 páginasContabiliadad FinancieraGlenda morenoAún no hay calificaciones

- Deberrr de CotaDocumento6 páginasDeberrr de CotaDavid PalaciosAún no hay calificaciones

- Contabilidad FinancieraDocumento11 páginasContabilidad FinancieraJeison RivasAún no hay calificaciones

- Contabilidad Financiera y AdministrativaDocumento6 páginasContabilidad Financiera y Administrativam3nica3bustosAún no hay calificaciones

- Actividad 2 Balance General y Estado de Resultados 1Documento9 páginasActividad 2 Balance General y Estado de Resultados 1Juan ReyesAún no hay calificaciones

- Aspecto Básico de La Empresa y El Origen de La ContabilidadDocumento5 páginasAspecto Básico de La Empresa y El Origen de La ContabilidadNathy RieraAún no hay calificaciones

- 1.1 - Concepto de ContabilidadDocumento4 páginas1.1 - Concepto de ContabilidadMichelleAún no hay calificaciones

- Practica de Contablidad AdministrativaDocumento8 páginasPractica de Contablidad Administrativaflor zabalaAún no hay calificaciones

- Contabilidad 19Documento3 páginasContabilidad 19mayra solisAún no hay calificaciones

- Taller de Investigacion Todo Lo Relacionado A La ContabilidadDocumento7 páginasTaller de Investigacion Todo Lo Relacionado A La ContabilidadNat Carrejo VelásquezAún no hay calificaciones

- Generalidades de La ContabilidadDocumento7 páginasGeneralidades de La ContabilidadManuel Enrique Merlo MondragonAún no hay calificaciones

- Actividad 2, Balance General y Estado de ResultadosDocumento9 páginasActividad 2, Balance General y Estado de ResultadosbeyanithbecerraveraAún no hay calificaciones

- Ilovepdf MergedDocumento15 páginasIlovepdf MergedJesus EnriqueAún no hay calificaciones

- Teresa - Concha Tarea 1, ANALISIS CONTABLEDocumento6 páginasTeresa - Concha Tarea 1, ANALISIS CONTABLETeresa ConchaAún no hay calificaciones

- Tarea ContabDocumento5 páginasTarea ContabWilmary Rafelina Jose NuñezAún no hay calificaciones

- Claudia - Rodriguez Tarea Semana 1Documento7 páginasClaudia - Rodriguez Tarea Semana 1Claudia Rodríguez UrzúaAún no hay calificaciones

- Conceptos ContablesDocumento39 páginasConceptos ContablesDeivis AlmendralesAún no hay calificaciones

- Investigación de ContabilidadDocumento9 páginasInvestigación de ContabilidadFrancisco GalvanAún no hay calificaciones

- La Contabilidad Es La Ciencia de La Información y El Control Por ExcelenciaDocumento3 páginasLa Contabilidad Es La Ciencia de La Información y El Control Por ExcelenciaJoseCuevaCastroAún no hay calificaciones

- La Informacion ContableDocumento10 páginasLa Informacion ContableAida BatistaAún no hay calificaciones

- Contabilidad FinancieraDocumento15 páginasContabilidad FinancieraBryan Chacaltana AstoraymeAún no hay calificaciones

- La Importancia de Ka Informacion FinancieraDocumento13 páginasLa Importancia de Ka Informacion FinancieraLuis Arturo CarrilloAún no hay calificaciones

- Reguntas y Respuestas para La ParcialDocumento6 páginasReguntas y Respuestas para La ParcialMari BarretoAún no hay calificaciones

- Protocolo Colab Contabilidad AdmonDocumento10 páginasProtocolo Colab Contabilidad Admonbadis misalAún no hay calificaciones

- Investigacion Conta #2Documento11 páginasInvestigacion Conta #2javier jimenez montesAún no hay calificaciones

- Creación de Información ContableDocumento4 páginasCreación de Información ContableArmando Lopez RodriguezAún no hay calificaciones

- Actividad de Aprendizaje 1 ContabilidadDocumento12 páginasActividad de Aprendizaje 1 ContabilidadLicenciatura en Contaduría y FinanzasAún no hay calificaciones

- Tipo de CantabilidadDocumento3 páginasTipo de CantabilidadamhapolaAún no hay calificaciones

- Tarea 1, Contabilidad IDocumento12 páginasTarea 1, Contabilidad Icarlos mendezAún no hay calificaciones

- SIS Stema As Ad Dmini Istra Ativo OS: Técn Nico Superio or Universita ArioDocumento16 páginasSIS Stema As Ad Dmini Istra Ativo OS: Técn Nico Superio or Universita ArioRONERAún no hay calificaciones

- UntitledDocumento3 páginasUntitledRONERAún no hay calificaciones

- Sistemas Y Procedimientos Contables: Docente: Licda. Marilis Núñez Investigador: Roner A. Flores Reg Espc-01 Corte 2022Documento30 páginasSistemas Y Procedimientos Contables: Docente: Licda. Marilis Núñez Investigador: Roner A. Flores Reg Espc-01 Corte 2022RONERAún no hay calificaciones

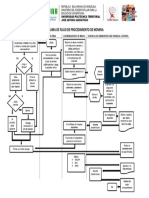

- Flujograma de Nomina Rev.Documento1 páginaFlujograma de Nomina Rev.RONERAún no hay calificaciones

- Proposito Y Aporte Del Desarrollo Sostenible Y SustentableDocumento16 páginasProposito Y Aporte Del Desarrollo Sostenible Y SustentableRONERAún no hay calificaciones

- Sociocritica Unidad IiDocumento3 páginasSociocritica Unidad IiRONERAún no hay calificaciones

- Potencialidades Locales Y Regionales Y La Promoción Deproyectos de Inversión Locales Cónsonos Con Las Potencialidades RegionalesDocumento3 páginasPotencialidades Locales Y Regionales Y La Promoción Deproyectos de Inversión Locales Cónsonos Con Las Potencialidades RegionalesRONERAún no hay calificaciones

- Modelos de Transporte Y Asignación.: Técnico Superior UniversitarioDocumento16 páginasModelos de Transporte Y Asignación.: Técnico Superior UniversitarioRONERAún no hay calificaciones

- Adm. de MercadeoDocumento7 páginasAdm. de MercadeoRONERAún no hay calificaciones

- Planificación Estratégica de Mercadeo Y Administración de Planes de MercadeoDocumento2 páginasPlanificación Estratégica de Mercadeo Y Administración de Planes de MercadeoRONERAún no hay calificaciones

- Introducción ALA Investigación de OperacionesDocumento7 páginasIntroducción ALA Investigación de OperacionesRONERAún no hay calificaciones

- Contabilidad (Unidad I) ... Francis Reyes.Documento10 páginasContabilidad (Unidad I) ... Francis Reyes.RONERAún no hay calificaciones

- Actividad 1. Conatabilidad 1. Sofia Corona 28714979. Mercadotecnia 5-ADocumento10 páginasActividad 1. Conatabilidad 1. Sofia Corona 28714979. Mercadotecnia 5-ARONERAún no hay calificaciones

- Empresas de Produccion Social y CooperatDocumento17 páginasEmpresas de Produccion Social y CooperatRONERAún no hay calificaciones

- Unidad IV, Sistemas AdministrativosDocumento5 páginasUnidad IV, Sistemas AdministrativosRONERAún no hay calificaciones

- Gestion Publica - Unidad IDocumento11 páginasGestion Publica - Unidad IRONERAún no hay calificaciones

- Ecosistema AereoDocumento4 páginasEcosistema AereoRONER0% (1)

- Unidad Ii Etapa de Los SistemasDocumento4 páginasUnidad Ii Etapa de Los SistemasRONERAún no hay calificaciones

- Unidad Iv El NucleoDocumento13 páginasUnidad Iv El NucleoRONERAún no hay calificaciones

- Unidad 1 SistemasDocumento4 páginasUnidad 1 SistemasRONERAún no hay calificaciones

- l4 El Cristo Pre Encarnado El Hijo de Dios PDFDocumento7 páginasl4 El Cristo Pre Encarnado El Hijo de Dios PDFKevin JeancarloAún no hay calificaciones

- Elementos de La Dialectización Del ConocimientoDocumento2 páginasElementos de La Dialectización Del ConocimientoJohelFrancAún no hay calificaciones

- Guia Numero 4. Numeros NaturalesDocumento8 páginasGuia Numero 4. Numeros NaturalesOsman DiazAún no hay calificaciones

- GUIA DE EJERCICIOS 9 FisicoquimicaDocumento5 páginasGUIA DE EJERCICIOS 9 FisicoquimicaAlejandro B. SilvaAún no hay calificaciones

- Rey Barrientos Julio SOR04 TareaDocumento41 páginasRey Barrientos Julio SOR04 TareaJulio Rey Barrientos100% (2)

- Informe Técnico-Harnero BananaDocumento27 páginasInforme Técnico-Harnero Bananaaleton12375% (4)

- Guia de Apoyo Psu Nº5 Area y PerimetroDocumento9 páginasGuia de Apoyo Psu Nº5 Area y PerimetroBastián González WoodardAún no hay calificaciones

- Caso%2 BFLORIDA%2 BPOWER%2 BLIGHTDocumento24 páginasCaso%2 BFLORIDA%2 BPOWER%2 BLIGHTLuis Murillo TigreroAún no hay calificaciones

- Reacciones Endergónicas y ExergónicasDocumento9 páginasReacciones Endergónicas y ExergónicasRichard AroneAún no hay calificaciones

- Congruencias AritmeticasDocumento5 páginasCongruencias AritmeticasdaiAún no hay calificaciones

- Semiologia Radiologica AbdominalDocumento61 páginasSemiologia Radiologica AbdominalIsaac Betancourth100% (1)

- Memoria Demolción de ViviendaDocumento7 páginasMemoria Demolción de ViviendaLouis BaylonAún no hay calificaciones

- Test Estilos Chaea y Vak Evaluación Psp.Documento5 páginasTest Estilos Chaea y Vak Evaluación Psp.PaolaHernandezSepulvedaAún no hay calificaciones

- Práctica 2 TrigonometríaDocumento6 páginasPráctica 2 TrigonometríaAlfanum Ericos0% (1)

- 34 - Fase 1Documento12 páginas34 - Fase 1angie reyesAún no hay calificaciones

- Aplicar Las Perspectivas de Un Cuadro de Mando Integral o BSCDocumento51 páginasAplicar Las Perspectivas de Un Cuadro de Mando Integral o BSCjhoanny quiñonezAún no hay calificaciones

- Manual Operacion y Mantenimiento Usimeca - Brutus y DeltaDocumento43 páginasManual Operacion y Mantenimiento Usimeca - Brutus y DeltadavidbejuAún no hay calificaciones

- Atlas de Riesgos Del Estado de TamaulipasDocumento369 páginasAtlas de Riesgos Del Estado de TamaulipasunitedmanticoreAún no hay calificaciones

- ATS EQUIPO PESADO - Grupo 1 - Lab 2Documento1 páginaATS EQUIPO PESADO - Grupo 1 - Lab 2Angelo David Reyes GamarraAún no hay calificaciones

- ANTONINOS-PIZZA-PRESENTACION-2019-update-web 3Documento12 páginasANTONINOS-PIZZA-PRESENTACION-2019-update-web 3Noel Rivera PastorAún no hay calificaciones

- Guia de Aprendizaje de EticaDocumento10 páginasGuia de Aprendizaje de EticaSantiago A GarcíaAún no hay calificaciones

- Ensayo Teja Artesanal - FilosofiaDocumento12 páginasEnsayo Teja Artesanal - FilosofiaHugo Castillo RivasplataAún no hay calificaciones

- Plan de Clases para Concurso Oposicion.Documento1 páginaPlan de Clases para Concurso Oposicion.DAMM110376100% (1)

- La Escalera Del Exito 7Documento2 páginasLa Escalera Del Exito 7api-521209491Aún no hay calificaciones

- Ficha de Actividad Tecnicas Culinarias Marzo 21 Al 25 de Marzo 2022Documento5 páginasFicha de Actividad Tecnicas Culinarias Marzo 21 Al 25 de Marzo 2022Cesar Manuel Infante AparicioAún no hay calificaciones

- 5° GRADO SECUNDARIA - PRUEBA DIAGNÓSTICA DE MATEMÁTICA MODIFICADO (Respuestas)Documento11 páginas5° GRADO SECUNDARIA - PRUEBA DIAGNÓSTICA DE MATEMÁTICA MODIFICADO (Respuestas)Juan Martín Pérez RíosAún no hay calificaciones

- ACE 36 Mercosur 1Documento27 páginasACE 36 Mercosur 1Tapia Alejandra100% (1)

- Dimensionamiento de La BombaDocumento12 páginasDimensionamiento de La Bombaruben palomino gomezAún no hay calificaciones

- Evaluacion PlaneacionDocumento2 páginasEvaluacion PlaneacionAlejandra GarciaAún no hay calificaciones

- Resumen Del Planteo Del ProblemaDocumento11 páginasResumen Del Planteo Del ProblemaRock Reagge Paola ReyesAún no hay calificaciones