También podría gustarte

- Lectura Sobre El Derecho TributarioDocumento20 páginasLectura Sobre El Derecho TributarioSeleny Guevara GonzalesAún no hay calificaciones

- Libro2 Libro1 MergedDocumento3 páginasLibro2 Libro1 MergedHENRY SANTIAGO CANDO REINOSOAún no hay calificaciones

- Derecho TributarioDocumento71 páginasDerecho TributarioRebecuaaaAún no hay calificaciones

- Derecho TributarioDocumento15 páginasDerecho Tributarioamanda rumiche100% (1)

- Gestion Contable Tributos IiDocumento1 páginaGestion Contable Tributos IiDieGo LoayzaAún no hay calificaciones

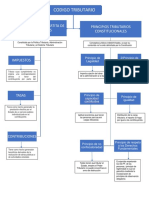

- Codigo TributarioDocumento12 páginasCodigo Tributarioyajaira aguilarAún no hay calificaciones

- Actividad Semana 7 FinancieroODocumento9 páginasActividad Semana 7 FinancieroOManuel Villegas GuzmanAún no hay calificaciones

- Tarea Semana 2 ComparativoDocumento3 páginasTarea Semana 2 Comparativomaria ponceAún no hay calificaciones

- M.C S. Prinicpios Consttitucionales en Manera TributariaDocumento6 páginasM.C S. Prinicpios Consttitucionales en Manera TributariaJhonnathan CANCHARI RIVASAún no hay calificaciones

- Sistema TributarioDocumento4 páginasSistema TributarioVIRNA GABRIELA ARELLANO ANGELESAún no hay calificaciones

- Tema 3 TBDocumento11 páginasTema 3 TBmiriammustafa77Aún no hay calificaciones

- Ficha de Tarea #01-TI - Mapas Conceptuales (CANCHARI RIVAS GHILMAR JHONNATHAN) .Documento7 páginasFicha de Tarea #01-TI - Mapas Conceptuales (CANCHARI RIVAS GHILMAR JHONNATHAN) .Jhonnathan CANCHARI RIVASAún no hay calificaciones

- 0.2 Mapas ConceptualesDocumento6 páginas0.2 Mapas ConceptualesJhonnathan CANCHARI RIVASAún no hay calificaciones

- Facultades de La Administracion TributariaDocumento20 páginasFacultades de La Administracion TributariaFrenchyTvAún no hay calificaciones

- Lectura Semana 3Documento7 páginasLectura Semana 3Kathya RojasAún no hay calificaciones

- Ensayo Fundamentos de Derecho TributarioDocumento7 páginasEnsayo Fundamentos de Derecho TributariowratoresAún no hay calificaciones

- GENERALIDADES DEL TRIBUTO - Actividad 1Documento14 páginasGENERALIDADES DEL TRIBUTO - Actividad 1Dulces DetallesAún no hay calificaciones

- Derecho Tributario Tema 7Documento5 páginasDerecho Tributario Tema 7lizet moralesAún no hay calificaciones

- Principios Constitucionales TributariosDocumento2 páginasPrincipios Constitucionales Tributariosdany madridAún no hay calificaciones

- CA157 Sesión 2 Código Tributarios Título Preliminar 2023 2Documento55 páginasCA157 Sesión 2 Código Tributarios Título Preliminar 2023 2Josemaria AchuyAún no hay calificaciones

- Codigo TributarioDocumento22 páginasCodigo TributarioMariluz Alexandra Vega QuispeAún no hay calificaciones

- CAMARA COMERCIO LIMA. La Controvertida Norma Elusiva PDFDocumento3 páginasCAMARA COMERCIO LIMA. La Controvertida Norma Elusiva PDFJose Ramos FloresAún no hay calificaciones

- Informa Grupo 1 - Art 1 Art 70Documento47 páginasInforma Grupo 1 - Art 1 Art 70Celeste RomeroAún no hay calificaciones

- Mapa Conceptual Del Título Preliminar Del Código TributarioDocumento2 páginasMapa Conceptual Del Título Preliminar Del Código TributarioElmer L. Coaquira Pachacuti50% (2)

- La Norma TributariaDocumento51 páginasLa Norma TributariaMerly Arango RosadaAún no hay calificaciones

- Mapa Conceptual Obligacion TributariaDocumento1 páginaMapa Conceptual Obligacion Tributariathonny86% (7)

- Ii Gestion Tributaria..Documento20 páginasIi Gestion Tributaria..Flor Erika Quispe OlarteAún no hay calificaciones

- Tributación IIDocumento76 páginasTributación IIelsaAún no hay calificaciones

- Tópicos de Derecho Tributario: Profesores Del Curso Código Tributario-Título Preliminar Sesión 2Documento52 páginasTópicos de Derecho Tributario: Profesores Del Curso Código Tributario-Título Preliminar Sesión 2Alessandra CabralAún no hay calificaciones

- Semana 15. Lesgislacion Tributaria y Principio MoralesDocumento51 páginasSemana 15. Lesgislacion Tributaria y Principio MoralesMirko Dominguez TelloAún no hay calificaciones

- ACTIVIDADESDocumento2 páginasACTIVIDADESFernanda Miranda JavierAún no hay calificaciones

- Principios Del Derecho Tributario 1, Clase 4Documento7 páginasPrincipios Del Derecho Tributario 1, Clase 4Carlos Isaac Ynga HuarcayaAún no hay calificaciones

- Legislacion Tributaria en El PeruDocumento15 páginasLegislacion Tributaria en El PeruROSMERY VILCA MAMANIAún no hay calificaciones

- Mapa PrincipiosDocumento2 páginasMapa PrincipiosFernanda CatalánAún no hay calificaciones

- Derecho TributarioDocumento61 páginasDerecho TributariosteffanyAún no hay calificaciones

- Aspectos TributariosDocumento8 páginasAspectos TributariosRaquel MaytaAún no hay calificaciones

- Derecho Procesal TributarioDocumento1 páginaDerecho Procesal TributarioHQCONTADORES ABOGADOSYASOCIADOSAún no hay calificaciones

- Unad 50823 Fase 5Documento8 páginasUnad 50823 Fase 5asly dayayana cubillosAún no hay calificaciones

- Infografía Gestión TributariaDocumento2 páginasInfografía Gestión TributariaOscar Jose Larez ChiaramonteAún no hay calificaciones

- Algunas Reflexiones Sobre El Procedimiento de Cobranza Coactiva de TributosDocumento11 páginasAlgunas Reflexiones Sobre El Procedimiento de Cobranza Coactiva de TributosFiorela HuamaniAún no hay calificaciones

- Alcances Generales Sobre El Procedimiento de FiscalizaciónDocumento11 páginasAlcances Generales Sobre El Procedimiento de FiscalizaciónSTEFANY SHIOMARA MATTO VILCASAún no hay calificaciones

- Percepciones 2Documento3 páginasPercepciones 2Richard VillarAún no hay calificaciones

- 2018-102008 Articulo Cinetifico - 7B Version FinalDocumento7 páginas2018-102008 Articulo Cinetifico - 7B Version FinalMARIA TORRESAún no hay calificaciones

- Sistema Tributario NacionalDocumento3 páginasSistema Tributario NacionalpaolaAún no hay calificaciones

- ACTIVIDAD - Titulo PreliminarDocumento1 páginaACTIVIDAD - Titulo PreliminarWilly Edgar Ticona ChuraAún no hay calificaciones

- Tributacion Superior PDFDocumento99 páginasTributacion Superior PDFDiego Nuñez CcalloAún no hay calificaciones

- Administración Tributaria Siglo XxiDocumento19 páginasAdministración Tributaria Siglo XxiKATHERINE MAYTE AGUILAR OLORTEGUIAún no hay calificaciones

- Sem2 Alan Flores MapaDocumento3 páginasSem2 Alan Flores MapaMoy RosalesAún no hay calificaciones

- Mapa Conceptual - Derecho FiscalDocumento2 páginasMapa Conceptual - Derecho FiscalSofía DelgadoAún no hay calificaciones

- Derecho Laboral y TributarioDocumento7 páginasDerecho Laboral y TributarioNicole CalderonAún no hay calificaciones

- Valoracion Aduanera Del SoftwareDocumento7 páginasValoracion Aduanera Del SoftwareJors ABAún no hay calificaciones

- Sesion Nro. 02Documento74 páginasSesion Nro. 02Jorge Luis Calderon SánchezAún no hay calificaciones

- Código Tributario Con ReformasDocumento68 páginasCódigo Tributario Con ReformasMiguel Ballina CalderónAún no hay calificaciones

- Asistencia Técnica - Byrne Santa María y Joo SalgadoDocumento18 páginasAsistencia Técnica - Byrne Santa María y Joo SalgadoBryan Montoya Diaz100% (1)

- Marco TributarioDocumento36 páginasMarco TributarioLiliana Coronado JuarezAún no hay calificaciones

- SO2.s3.s4.Derecho Tributario ConstitucionalDocumento28 páginasSO2.s3.s4.Derecho Tributario ConstitucionalAriana FloresAún no hay calificaciones

- Teoria General de Tributación - UIDEDocumento29 páginasTeoria General de Tributación - UIDEVICTOR ANDRES PONCE ANDRADEAún no hay calificaciones

- La Tributación en El PerúDocumento8 páginasLa Tributación en El PerúLuis BeltranAún no hay calificaciones

- Resolución Miscelánea Fiscal para 2019De EverandResolución Miscelánea Fiscal para 2019Aún no hay calificaciones

- Tributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoDe EverandTributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoAún no hay calificaciones

- Convenio Entre SociosDocumento4 páginasConvenio Entre SociosRodrigo Rodriguez PintoAún no hay calificaciones

- Principios Generales - Igualdad, Dignidad, Solidaridad y LibertadDocumento25 páginasPrincipios Generales - Igualdad, Dignidad, Solidaridad y LibertadMa. Fernanda Valdebenito M.Aún no hay calificaciones

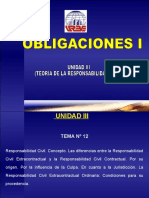

- Unidad III Teoria de La Responsabilidad CivilDocumento53 páginasUnidad III Teoria de La Responsabilidad CivilAnonymous J7WbT7jFAún no hay calificaciones

- Grupo 3 DivorcioDocumento38 páginasGrupo 3 DivorcioJuan Carlos CvAún no hay calificaciones

- CurpDocumento1 páginaCurpCesar HernandezAún no hay calificaciones

- Comentarios A La Ley 30225Documento6 páginasComentarios A La Ley 30225MARCO A. FLORES100% (1)

- 9 110010315000202306829001autoqueadmite20231110171612 Ta133445140807410934Documento8 páginas9 110010315000202306829001autoqueadmite20231110171612 Ta133445140807410934Maria Castro CollanteAún no hay calificaciones

- PC CiudadaníaDocumento5 páginasPC CiudadaníaMabe Alvarez MonrroyAún no hay calificaciones

- Confirma Sentencia AbsolutoriaDocumento7 páginasConfirma Sentencia AbsolutoriaJIMMYHTAún no hay calificaciones

- Lesiones BJPDocumento7 páginasLesiones BJPBruno RevecoAún no hay calificaciones

- México BárbaroDocumento10 páginasMéxico BárbaroivonnechavezespinosaAún no hay calificaciones

- Evaluación - Quiz 1 - Semana 3.PDF CONSTITUCIONDocumento7 páginasEvaluación - Quiz 1 - Semana 3.PDF CONSTITUCIONAdri NGAún no hay calificaciones

- Robo Autoria Mano Armada Violencia Moral FisicaDocumento401 páginasRobo Autoria Mano Armada Violencia Moral FisicaJulio SanchezAún no hay calificaciones

- Alegatos de Conclusion Lesiones Personales Dolosas Diana M Garces Vs Diego F Bergaño. Juzgado 23 Penal Mpal Cali.Documento3 páginasAlegatos de Conclusion Lesiones Personales Dolosas Diana M Garces Vs Diego F Bergaño. Juzgado 23 Penal Mpal Cali.wilson gomez rendonAún no hay calificaciones

- Resumen para Rendir Efip 1-2da ParteDocumento288 páginasResumen para Rendir Efip 1-2da ParteGringa PerezAún no hay calificaciones

- Modelo Apelación de Sentencia LaboralDocumento6 páginasModelo Apelación de Sentencia LaboralEstudio RochaAún no hay calificaciones

- TURNITINDocumento4 páginasTURNITINLisbeth Veliz CastilloAún no hay calificaciones

- Apuntes Primer Parcial Derecho NotarialDocumento45 páginasApuntes Primer Parcial Derecho NotarialRoxana LópezAún no hay calificaciones

- Contratos AdministrativosDocumento39 páginasContratos AdministrativosEscuela Nacional de la Judicatura100% (6)

- Condición Del Trabajador PoskeynesianoDocumento18 páginasCondición Del Trabajador PoskeynesianoGustavo Adolfo Jimenez MadrigalAún no hay calificaciones

- Practica de La Accion en Justicia C.CDocumento4 páginasPractica de La Accion en Justicia C.CCarlos ContrerasAún no hay calificaciones

- Naturaleza y Finalidad Del Proceso Trabajo JhonatanDocumento2 páginasNaturaleza y Finalidad Del Proceso Trabajo Jhonatanjhordyn jhonatan guevara leivaAún no hay calificaciones

- Nueva Ley Procesal Del TrabajoDocumento18 páginasNueva Ley Procesal Del TrabajoCONTADORES ASOCIADOS MAC&MAún no hay calificaciones

- Denuncia D'homs A RajoyDocumento9 páginasDenuncia D'homs A RajoyEl NacionalAún no hay calificaciones

- Ley 5177Documento54 páginasLey 5177mackenaAún no hay calificaciones

- Clase2 Civica - 1er Año2021Documento4 páginasClase2 Civica - 1er Año2021Oscar Rodrigo Nuñez VigoAún no hay calificaciones

- Derecho LaboralDocumento14 páginasDerecho LaboralFernanda Terrazas MedinaAún no hay calificaciones

- Estudios en Homenaje Al Doctor Hector Fix Zamudio - Tomo IDocumento879 páginasEstudios en Homenaje Al Doctor Hector Fix Zamudio - Tomo Ititocazon100% (1)

- Absuelve-Traslado de OPOSICIÓN-LuisDocumento6 páginasAbsuelve-Traslado de OPOSICIÓN-LuisDaniel Mendo VizcondeAún no hay calificaciones

- Cas. #3035-2017-UcayaliDocumento2 páginasCas. #3035-2017-UcayaliLa LeyAún no hay calificaciones