También podría gustarte

- Balance y PG 2. Solución - Con IsDocumento1 páginaBalance y PG 2. Solución - Con Isbriandavalos1408Aún no hay calificaciones

- EJERCICIOS BCE y PyG 4.con ISDocumento1 páginaEJERCICIOS BCE y PyG 4.con ISbriandavalos1408Aún no hay calificaciones

- Parcial 1 CostosDocumento5 páginasParcial 1 Costosjuan david100% (1)

- Supuesto Balance y PyGDocumento4 páginasSupuesto Balance y PyGAna Belen Matamoros CarvajalAún no hay calificaciones

- Supuestos 8 a 10_e743ec08e4d09af060750ce1b09b8aacDocumento8 páginasSupuestos 8 a 10_e743ec08e4d09af060750ce1b09b8aacjorge.abiAún no hay calificaciones

- Ejercicios 7 Clase OnlineDocumento14 páginasEjercicios 7 Clase OnlineJosé Béjar VelattaAún no hay calificaciones

- Empresa IMPERIOS.A.Documento4 páginasEmpresa IMPERIOS.A.Ian Gomez100% (1)

- Proceso Con Clase 161123Documento19 páginasProceso Con Clase 161123Renzo De Jesús Sambrano RojasAún no hay calificaciones

- Ejercicio 2.4 DatosDocumento3 páginasEjercicio 2.4 DatosDavid Chris Watson0% (1)

- Ejercicios Resueltos - EJERCICIOS GENERALES (TODOS LOS TEMAS) EJERCICIO 1 EMPRESA SANTOS (RESUELTO) - StudocuDocumento1 páginaEjercicios Resueltos - EJERCICIOS GENERALES (TODOS LOS TEMAS) EJERCICIO 1 EMPRESA SANTOS (RESUELTO) - StudocuVerónica Velázquez0% (1)

- JUN-14 Examen Final - Subido A UCM VirtualDocumento5 páginasJUN-14 Examen Final - Subido A UCM VirtualalmaAún no hay calificaciones

- Supuesto 2.5 - C - Introd Contab - EnunciadoDocumento1 páginaSupuesto 2.5 - C - Introd Contab - EnunciadojaimecubmorAún no hay calificaciones

- Tarea 3 - Caso CKyÓ S Grupo 2Documento5 páginasTarea 3 - Caso CKyÓ S Grupo 2CAMILA LISSET ALVINO RAMIREZAún no hay calificaciones

- Ejercicio Estados Financieros N 2Documento1 páginaEjercicio Estados Financieros N 2Giselle AvendañoAún no hay calificaciones

- Copia de Tarea Colaborativa 2 SOLVENCIA SACDocumento1 páginaCopia de Tarea Colaborativa 2 SOLVENCIA SACjoseAún no hay calificaciones

- REPASODocumento7 páginasREPASOMilagros CabreraAún no hay calificaciones

- 5 Al 8Documento12 páginas5 Al 8ALAN CAUDILLO LEYAún no hay calificaciones

- ESF Estado de situación financiera por orden de exigibilidadDocumento1 páginaESF Estado de situación financiera por orden de exigibilidadCristian Andres ArrietaAún no hay calificaciones

- Formulación de Esf - IntermedioDocumento3 páginasFormulación de Esf - IntermedioDonald Trigueros SulAún no hay calificaciones

- Recuperatorio Primer Parcial Práctico 2° Cuat 2021Documento3 páginasRecuperatorio Primer Parcial Práctico 2° Cuat 2021Milagros GomezAún no hay calificaciones

- ENTREGA FINAL Estado de Situación Financiera y El Estado de ResultadosDocumento9 páginasENTREGA FINAL Estado de Situación Financiera y El Estado de ResultadosSubdireccion DitraAún no hay calificaciones

- Actividad de Estructura Estados Financieros.Documento1 páginaActividad de Estructura Estados Financieros.Julian CanaveralAún no hay calificaciones

- Prueba Extemporanea - Encuentro PresencialDocumento4 páginasPrueba Extemporanea - Encuentro Presencialroyer ricardo rodriguez pinto0% (1)

- Ejercicios para desarrollar habilidades contablesDocumento10 páginasEjercicios para desarrollar habilidades contablesLuis Carlos SastoqueAún no hay calificaciones

- Práctica Individual 01 - Distribuidora JP Morgan SACDocumento4 páginasPráctica Individual 01 - Distribuidora JP Morgan SACXiomara Lisseth N�JERA SINCHEAún no hay calificaciones

- Hoja de Trabajo NIIFDocumento7 páginasHoja de Trabajo NIIFMendoza AC MendozaAún no hay calificaciones

- Enunciado Actividades UT6Documento4 páginasEnunciado Actividades UT6Maria MartínAún no hay calificaciones

- Ejercicio No. 1Documento1 páginaEjercicio No. 1scamposa1Aún no hay calificaciones

- Balance General y Estado de Resultados Comercial del BajíoDocumento2 páginasBalance General y Estado de Resultados Comercial del Bajíobrenda yessenia caudillo hernandez100% (1)

- Tarea 3 - Caso CKyÓ S.ADocumento2 páginasTarea 3 - Caso CKyÓ S.ACAMILA LISSET ALVINO RAMIREZAún no hay calificaciones

- Casos EFE 23-24_c3307a9b8cef83b84af14174f3bafd68Documento10 páginasCasos EFE 23-24_c3307a9b8cef83b84af14174f3bafd68jorge.abiAún no hay calificaciones

- Distribuidora El RedentorDocumento10 páginasDistribuidora El RedentorJasser D. Tórrez Castro0% (1)

- Prueba diagnóstica de finanzas de corto plazoDocumento1 páginaPrueba diagnóstica de finanzas de corto plazoever MartínezAún no hay calificaciones

- Formato Libro Diario y MayorDocumento4 páginasFormato Libro Diario y MayorJulia VerdugoAún no hay calificaciones

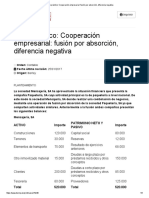

- Caso Práctico - Cooperación Empresarial - Fusión Por Absorción, Diferencia NegativaDocumento5 páginasCaso Práctico - Cooperación Empresarial - Fusión Por Absorción, Diferencia NegativaAnonymous nGFoHTUxeAún no hay calificaciones

- Primera Entrega Contabilidad de ActivosDocumento11 páginasPrimera Entrega Contabilidad de ActivosAndrea Del Pilar MuñozAún no hay calificaciones

- Tarea Finanzas 2Documento2 páginasTarea Finanzas 2roberto jonathanAún no hay calificaciones

- Page 294Documento1 páginaPage 294Veronica Franco MontoyaAún no hay calificaciones

- Respuestas Del TP - Cierre Del Proceso Contable, Estados ContablesDocumento5 páginasRespuestas Del TP - Cierre Del Proceso Contable, Estados ContablesAngela NicolasAún no hay calificaciones

- Actividad Aprendizaje Unidad IiDocumento2 páginasActividad Aprendizaje Unidad IiNeila Marcela MelendezAún no hay calificaciones

- Taller 1 EsfDocumento2 páginasTaller 1 Esfjuan peña hernandezAún no hay calificaciones

- 1.3 Estados Financieros - Ejercicio 1...Documento9 páginas1.3 Estados Financieros - Ejercicio 1...karen Daniela RamirezAún no hay calificaciones

- Contabilidad para dirección: la dinámica contableDocumento13 páginasContabilidad para dirección: la dinámica contablefuentes_lmcAún no hay calificaciones

- Taller 2 de EeffDocumento1 páginaTaller 2 de EeffArley VillarrealAún no hay calificaciones

- Contabilidad I - Balance de Comprobación Espacios y MaderasDocumento3 páginasContabilidad I - Balance de Comprobación Espacios y Maderasjairo bermudezAún no hay calificaciones

- Taller Final PlataformaDocumento3 páginasTaller Final Plataformalauravanegas083Aún no hay calificaciones

- Wuolah Free SANTIPETRIDocumento10 páginasWuolah Free SANTIPETRIjesuscarmonapavonAún no hay calificaciones

- Ejercicio - EEFF Enfoque NIIF Y NIIF PARA PYMESDocumento2 páginasEjercicio - EEFF Enfoque NIIF Y NIIF PARA PYMESPedro SaratAún no hay calificaciones

- Contabilidad IiDocumento6 páginasContabilidad IiJuan VelascoAún no hay calificaciones

- Balance ADYTEC inventarios jardineríaDocumento1 páginaBalance ADYTEC inventarios jardineríaRicardo Diaz HidalgoAún no hay calificaciones

- Ejercicio 3 Convergencia A IFRSDocumento10 páginasEjercicio 3 Convergencia A IFRSguillermo leiton veraAún no hay calificaciones

- Análisis de estados financieros a través de casos prácticosDocumento12 páginasAnálisis de estados financieros a través de casos prácticosxavier45% (20)

- Balance GeneralDocumento12 páginasBalance GeneralAbraham ZárateAún no hay calificaciones

- Ejercicio Resuelto de Estados FinancierosDocumento3 páginasEjercicio Resuelto de Estados FinancierosOfelia C.100% (1)

- Semana 7 CCDocumento10 páginasSemana 7 CCDorisAún no hay calificaciones

- Examen 1 Estado FinancieroDocumento2 páginasExamen 1 Estado FinancieroYael RuizAún no hay calificaciones

- Caso Practico-Analisis de Estados FinancierosDocumento22 páginasCaso Practico-Analisis de Estados FinancierosMartha AguindaAún no hay calificaciones

- Tarea Tema 1Documento8 páginasTarea Tema 1Alba TeigellAún no hay calificaciones

- Tarea Cierre ContableDocumento4 páginasTarea Cierre ContableAriel Andrés Veintimilla ValleAún no hay calificaciones

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Bancarización en El PerúDocumento28 páginasBancarización en El PerúANDRESAún no hay calificaciones

- Control6-Finanzas de Corto PlazoDocumento4 páginasControl6-Finanzas de Corto PlazoJaime Rojas ReyesAún no hay calificaciones

- Caso 1. Gui A Caso AHOLD Vs TESCODocumento4 páginasCaso 1. Gui A Caso AHOLD Vs TESCOalejandor aristizabalAún no hay calificaciones

- Contabilidad Bancaria - Concepto e ImportanciaDocumento9 páginasContabilidad Bancaria - Concepto e ImportanciaLenin GonzalesAún no hay calificaciones

- Ejercicios de acciones comunes y preferentesDocumento1 páginaEjercicios de acciones comunes y preferentesJosé L. Sánchez CamposAún no hay calificaciones

- Examen Final InstrumentosDocumento4 páginasExamen Final InstrumentosFiorella CallaAún no hay calificaciones

- DescargaDocumento12 páginasDescargaWadie HabbourAún no hay calificaciones

- GF02 TareaDocumento7 páginasGF02 TareaJENY LOPEZ LOPEZ100% (1)

- Balance General y Estados Financieros Cia San JacintoDocumento8 páginasBalance General y Estados Financieros Cia San JacintoJoaquin Castro0% (2)

- Analisis Horizontal Nuevo PizzaDocumento6 páginasAnalisis Horizontal Nuevo PizzaDeGo DgAún no hay calificaciones

- Bimbo y RamoDocumento8 páginasBimbo y Ramocristianmorenoflorez99Aún no hay calificaciones

- Professional CVDocumento3 páginasProfessional CVRaulAndresMoralesQuinterosAún no hay calificaciones

- 95 Ejercicios Resueltos de Intereses Simples PDFDocumento203 páginas95 Ejercicios Resueltos de Intereses Simples PDFJhonathan HAAún no hay calificaciones

- Ejercicios Matematicas GradientesDocumento25 páginasEjercicios Matematicas Gradientespaola arizaAún no hay calificaciones

- Modelo FinancieroDocumento24 páginasModelo FinancierojoseriverachavezAún no hay calificaciones

- CasoDocumento27 páginasCasoMarcos Santa MaríaAún no hay calificaciones

- Copia de LABO 2 FINANZASDocumento13 páginasCopia de LABO 2 FINANZASfredyAún no hay calificaciones

- IIU T1.2 Monto Periodo Fraccionario 070818Documento17 páginasIIU T1.2 Monto Periodo Fraccionario 070818wordAún no hay calificaciones

- CambiosMBP5aMBP6Documento2 páginasCambiosMBP5aMBP6Zainx XPLAún no hay calificaciones

- 70% Trabajo Práctico 1 (TP1)Documento10 páginas70% Trabajo Práctico 1 (TP1)Marian PaulinAún no hay calificaciones

- Balance General y Estado de Ganancias y Perdidas Unidad V ContabilidadDocumento17 páginasBalance General y Estado de Ganancias y Perdidas Unidad V ContabilidaddavidAún no hay calificaciones

- PAUTA I Examen de Contabilidad II 2do PACDocumento3 páginasPAUTA I Examen de Contabilidad II 2do PACjosue lopez acostaAún no hay calificaciones

- Examen Final Fa2 - Anthony Orozco 14008547Documento20 páginasExamen Final Fa2 - Anthony Orozco 14008547Mundiservicios Peniel100% (1)

- Boleta de PagoDocumento2 páginasBoleta de PagoEstherAún no hay calificaciones

- Programas DSS toma decisionesDocumento10 páginasProgramas DSS toma decisionesMaximiliano GarduzzaAún no hay calificaciones

- CAPITULO VII Finanzas PublicasDocumento3 páginasCAPITULO VII Finanzas PublicasBeto Medina VAún no hay calificaciones

- La SBS: historia y funciones de la Superintendencia de Banca y Seguros del PerúDocumento32 páginasLa SBS: historia y funciones de la Superintendencia de Banca y Seguros del PerúJuan F.M.Aún no hay calificaciones

- Ingenieria Economica Sesion 1Documento17 páginasIngenieria Economica Sesion 1Franklin MendozaAún no hay calificaciones

- Libro Caja y Bancos Detalle de Mov. de Cuenta CorrienteDocumento1 páginaLibro Caja y Bancos Detalle de Mov. de Cuenta CorrienteN Jonathan Flores ParionaAún no hay calificaciones

- Punto 3.3.4Documento3 páginasPunto 3.3.4Laura CogariaAún no hay calificaciones