También podría gustarte

- Ensayo Sobre El Ciclo Contable (Robert Meigs)Documento12 páginasEnsayo Sobre El Ciclo Contable (Robert Meigs)Brenda Cruz67% (12)

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Act-2 Mapa Conceptual Serie ADocumento3 páginasAct-2 Mapa Conceptual Serie ALiz RamirezAún no hay calificaciones

- Normas de Informacin FinancieraDocumento1 páginaNormas de Informacin FinancieraAlex Leos CharlesAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoAlex Leos CharlesAún no hay calificaciones

- Nif A-1Documento32 páginasNif A-1Anette RenteriaAún no hay calificaciones

- Nif A345Documento5 páginasNif A345Alejandro EspinozaAún no hay calificaciones

- Marco Conceptual Información F. - LUCIA ATAUCUSI - SEMANA 01Documento6 páginasMarco Conceptual Información F. - LUCIA ATAUCUSI - SEMANA 01lucia aroniAún no hay calificaciones

- MicroeconomiaDocumento2 páginasMicroeconomiaFERNANDA HERNANDEZAún no hay calificaciones

- Mapa Conceptual de Las NifDocumento1 páginaMapa Conceptual de Las NifTomas Minor77Aún no hay calificaciones

- Generalidades de Las NIFDocumento1 páginaGeneralidades de Las NIFKatyaAún no hay calificaciones

- Plantilla de Mapa Conceptual 4Documento1 páginaPlantilla de Mapa Conceptual 4lucrecia reyes gomezAún no hay calificaciones

- Mapas Conceptuales C-11 1,4,5Documento7 páginasMapas Conceptuales C-11 1,4,5GOGETITA GRIMAún no hay calificaciones

- Tarea 1Documento5 páginasTarea 1Edaury Julieta FerminAún no hay calificaciones

- Diagrama de ArbolDocumento1 páginaDiagrama de ArbolAugusto RicardiAún no hay calificaciones

- Actividad - 4. - Normas de Información FinancieraDocumento13 páginasActividad - 4. - Normas de Información FinancieraMiguel ÁngelAún no hay calificaciones

- Saber 1 CBDocumento60 páginasSaber 1 CBRicardo Martinez HernandezAún no hay calificaciones

- Nif A Marco ConceptualDocumento15 páginasNif A Marco Conceptual20680689Aún no hay calificaciones

- Upn-sem01-Sesión 01-Los Ee - FF y El EsfDocumento29 páginasUpn-sem01-Sesión 01-Los Ee - FF y El EsfNidia VigoAún no hay calificaciones

- Marco Conceptual NifDocumento19 páginasMarco Conceptual NifMonserrat ValdezAún no hay calificaciones

- ACT. 1 La Contabilidad y Su Campo de AcciónDocumento2 páginasACT. 1 La Contabilidad y Su Campo de AcciónIvetheAún no hay calificaciones

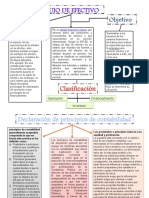

- Daniela Reyes Flujo de EfectivoDocumento3 páginasDaniela Reyes Flujo de EfectivoDirc ReyesAún no hay calificaciones

- Mapa Mental Gráfico Ideas Moderno LilaDocumento1 páginaMapa Mental Gráfico Ideas Moderno LilaAlondra Sarahi Vazquez SantiagoAún no hay calificaciones

- 1-2 Normas de Información FinancieraDocumento10 páginas1-2 Normas de Información FinancieraDelia NovellaAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento7 páginasAnexo 1. Preparacion Estados Financieros IntermediosJennifer GallegoAún no hay calificaciones

- Cuadro Sinoptico de Las NIF 2.0 PDFDocumento4 páginasCuadro Sinoptico de Las NIF 2.0 PDFJohanaAún no hay calificaciones

- $RPORDPXDocumento5 páginas$RPORDPXjuancamilomontanobeltranAún no hay calificaciones

- Tarea 1 Mapa Mental de Las NiifDocumento3 páginasTarea 1 Mapa Mental de Las NiifCesar GutierrezAún no hay calificaciones

- S1A1 - Fundamentos de ContabilidadDocumento6 páginasS1A1 - Fundamentos de ContabilidadelizabethAún no hay calificaciones

- Organismos Que Rigen La Actuación ContableDocumento6 páginasOrganismos Que Rigen La Actuación ContableelizabethAún no hay calificaciones

- Actividad 2 - EvaluativaDocumento5 páginasActividad 2 - EvaluativaHerminda Contreras VargasAún no hay calificaciones

- Mapa Conceptual Cuadro Sinóptico Informacion Financiwra Actividad 1fDocumento1 páginaMapa Conceptual Cuadro Sinóptico Informacion Financiwra Actividad 1fbrandon raul vazquez pantojaAún no hay calificaciones

- Nif A-1Documento1 páginaNif A-1Fabi GallardoAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros Intermedios - Claudia - GutierrezDocumento7 páginasAnexo 1. Preparacion Estados Financieros Intermedios - Claudia - GutierrezJuan Sebastian Sanchez GuitierrezAún no hay calificaciones

- TRABAJO DE CONTABILIDAD 1 Bleydis Caro, Nacira Bolaño, Maria Jose MirandaDocumento14 páginasTRABAJO DE CONTABILIDAD 1 Bleydis Caro, Nacira Bolaño, Maria Jose Mirandalize caro100% (1)

- Mapa Mental Kevin RodriguezDocumento1 páginaMapa Mental Kevin Rodriguezsammy herreraAún no hay calificaciones

- Anexo1. - 106006-32Documento3 páginasAnexo1. - 106006-32adrianaAún no hay calificaciones

- Introducción A La ContabilidadDocumento13 páginasIntroducción A La Contabilidadparradenise350Aún no hay calificaciones

- Nif ADocumento54 páginasNif ANallely DMAún no hay calificaciones

- TRABAJO DE CONTABILIDAD 1 Bleydis CaroDocumento12 páginasTRABAJO DE CONTABILIDAD 1 Bleydis Carolize caroAún no hay calificaciones

- Marco ConceptualDocumento1 páginaMarco ConceptualDani CamposAún no hay calificaciones

- Mapa Mental Nic 1Documento1 páginaMapa Mental Nic 1Jessica ZAAún no hay calificaciones

- Cuadro Comparativo de Estados FinancierosDocumento8 páginasCuadro Comparativo de Estados FinancierosJose Luis Tabares LopezAún no hay calificaciones

- Cuadro Sinoptico NIFDocumento1 páginaCuadro Sinoptico NIFLizbeth Andrea Hernandez MoraleaAún no hay calificaciones

- Actividad 1. La Contabilidad y Su Campo de AcciónDocumento1 páginaActividad 1. La Contabilidad y Su Campo de Acciónmelvingomez3Aún no hay calificaciones

- La Administración Financiera 050422Documento16 páginasLa Administración Financiera 050422Anet Estefani Nieto JimenezAún no hay calificaciones

- NIC 1 Presentación de Estados FinancierosDocumento1 páginaNIC 1 Presentación de Estados FinancierosBritney Pinilla MosqueraAún no hay calificaciones

- Fundamentos de ContabilidadDocumento4 páginasFundamentos de Contabilidadrosalia ramosAún no hay calificaciones

- Mapa ConceptualDocumento3 páginasMapa ConceptualFELIPEAún no hay calificaciones

- Unidad I Finalidad Presentacion y Composicion de Los Estados Finacieros Primera ParteDocumento18 páginasUnidad I Finalidad Presentacion y Composicion de Los Estados Finacieros Primera ParteCarlos JuniorAún no hay calificaciones

- Conta Expo1Documento24 páginasConta Expo1JENNIFER VALERIA ARREOLA TRINIDADAún no hay calificaciones

- Nif PDFDocumento58 páginasNif PDFMelquiades PozosAún no hay calificaciones

- Cuadro Sinóptico NicDocumento13 páginasCuadro Sinóptico NicTorales Saviñon Carol YamilethAún no hay calificaciones

- Objetivo de La Norma de Información Financiera y Objetivos de Los Estados FinancierosDocumento2 páginasObjetivo de La Norma de Información Financiera y Objetivos de Los Estados FinancierosJulia HernandezAún no hay calificaciones

- Introduccion NIIFDocumento23 páginasIntroduccion NIIFmonica barrios gazabonAún no hay calificaciones

- Contabilidad 2 - Nif - Xanat Martinez MartinDocumento67 páginasContabilidad 2 - Nif - Xanat Martinez MartinXanat MartinezAún no hay calificaciones

- Mapa Conceptual Cap 4, Estados FinancierosDocumento6 páginasMapa Conceptual Cap 4, Estados FinancierosCarlos Humberto Gonzalez GuillenAún no hay calificaciones

- Mapa Conceptual Capitulo 2Documento1 páginaMapa Conceptual Capitulo 2elizabeth mateoAún no hay calificaciones

- Reconocimiento y MediciónDocumento2 páginasReconocimiento y MediciónGreisy Blanco100% (2)

- Mapa Mental Contabilidad IDocumento6 páginasMapa Mental Contabilidad IERENISAún no hay calificaciones

- Evidencia 1Documento10 páginasEvidencia 1Cynthia SuarezAún no hay calificaciones

- Control de Lectura 2Documento10 páginasControl de Lectura 2David RedmanAún no hay calificaciones

- Juancarlos - Lopez.212018 100Documento9 páginasJuancarlos - Lopez.212018 100Juan Carlos Lopez BlancoAún no hay calificaciones

- Conceptos Basicos ContablesDocumento11 páginasConceptos Basicos ContablesMiguel Angel Vargas RuizAún no hay calificaciones

- Huamancaca Chico Imforme de LaborDocumento13 páginasHuamancaca Chico Imforme de LaborJeBuz Braulee Lazo TejedaAún no hay calificaciones

- Codigo de Etica Proveedores MichelinDocumento28 páginasCodigo de Etica Proveedores Michelinalberto almaraz correaAún no hay calificaciones

- Plan General Del Curso - LimaDocumento1 páginaPlan General Del Curso - LimaGiancarlo Gonzales CampomanesAún no hay calificaciones

- M11 - U2 - A3 - Manual de Contabilidad - bAJA CALIF PDFDocumento198 páginasM11 - U2 - A3 - Manual de Contabilidad - bAJA CALIF PDFcheluis RenteriaAún no hay calificaciones

- Tarea 1Documento7 páginasTarea 1Juan Luis Rosario PeñaAún no hay calificaciones

- Cap I Auditoria de Los EEFF en El PeruDocumento89 páginasCap I Auditoria de Los EEFF en El PeruAlanAún no hay calificaciones

- Estado de Cambios en El Patrimonio NetoDocumento22 páginasEstado de Cambios en El Patrimonio NetoFresly Abigail Seclen SantosAún no hay calificaciones

- Cuestionario de Sist Contabilidad 111111 Agosto2020 Sist 111Documento14 páginasCuestionario de Sist Contabilidad 111111 Agosto2020 Sist 111Jessica Zapete CamineroAún no hay calificaciones

- Formulario de Análisis y Descripción de PuestosDocumento4 páginasFormulario de Análisis y Descripción de PuestosOdaliz paz humerezAún no hay calificaciones

- Notas A Los Estados Financieros 2013 RadonichDocumento7 páginasNotas A Los Estados Financieros 2013 RadonichVurgos CarlosAún no hay calificaciones

- Auditoria FinancieraDocumento3 páginasAuditoria FinancieraJorge Angel Cortes CartagenaAún no hay calificaciones

- Presentación Plan de Trabajo Sesión I - IiDocumento8 páginasPresentación Plan de Trabajo Sesión I - IiCONDORI VEGA JHONATHAN ANTHONYAún no hay calificaciones

- Manual de Organización Y Funciones (Mof)Documento52 páginasManual de Organización Y Funciones (Mof)Grover TumbilloAún no hay calificaciones

- Levantamiento de Funciones de La Gerencia de Finanzas y AdministraciónDocumento24 páginasLevantamiento de Funciones de La Gerencia de Finanzas y Administracióncesarge12Aún no hay calificaciones

- Auditoría Externa BancariaDocumento6 páginasAuditoría Externa Bancariakarina´s working100% (2)

- Estados Financieros AnconDocumento36 páginasEstados Financieros AnconJohanna Castrejon100% (1)

- Otros Informes Sobre Exámenes y Revisiones de AtestiguamientoDocumento4 páginasOtros Informes Sobre Exámenes y Revisiones de AtestiguamientoPabloo Escobar CorralAún no hay calificaciones

- Informe Calculo y Análisis Del UODIDocumento6 páginasInforme Calculo y Análisis Del UODIEdward AlvarezAún no hay calificaciones

- EMILIORCCDocumento3 páginasEMILIORCCEmilio RodriguezAún no hay calificaciones

- Carta de CompromisoDocumento5 páginasCarta de CompromisoSandy Sanchez Altamirano100% (1)

- Informe de Propósito GeneralDocumento2 páginasInforme de Propósito GeneralDaniela Cañas LeytonAún no hay calificaciones

- Informe Muebles El Cumbral Final MayoDocumento101 páginasInforme Muebles El Cumbral Final MayoMARLONAún no hay calificaciones

- Nag AsDocumento20 páginasNag Aselnavegante66Aún no hay calificaciones

- Informe y Dictamen Estados Financieros 2021-Tamaà OoficioDocumento3 páginasInforme y Dictamen Estados Financieros 2021-Tamaà OoficioCARLOS ALBERTO MARRIAGA BOBBAún no hay calificaciones

- Informacion Empresarial BAVARIADocumento4 páginasInformacion Empresarial BAVARIAChristian Altamar RicoAún no hay calificaciones

- Ensayo Gerencia FinancieraDocumento8 páginasEnsayo Gerencia FinancieraDenise Garzon GiraldoAún no hay calificaciones