También podría gustarte

- Flujo de caja y proyecciones financieras con análisis de riesgo 3a ediciónDe EverandFlujo de caja y proyecciones financieras con análisis de riesgo 3a ediciónCalificación: 5 de 5 estrellas5/5 (5)

- Ingeniería económica: ¿Cómo medir la rentabilidad de un proyecto?De EverandIngeniería económica: ¿Cómo medir la rentabilidad de un proyecto?Calificación: 3 de 5 estrellas3/5 (6)

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Problemas Resueltos Valor Actual NetoDocumento9 páginasProblemas Resueltos Valor Actual NetoalvaradoijAún no hay calificaciones

- Presupuesto de Heads up Athletic Co. para Enero 2010Documento46 páginasPresupuesto de Heads up Athletic Co. para Enero 2010Brandon Martines Dionicio100% (4)

- Tasa Interna de RetornoDocumento13 páginasTasa Interna de RetornoDick Sanchez YactayoAún no hay calificaciones

- Proyecto de InversiónDocumento15 páginasProyecto de InversiónRosario Vargas MaturranoAún no hay calificaciones

- Examen 2Documento20 páginasExamen 2junior100% (1)

- Estructura matemática para la evaluación de proyectos 4a ediciónDe EverandEstructura matemática para la evaluación de proyectos 4a ediciónAún no hay calificaciones

- Administración Financiera IDocumento9 páginasAdministración Financiera Ifrancisca lopez100% (1)

- Administración Financiera IDocumento9 páginasAdministración Financiera Ifrancisca lopez100% (1)

- Administración Financiera IDocumento9 páginasAdministración Financiera Ifrancisca lopez100% (1)

- Administración Financiera IDocumento9 páginasAdministración Financiera Ifrancisca lopez100% (1)

- Econometría I: manual de Eviews: Estimulación de un modelo de exportaciónDe EverandEconometría I: manual de Eviews: Estimulación de un modelo de exportaciónAún no hay calificaciones

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Examen de Estrategia de Intervención en Autismo y Discapacidades Múltiples (Autoguardado) - 1Documento2 páginasExamen de Estrategia de Intervención en Autismo y Discapacidades Múltiples (Autoguardado) - 1Hugo BarreraAún no hay calificaciones

- Problemas ResueltosDocumento10 páginasProblemas ResueltosJavier BosigasAún no hay calificaciones

- La Empresa Avicola El Gallo Mudo, SDocumento2 páginasLa Empresa Avicola El Gallo Mudo, SAndrea VásquezAún no hay calificaciones

- Cuenta 57 - Excedente de RevaluaciónDocumento4 páginasCuenta 57 - Excedente de Revaluaciónkatherinev9100% (1)

- Consolidado AdministracionDocumento13 páginasConsolidado Administracionmarlene6diaz6zu6igaAún no hay calificaciones

- 1.1. Ejercicios Financieros e Inversion (Estudiantes)Documento7 páginas1.1. Ejercicios Financieros e Inversion (Estudiantes)Andrea MendozaAún no hay calificaciones

- (M1-E1) Evaluacin (Prueba) - ADMINISTRACIN FINANCIERA IIDocumento12 páginas(M1-E1) Evaluacin (Prueba) - ADMINISTRACIN FINANCIERA IIfranciscoAún no hay calificaciones

- Examen Tecnicas e Instrumentos de Recoleccion de InformacionDocumento9 páginasExamen Tecnicas e Instrumentos de Recoleccion de InformacionHugo BarreraAún no hay calificaciones

- (M1-E1) Evaluación (Prueba) - r.19 - Administración Financiera II - MruDocumento9 páginas(M1-E1) Evaluación (Prueba) - r.19 - Administración Financiera II - MruHector ArrauAún no hay calificaciones

- Manual de Precios Unitarios 2 Didier Ramírez CelisDocumento60 páginasManual de Precios Unitarios 2 Didier Ramírez CelisJonathanChávez100% (1)

- Caso 4 Contabilidad de Costos IDocumento5 páginasCaso 4 Contabilidad de Costos IJacqueline Sandi100% (1)

- Ejercicios Cap 6 y 7 Libro de Ross 7ma EdicionDocumento18 páginasEjercicios Cap 6 y 7 Libro de Ross 7ma EdicionBenjamin AlvarezAún no hay calificaciones

- Evaluación de proyectos de inversión con criterios financierosDocumento11 páginasEvaluación de proyectos de inversión con criterios financierosMarioPonceAún no hay calificaciones

- Evaluación Proyectos InversiónDocumento3 páginasEvaluación Proyectos InversiónEli FariasAún no hay calificaciones

- Repaso Ejercicios de VANDocumento4 páginasRepaso Ejercicios de VANMafer Arellano CuevaAún no hay calificaciones

- RegresarDocumento9 páginasRegresarHumberto SalinasAún no hay calificaciones

- Guía 9 - Métodos Eval Proyectos y Estimación FFDocumento4 páginasGuía 9 - Métodos Eval Proyectos y Estimación FFTomy KurasAún no hay calificaciones

- UntitledDocumento16 páginasUntitledSeba GariAún no hay calificaciones

- Evaluación de Proyectos de InversiónDocumento17 páginasEvaluación de Proyectos de InversiónLuzAuroraBo100% (1)

- Problemas Resueltos Flujo de CajaDocumento12 páginasProblemas Resueltos Flujo de CajaJaneth VillegasAún no hay calificaciones

- Preguntas Plazo y Coste Resueltas y ExplicadasDocumento18 páginasPreguntas Plazo y Coste Resueltas y ExplicadasadamsvillanuevaAún no hay calificaciones

- Practico Eval. Inversiones 1 - UCASALDocumento5 páginasPractico Eval. Inversiones 1 - UCASALMaria LuisaAún no hay calificaciones

- Ejercicios Finanzas Corporativas - UDD (Preguntas)Documento7 páginasEjercicios Finanzas Corporativas - UDD (Preguntas)Ignacio AcuñaAún no hay calificaciones

- Guia de Ejercicios 4Documento5 páginasGuia de Ejercicios 4ALFONSO FARIASAún no hay calificaciones

- Examen 1.4Documento11 páginasExamen 1.4MarioPonceAún no hay calificaciones

- Practica de Presupuesto de Capital e Indicadores Financieros.Documento4 páginasPractica de Presupuesto de Capital e Indicadores Financieros.Audrey TavárezAún no hay calificaciones

- Edcx55549 ebookIngEcoDemoDocumento72 páginasEdcx55549 ebookIngEcoDemoGonzalez ScAún no hay calificaciones

- Test m1 - R.19-Administración Financiera IIDocumento4 páginasTest m1 - R.19-Administración Financiera IIMarcelo MusrriAún no hay calificaciones

- Guia 2 Van y TirDocumento2 páginasGuia 2 Van y TirJoyasDePlataSudAún no hay calificaciones

- Unidad 1 - Práctica Dirigida 2Documento5 páginasUnidad 1 - Práctica Dirigida 2Adrian Pedraza AquijeAún no hay calificaciones

- EjercicioDocumento3 páginasEjerciciooscar cortina c0% (2)

- Examen 1.1Documento11 páginasExamen 1.1MarioPonceAún no hay calificaciones

- Diapo Nro 1Documento58 páginasDiapo Nro 1GerardoVP100% (1)

- Ejercicios Metodos para La Toma de DecisionesDocumento4 páginasEjercicios Metodos para La Toma de DecisionesAugusto ValverdeAún no hay calificaciones

- Luisa Plata - CalificadoDocumento3 páginasLuisa Plata - CalificadoJOSE ANTONIO GÓMEZ OSORIOAún no hay calificaciones

- Control 5 Mat. FinancieraDocumento2 páginasControl 5 Mat. Financieranicolas tello perez0% (2)

- Word FinancieroDocumento29 páginasWord FinancieroJaime HernandezAún no hay calificaciones

- EG 42 Antonio Andrade Pinelo Milagros Ibañez EX 52 Antonio Andrade Pinelo Xenia MenachoDocumento6 páginasEG 42 Antonio Andrade Pinelo Milagros Ibañez EX 52 Antonio Andrade Pinelo Xenia MenachoJimmy Román MalasquezAún no hay calificaciones

- C9 Tecnicas de Presunpuesto de CapitalDocumento28 páginasC9 Tecnicas de Presunpuesto de CapitalhektorgarzaAún no hay calificaciones

- Practico Fin IiDocumento4 páginasPractico Fin IiSaraAún no hay calificaciones

- PRACTICO No. 3 PRESUPUESTO DE CAPITALDocumento4 páginasPRACTICO No. 3 PRESUPUESTO DE CAPITALArnez Verduguez RonaldoAún no hay calificaciones

- Evaluación de proyectos de inversión con criterios financierosDocumento4 páginasEvaluación de proyectos de inversión con criterios financierosEnrique Ceteris ParibusAún no hay calificaciones

- Ejercicios PRACTICOS TIR - para EntregarDocumento7 páginasEjercicios PRACTICOS TIR - para EntregarAngel Van MiguelAún no hay calificaciones

- Guía de Ejercicios de Evaluación de ProyectosDocumento7 páginasGuía de Ejercicios de Evaluación de ProyectosPablo ClaveroAún no hay calificaciones

- Administración Financiera para Contadores - Ejercitación Unidad 32Documento8 páginasAdministración Financiera para Contadores - Ejercitación Unidad 32Roque MolinaAún no hay calificaciones

- Matematica FiancieraDocumento25 páginasMatematica FiancieramonicayisedAún no hay calificaciones

- Balotario de La Sesión 12Documento4 páginasBalotario de La Sesión 12Anthony Alvarez CastilloAún no hay calificaciones

- Clases Finales Análisis de InversionesDocumento6 páginasClases Finales Análisis de InversionesFERNANDO RPDRIGUEZ NIETOAún no hay calificaciones

- PRACTICO Finanzas OperativaDocumento4 páginasPRACTICO Finanzas OperativaSara Franco100% (1)

- Fundamentos de finanzas para ciencias sociales: Una aproximación desde la evaluación de proyectosDe EverandFundamentos de finanzas para ciencias sociales: Una aproximación desde la evaluación de proyectosAún no hay calificaciones

- Administración Financiera Ii-1Documento15 páginasAdministración Financiera Ii-1Hugo BarreraAún no hay calificaciones

- TI - M2 Recursos Tecnológicos I - EstudiantesDocumento5 páginasTI - M2 Recursos Tecnológicos I - EstudiantesAleAún no hay calificaciones

- Exame Final SUMADI Sistema Contable I-2Documento4 páginasExame Final SUMADI Sistema Contable I-2Hugo BarreraAún no hay calificaciones

- Administracion de EmpresasDocumento4 páginasAdministracion de EmpresasHugo BarreraAún no hay calificaciones

- Examen EstadisticaDocumento7 páginasExamen EstadisticaChristopher VásquezAún no hay calificaciones

- Resumen Examen Etica RV-1Documento11 páginasResumen Examen Etica RV-1Hugo BarreraAún no hay calificaciones

- (M4-E1) Evaluación (Actividad Interactiva) - FORMULACIÓN Y EVALUACIÓN DE PROYECTOS - 100Documento10 páginas(M4-E1) Evaluación (Actividad Interactiva) - FORMULACIÓN Y EVALUACIÓN DE PROYECTOS - 100Hugo BarreraAún no hay calificaciones

- Examen Trabajo Social Con Grupo EmergentesDocumento17 páginasExamen Trabajo Social Con Grupo EmergentesHugo Barrera0% (1)

- Examen de Familia y Convivencia EscolarDocumento5 páginasExamen de Familia y Convivencia EscolarAgustina FuentealbaAún no hay calificaciones

- Evaluación de ProyectosDocumento6 páginasEvaluación de ProyectosestefaniaAún no hay calificaciones

- Proyecto de LavanderiaDocumento32 páginasProyecto de LavanderiaKatherine Ibbet Peña Ramos100% (1)

- Similitudes y Diferencias Nic 1 y Decreto 2649 PDFDocumento4 páginasSimilitudes y Diferencias Nic 1 y Decreto 2649 PDFAna Isabel Jimenez CaicedoAún no hay calificaciones

- 4 Las Cuentas y Su DinamicaDocumento17 páginas4 Las Cuentas y Su DinamicaYaritza Marcela Nova PachecoAún no hay calificaciones

- Estado Financiero NegocioDocumento11 páginasEstado Financiero NegociokenyMamaniAún no hay calificaciones

- Renta Nacional ResumenDocumento2 páginasRenta Nacional ResumenJorge Jesus Gomero Tito100% (1)

- Diagrama de Posición IntroduccionDocumento9 páginasDiagrama de Posición IntroduccionAnonymous 1lrzMT1nAún no hay calificaciones

- Excel - Fórmulas y FuncionesDocumento55 páginasExcel - Fórmulas y FuncionesSatsuki KiryuinAún no hay calificaciones

- OK Respuesta Candy CandyDocumento7 páginasOK Respuesta Candy CandyJessicaAún no hay calificaciones

- Anexo 2 - Taller - Tarea 4 - Daniela - CardozoDocumento52 páginasAnexo 2 - Taller - Tarea 4 - Daniela - Cardozolorena silvaAún no hay calificaciones

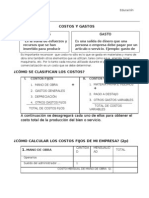

- Costos GastosDocumento5 páginasCostos GastosEpt CmlpAún no hay calificaciones

- Ejercicios de Contabilidad II Depreciacion de ActivosDocumento6 páginasEjercicios de Contabilidad II Depreciacion de ActivosAntonio MoraAún no hay calificaciones

- Problemas Propuestos para ImprimirDocumento4 páginasProblemas Propuestos para ImprimirJose ManuelAún no hay calificaciones

- Joyas Alormi Primera EntregaDocumento25 páginasJoyas Alormi Primera EntregaSandra CamargoAún no hay calificaciones

- Contabilidad II: Análisis de cuentas y doctrinas contablesDocumento252 páginasContabilidad II: Análisis de cuentas y doctrinas contablesConstanza CamusAún no hay calificaciones

- Hoja de TrabajoDocumento27 páginasHoja de TrabajoNeithan MartinezAún no hay calificaciones

- Fase 4.1 Ardila, Cardenas, Ariza, Ochoa, Zamudio Simulador FinancieroDocumento25 páginasFase 4.1 Ardila, Cardenas, Ariza, Ochoa, Zamudio Simulador Financierohamilton arizaAún no hay calificaciones

- Asignacion II CostoDocumento4 páginasAsignacion II Costoyelexis lopezAún no hay calificaciones

- Plan de CuentasDocumento2 páginasPlan de CuentasPadilla Encinas Moises100% (1)

- Ejercicios Resueltos Libro ZapataDocumento41 páginasEjercicios Resueltos Libro ZapataEVELYN KARINA PAUTE CRIOLLOAún no hay calificaciones

- Taller Costeo IndustrialDocumento5 páginasTaller Costeo IndustrialSARA SANABRIAAún no hay calificaciones

- Ejercicio 4 Tarea 2 - YahelyPazDocumento4 páginasEjercicio 4 Tarea 2 - YahelyPazyahely PazAún no hay calificaciones

- Activos Fijos Cuadro de Depreciacion+Documento5 páginasActivos Fijos Cuadro de Depreciacion+maese_samAún no hay calificaciones

- Material+de+apoyo+unidad+seis+semana+7cap +6+texto+cpa1+ V2019-AluDocumento24 páginasMaterial+de+apoyo+unidad+seis+semana+7cap +6+texto+cpa1+ V2019-AluAstrid De CasasolaAún no hay calificaciones

- A Partir Del 2020 No Son Deducibles Los Gastos Vinculados A Vehículos Destinados Actividades de DirecciónDocumento2 páginasA Partir Del 2020 No Son Deducibles Los Gastos Vinculados A Vehículos Destinados Actividades de DirecciónMery BaquinAún no hay calificaciones