También podría gustarte

- PP 03 Lòpez RochaDocumento8 páginasPP 03 Lòpez RochaFenix ConstructorAún no hay calificaciones

- Estudio práctico de la declaración informativa de operaciones relevantes 2019De EverandEstudio práctico de la declaración informativa de operaciones relevantes 2019Aún no hay calificaciones

- Materia NIC16 TacAb21Documento13 páginasMateria NIC16 TacAb21Dayssi Phaipher LLAMO ALEGRÍAAún no hay calificaciones

- Convergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasDe EverandConvergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasAún no hay calificaciones

- 6.2 Objetivos de La SST y Planificacion para LograrlosDocumento1 página6.2 Objetivos de La SST y Planificacion para Lograrlosdiego orlando rodriguezAún no hay calificaciones

- Semana 3. Método PromedioDocumento22 páginasSemana 3. Método PromedioKarenYT Rojas100% (1)

- Derechos y Obligaciones de Los ContribuyentesDocumento7 páginasDerechos y Obligaciones de Los ContribuyentesitzelAún no hay calificaciones

- Aeropuerto de Chincheros ExposicionDocumento73 páginasAeropuerto de Chincheros Exposicionamores23Aún no hay calificaciones

- Mapa MentalDocumento2 páginasMapa MentalJose ApolinarAún no hay calificaciones

- Personas FísicasDocumento5 páginasPersonas FísicasPerla Alejandra Garcia CaraballoAún no hay calificaciones

- Caso FUT SP y SA AT 2015Documento13 páginasCaso FUT SP y SA AT 2015Antonio CancinoAún no hay calificaciones

- Codigo Fiscal de La FederaciónDocumento13 páginasCodigo Fiscal de La FederaciónAlexandro Tamay0% (1)

- T13 - Félix ReyesDocumento8 páginasT13 - Félix ReyesAle félixAún no hay calificaciones

- Derecho y Obligaciones de Los Contribuyentes - Loena - EstelaDocumento6 páginasDerecho y Obligaciones de Los Contribuyentes - Loena - EstelaEstela Ortiz De AvelarAún no hay calificaciones

- Decreto 121-2021 Paquete de Amnistías Varias y Regularización 19-02-2022Documento7 páginasDecreto 121-2021 Paquete de Amnistías Varias y Regularización 19-02-2022Jorge LainezAún no hay calificaciones

- Nac-Dgercgc18-00000395 SriDocumento5 páginasNac-Dgercgc18-00000395 SriDaniel OzitoAún no hay calificaciones

- Sociedades Civiles - RESICODocumento4 páginasSociedades Civiles - RESICOALAN100% (1)

- resDDI-006006 - rd7406 Informacion Exogena DistritalDocumento24 páginasresDDI-006006 - rd7406 Informacion Exogena DistritalSandra V. SastoqueAún no hay calificaciones

- Gnfi U2 A1Documento8 páginasGnfi U2 A1ElviaAún no hay calificaciones

- Ley Ing 2022 Ramo33Documento3 páginasLey Ing 2022 Ramo33Yisus BebeAún no hay calificaciones

- U2AI. Actividad Integradora de La Unidad - ALMA RODRIGUEZDocumento1 páginaU2AI. Actividad Integradora de La Unidad - ALMA RODRIGUEZALMA RODRIGUEZAún no hay calificaciones

- NL20001018 PDFDocumento56 páginasNL20001018 PDFmejocoba82Aún no hay calificaciones

- Cuadro Comparativo de Cambios Pe Ingresos 2022Documento17 páginasCuadro Comparativo de Cambios Pe Ingresos 2022Bolivar ZarateAún no hay calificaciones

- Consulta Institucional Sobre El Sentido y Alcance de Las Normas Tributarias. Lima, 14 de Junio de 2022Documento6 páginasConsulta Institucional Sobre El Sentido y Alcance de Las Normas Tributarias. Lima, 14 de Junio de 2022ggamfl0% (1)

- Criterios de Clasificación de Los Grandes Contribuyentes PDFDocumento16 páginasCriterios de Clasificación de Los Grandes Contribuyentes PDFRicardo LeonorAún no hay calificaciones

- Derecho de Producción y Consumo.-2Documento15 páginasDerecho de Producción y Consumo.-2Geovanna AriasAún no hay calificaciones

- Caso FUT SP y SA AT 2016 IPC OficialDocumento14 páginasCaso FUT SP y SA AT 2016 IPC OficialAntonio CancinoAún no hay calificaciones

- Deberes Formales Del ContribuyenteDocumento1 páginaDeberes Formales Del ContribuyenteJose Alfredo Palma MoralesAún no hay calificaciones

- Aspectos Relevantes de La RMF 2022Documento14 páginasAspectos Relevantes de La RMF 2022Vic VasAún no hay calificaciones

- Mapa Conceptual FacturasDocumento2 páginasMapa Conceptual FacturasMirvalle Pérez100% (2)

- Carta Circular No. 026Documento2 páginasCarta Circular No. 026Jhina Paula Urbano MuñozAún no hay calificaciones

- Actividad 3 Dictamen FiscalDocumento3 páginasActividad 3 Dictamen FiscalSofia GarciaAún no hay calificaciones

- S7. Actividad Integradora. Clasificación de Las ContribucionesDocumento5 páginasS7. Actividad Integradora. Clasificación de Las ContribucionesJORGE VALLEAún no hay calificaciones

- Reglamento A Ley de Crecimiento EconomicoDocumento61 páginasReglamento A Ley de Crecimiento EconomicoDIANDRA CAROLINA AMAGUAYA RODRIGUEZAún no hay calificaciones

- Criterios de Clasificación de Los Grandes ContribuyentesDocumento16 páginasCriterios de Clasificación de Los Grandes ContribuyentesRicardo LeonorAún no hay calificaciones

- Miscelanea Fiscal TrabajoDocumento23 páginasMiscelanea Fiscal Trabajodiana guzmanAún no hay calificaciones

- M8 U1 S4 JMPL - OkDocumento19 páginasM8 U1 S4 JMPL - Okjose martinAún no hay calificaciones

- Novedades Fiscales Federales 2022Documento15 páginasNovedades Fiscales Federales 2022Jann CanelaAún no hay calificaciones

- U2A1Documento2 páginasU2A1KARLA TAPIA FAún no hay calificaciones

- Reglamento EscuelasDocumento78 páginasReglamento EscuelasHenry LópezAún no hay calificaciones

- 55 Res DDI 000173 2020 Información Exógena Impuestos BogotáDocumento29 páginas55 Res DDI 000173 2020 Información Exógena Impuestos Bogotácampo elias paezAún no hay calificaciones

- 01 Manual de Cumplimiento Tributario Enero 2023.Documento29 páginas01 Manual de Cumplimiento Tributario Enero 2023.Alondra E. VAún no hay calificaciones

- Contenido: No. de Edición Del Mes: 12 Ciudad de México, Martes 19 de Mayo de 2020Documento206 páginasContenido: No. de Edición Del Mes: 12 Ciudad de México, Martes 19 de Mayo de 2020Henry SalasAún no hay calificaciones

- Diferencias CFF y CFCDocumento4 páginasDiferencias CFF y CFCIvan MorenoAún no hay calificaciones

- 1 RC-IVA PROFESIONALES LIBRES Y RETENCIONES 16ene2023Documento35 páginas1 RC-IVA PROFESIONALES LIBRES Y RETENCIONES 16ene2023jose augusto blanco zuritaAún no hay calificaciones

- Procedimiento Administrativo de EjecuciónDocumento5 páginasProcedimiento Administrativo de EjecuciónFabiola JuberaAún no hay calificaciones

- De Los Requisitos de Las DeduccionesDocumento5 páginasDe Los Requisitos de Las DeduccionesArad MontalvoAún no hay calificaciones

- Prestación de ServiciosDocumento27 páginasPrestación de ServiciosLizbeth Katherin EFAún no hay calificaciones

- Timbrado de NominasDocumento110 páginasTimbrado de Nominascarlos_hugoAún no hay calificaciones

- RO169 - 200200325 - Normativa CFNDocumento48 páginasRO169 - 200200325 - Normativa CFNCarlos ValleAún no hay calificaciones

- Consulta Institucional Sobre El Sentido y Alcance de Las Normas Tributarias. Lima, 17 de Marzo de 2023Documento4 páginasConsulta Institucional Sobre El Sentido y Alcance de Las Normas Tributarias. Lima, 17 de Marzo de 2023Aldair Sare RemigioAún no hay calificaciones

- Ordenanza PatenteDocumento9 páginasOrdenanza PatenteMaría JapónAún no hay calificaciones

- Ejercicio de Reforma y Modernización FINANZAS PUBLICASDocumento3 páginasEjercicio de Reforma y Modernización FINANZAS PUBLICASSeguridad MilitarAún no hay calificaciones

- Diario Oficial: LEY 1943 DE 2018Documento724 páginasDiario Oficial: LEY 1943 DE 2018-Aún no hay calificaciones

- Gaceta Edomex 31 Dic 2020Documento14 páginasGaceta Edomex 31 Dic 2020JuanMirandaAún no hay calificaciones

- Rodriguezy A1u3 DFDocumento1 páginaRodriguezy A1u3 DFYoa Ro MarinoAún no hay calificaciones

- Documento 3Documento8 páginasDocumento 3Juan Antonio Matus SepúlvedaAún no hay calificaciones

- Be 139 Igtf - 3Documento16 páginasBe 139 Igtf - 3Brimar AyalaAún no hay calificaciones

- TS2 - U1 ORGANIZADOR GRÁFICO - César - Rojas - Rivera.Documento4 páginasTS2 - U1 ORGANIZADOR GRÁFICO - César - Rojas - Rivera.Ruben mendoza perezAún no hay calificaciones

- Analisis de Las Ingresos Acumulables - LIMON HERRERADocumento4 páginasAnalisis de Las Ingresos Acumulables - LIMON HERRERASoul CosmeticsAún no hay calificaciones

- Resolucion Nro SRI SRI 2020 0001 RDocumento5 páginasResolucion Nro SRI SRI 2020 0001 RAndre VelinAún no hay calificaciones

- Facultades A. F.Documento1 páginaFacultades A. F.Claudia VielmasAún no hay calificaciones

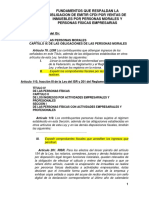

- Fundamentos Que Respaldan La Obligacion de Emitir Cfdi Por Ventas de Inmuebles Por Personas Morales y Personas Físicas EmpresariasDocumento5 páginasFundamentos Que Respaldan La Obligacion de Emitir Cfdi Por Ventas de Inmuebles Por Personas Morales y Personas Físicas EmpresariasMarco FernandezAún no hay calificaciones

- Enero 2024Documento42 páginasEnero 2024lucy arévaloAún no hay calificaciones

- ACT.2.2 Formacion de Valores y ActitudinalDocumento6 páginasACT.2.2 Formacion de Valores y ActitudinalNoe SepulvedaAún no hay calificaciones

- Roles y EstatusDocumento1 páginaRoles y EstatusNoe SepulvedaAún no hay calificaciones

- Ejercicio ISR PM MireyaDocumento45 páginasEjercicio ISR PM MireyaNoe SepulvedaAún no hay calificaciones

- Enajenacion y Adquisicion Noe Sepulveda JimenezDocumento13 páginasEnajenacion y Adquisicion Noe Sepulveda JimenezNoe SepulvedaAún no hay calificaciones

- Trabajo 10 - Ejer Mod Keynes 4 FactoresDocumento5 páginasTrabajo 10 - Ejer Mod Keynes 4 FactoresNoe SepulvedaAún no hay calificaciones

- 2do Examen ParcialDocumento3 páginas2do Examen ParcialESTEFANI PI�E HUAMANAún no hay calificaciones

- Reglamento Puntos LafiseDocumento6 páginasReglamento Puntos LafiseCarlos Manuel Ampié BerriosAún no hay calificaciones

- Administracion PresupuestariaDocumento13 páginasAdministracion PresupuestariaangieAún no hay calificaciones

- BROCHURE MANSA WAVE FR 3 AGO LowDocumento45 páginasBROCHURE MANSA WAVE FR 3 AGO LowNicolás FolleAún no hay calificaciones

- Sistemas de Información Financiera Método Inventarios Perpetuos Evidencia 1Documento54 páginasSistemas de Información Financiera Método Inventarios Perpetuos Evidencia 1Valeria HerreraAún no hay calificaciones

- Caso Practico Numero 2 - Semana 2Documento4 páginasCaso Practico Numero 2 - Semana 2Lucia LopezAún no hay calificaciones

- Teoria DO 227-234Documento8 páginasTeoria DO 227-234paulagfl96Aún no hay calificaciones

- Epinsa SacDocumento15 páginasEpinsa SacCesarAún no hay calificaciones

- William Edwards DemingDocumento5 páginasWilliam Edwards DemingJackeline Mamian VargasAún no hay calificaciones

- Quiz 1 - Semana 3 - RA - PRIMER BLOQUE-MICROECONOMIA - (GRUPO1) CGDocumento8 páginasQuiz 1 - Semana 3 - RA - PRIMER BLOQUE-MICROECONOMIA - (GRUPO1) CGCristian RubioAún no hay calificaciones

- Facomp Parte LegalDocumento38 páginasFacomp Parte LegalNando FloresAún no hay calificaciones

- Actividad No.3 de Sociologia by Erick Navarrete.Documento4 páginasActividad No.3 de Sociologia by Erick Navarrete.Erick NavarreteAún no hay calificaciones

- Trabajo Practico N°2 Historia ArgentinaDocumento4 páginasTrabajo Practico N°2 Historia ArgentinaGustavo FernandezAún no hay calificaciones

- Documento Antecedentes 9553 FHDDocumento2 páginasDocumento Antecedentes 9553 FHDAJAún no hay calificaciones

- Especificaciones TecnicasDocumento121 páginasEspecificaciones TecnicasJuanAbelBautistaLluscoAún no hay calificaciones

- Firmas AuditorasDocumento11 páginasFirmas AuditorasKATHERINE MARCIA ORTEGA ALVARADOAún no hay calificaciones

- Micro EconomíaDocumento102 páginasMicro EconomíaNallely Mendoza HernandezAún no hay calificaciones

- La Compraventa en Los Documentos Toledanos de Los Siglos X11-XvDocumento63 páginasLa Compraventa en Los Documentos Toledanos de Los Siglos X11-XvPepeAún no hay calificaciones

- Actividad 2 Presupuesto Personal MensualDocumento4 páginasActividad 2 Presupuesto Personal MensualJissell Patricia Insignares OrellanoAún no hay calificaciones

- Comprobante de RetenciónDocumento1 páginaComprobante de RetenciónJorge Andres Guerrero MedinaAún no hay calificaciones

- Problemas Hallar Las Estrategias Optimas de Cada Jugador 29678Documento22 páginasProblemas Hallar Las Estrategias Optimas de Cada Jugador 29678John ChampiAún no hay calificaciones

- Práctica #2 VALOR ACTUAL NETODocumento3 páginasPráctica #2 VALOR ACTUAL NETORoberto diegoAún no hay calificaciones

- Propuesta de Estratégia de Marketing para La UDIDocumento11 páginasPropuesta de Estratégia de Marketing para La UDIAle ZabalaAún no hay calificaciones

- Organigrama ActualizadoDocumento1 páginaOrganigrama Actualizadomelissa gisselle portillo floresAún no hay calificaciones

- Cobertura de Activos y Pasivos en Moneda ExtranjeraDocumento2 páginasCobertura de Activos y Pasivos en Moneda ExtranjeraJose David Macea FuentesAún no hay calificaciones

- Surtidor Compras-Ventas 2016Documento24 páginasSurtidor Compras-Ventas 2016José UrbinaAún no hay calificaciones