También podría gustarte

- Auditoria Caja y Banco Inversiones PDFDocumento2 páginasAuditoria Caja y Banco Inversiones PDFELIZABETH MOGOLLON T0% (1)

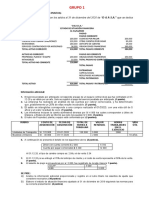

- 5 - p.6.1. Hoja de Trabajo. Res. Consol.Documento1 página5 - p.6.1. Hoja de Trabajo. Res. Consol.Juan Carlos VillarrealAún no hay calificaciones

- Tarea Caso Practico de Disolucion, Liquidacion y ExtincionDocumento10 páginasTarea Caso Practico de Disolucion, Liquidacion y ExtincionBorja Meza Jackelyne DesireckAún no hay calificaciones

- Balance InicialDocumento1 páginaBalance InicialPaul ChoqueAún no hay calificaciones

- Formula General para Elaborar Las Notas A Los Eeff - Mas Sus Asientos Hoy Duedd MiercolessssDocumento21 páginasFormula General para Elaborar Las Notas A Los Eeff - Mas Sus Asientos Hoy Duedd MiercolessssAngel MulloneAún no hay calificaciones

- Analisis Forumalcion Eeff Notas A Los Eeffcaso PracticoDocumento35 páginasAnalisis Forumalcion Eeff Notas A Los Eeffcaso PracticoJulio CesarAún no hay calificaciones

- Gerencia GrupoDocumento3 páginasGerencia GrupoSilvana SaavedraAún no hay calificaciones

- TrabajoDocumento3 páginasTrabajokeylaAún no hay calificaciones

- Práctica N°2Documento9 páginasPráctica N°2Anonymous QZdKvyAún no hay calificaciones

- 2da. Evaluación de Contabilidad 2021-I 9AMDocumento22 páginas2da. Evaluación de Contabilidad 2021-I 9AMAlexandra Ramirez GutierrezAún no hay calificaciones

- Balance PrevisionalDocumento5 páginasBalance PrevisionalJavier Martín RiveroAún no hay calificaciones

- 3.1-Elaborar en Excel PorcentualizarDocumento1 página3.1-Elaborar en Excel PorcentualizarTARAZONA CASAVERDE PAOLA ROSEMARYAún no hay calificaciones

- Práctica N°2Documento9 páginasPráctica N°2Anonymous QZdKvyAún no hay calificaciones

- Examen Parcil 2 Ingeniería FinancieraDocumento5 páginasExamen Parcil 2 Ingeniería FinancieraMonica MontoyaAún no hay calificaciones

- Resolución de Caso Práctico de Estado de Flujos de EfectivoDocumento8 páginasResolución de Caso Práctico de Estado de Flujos de EfectivoFernandoFigueroa100% (2)

- Tarea 1. Ejercicios Prácticos. German Galea. C.I. 25.827.062Documento8 páginasTarea 1. Ejercicios Prácticos. German Galea. C.I. 25.827.062karily mendezAún no hay calificaciones

- Copia de BAXTERDocumento5 páginasCopia de BAXTERPablo LopezAún no hay calificaciones

- Practica 31 10 ResueltaDocumento4 páginasPractica 31 10 Resueltaaridanefloresuarez06Aún no hay calificaciones

- 1 Soc ColectDocumento5 páginas1 Soc ColectGracielaValenciaGutierrezAún no hay calificaciones

- Banco de Preguntas de ADMINISTRACIÓN FINANCIERADocumento4 páginasBanco de Preguntas de ADMINISTRACIÓN FINANCIERALimber Cruz MaitaAún no hay calificaciones

- 34 18-05-2021 Presentacion de La Informacion Financiera & Sus NotasDocumento69 páginas34 18-05-2021 Presentacion de La Informacion Financiera & Sus NotasHector LazoAún no hay calificaciones

- Caso Práctico 450Documento15 páginasCaso Práctico 450RAQUEL NOEMI MORALES GARCIA100% (1)

- Ede 06 Ejercicios Resueltos3 PDFDocumento12 páginasEde 06 Ejercicios Resueltos3 PDFLuis DiazAún no hay calificaciones

- Microsoft Word - Examen 1solDocumento4 páginasMicrosoft Word - Examen 1solJohana CubillosAún no hay calificaciones

- ContaDocumento17 páginasContaYANILU STEPHANY MAMANI CAMARAAún no hay calificaciones

- Gpo 553 Envio Tarea Fusiã - N de S.M. 21 10 2022Documento2 páginasGpo 553 Envio Tarea Fusiã - N de S.M. 21 10 2022Ruben Hernandez CortesAún no hay calificaciones

- A1-A5 Contabilidad EjerciciosDocumento23 páginasA1-A5 Contabilidad EjerciciosDavid Flores Flores100% (1)

- Caso - Practico - 1 ExaDocumento11 páginasCaso - Practico - 1 ExaAlba Fernández GarcíaAún no hay calificaciones

- ESTADO de FLUJO de EFECTIVO GERENCIAL y ANALISIS FINANCIERO Set 2020Documento4 páginasESTADO de FLUJO de EFECTIVO GERENCIAL y ANALISIS FINANCIERO Set 2020Carmela Penelope Llanos CruzadoAún no hay calificaciones

- P61 - Deber No. 2 Estado de Flujo de EfectivoDocumento2 páginasP61 - Deber No. 2 Estado de Flujo de EfectivoKelly BaidalAún no hay calificaciones

- Estructura (3) Balance General 31 Enero 2019Documento1 páginaEstructura (3) Balance General 31 Enero 2019Angy GuzmanAún no hay calificaciones

- Laboratorio 01 Finanzas T4Documento6 páginasLaboratorio 01 Finanzas T4Junior VillacortaAún no hay calificaciones

- Anexo 8 Marcas de AuditoriaDocumento27 páginasAnexo 8 Marcas de AuditoriaNathaly RomeroAún no hay calificaciones

- Tarea Balance (Alfa y Beta)Documento2 páginasTarea Balance (Alfa y Beta)urielperezrivera931Aún no hay calificaciones

- Asiento de Apertura Ii 6 - 05Documento3 páginasAsiento de Apertura Ii 6 - 05KAREN JAZMIN MACHAHUAY LEONAún no hay calificaciones

- Estado de ResultadosDocumento4 páginasEstado de ResultadosPamela Eugenio GarayAún no hay calificaciones

- Unidad 7.2Documento9 páginasUnidad 7.2Juan AntonioAún no hay calificaciones

- Ejercico Histórico-ParticipantesDocumento11 páginasEjercico Histórico-ParticipantesMARIA HELENA AYALA FAJARDOAún no hay calificaciones

- Intro 4Documento9 páginasIntro 4Fernando PCAún no hay calificaciones

- ACTIVIDAD #14 Trabajo ColaborativoRSU.Documento9 páginasACTIVIDAD #14 Trabajo ColaborativoRSU.NiltonAún no hay calificaciones

- Taller Pyg Perfecto para EnsayarDocumento7 páginasTaller Pyg Perfecto para EnsayarFabio Jose RengifoAún no hay calificaciones

- Aplicación PrácticaDocumento4 páginasAplicación PrácticaMERYAún no hay calificaciones

- Aplicación PrácticaDocumento4 páginasAplicación PrácticaMERYAún no hay calificaciones

- Aplicación PrácticaDocumento4 páginasAplicación PrácticaMERYAún no hay calificaciones

- 3 Semana 3Documento5 páginas3 Semana 3diego gutierrez garriazoAún no hay calificaciones

- Transformacion Estado de FinancieraDocumento31 páginasTransformacion Estado de FinancieraCoraima Vidaurre GuidinoAún no hay calificaciones

- 2 Registro Del Proceso Contable, Mediante El Uso de Un Software, en Una Institución de SaludDocumento21 páginas2 Registro Del Proceso Contable, Mediante El Uso de Un Software, en Una Institución de SaludIngrid Estephania Orozco Leal100% (2)

- Ejercicio ContabilidadDocumento8 páginasEjercicio Contabilidaddenis calderonAún no hay calificaciones

- Tarea Practica-1Documento7 páginasTarea Practica-1Yovany MartinezAún no hay calificaciones

- Tallr 1 Analisis FinancieroDocumento3 páginasTallr 1 Analisis FinancieroTATIANA MAZUERA ANACONAAún no hay calificaciones

- Practica2 - Guber2Documento5 páginasPractica2 - Guber2Ricardo Fernando Gumucio VerásteguiAún no hay calificaciones

- Gestion Empresarial Trabajo 03ra Semna y EjemploDocumento16 páginasGestion Empresarial Trabajo 03ra Semna y EjemploXudit Palomino MerinoAún no hay calificaciones

- Grupo 4 Presupuesto MaestroDocumento7 páginasGrupo 4 Presupuesto MaestroVanessa AguilarAún no hay calificaciones

- Ejercicio # 5Documento2 páginasEjercicio # 5gamer killerAún no hay calificaciones

- Examen Finalb II 2014Documento4 páginasExamen Finalb II 2014BibianaAún no hay calificaciones

- Balance Inicial Autopartes Wilbeney SasDocumento3 páginasBalance Inicial Autopartes Wilbeney SasJavier DiazAún no hay calificaciones

- AERDFDocumento10 páginasAERDFLiz SugeyAún no hay calificaciones

- Casos FusionDocumento2 páginasCasos FusionMartin AlexanderAún no hay calificaciones

- Actividad N - 2Documento3 páginasActividad N - 2emorales596Aún no hay calificaciones

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019Aún no hay calificaciones

- Vencimientos Dec Juradas. Ganancias - Bienes Personales. Año Fiscal 2022Documento2 páginasVencimientos Dec Juradas. Ganancias - Bienes Personales. Año Fiscal 2022Juan Carlos VillarrealAún no hay calificaciones

- Valuación de Bienes en Los Impuestos A Las Gcias y Sobre Los Bs Personales - DDJJ 2022Documento26 páginasValuación de Bienes en Los Impuestos A Las Gcias y Sobre Los Bs Personales - DDJJ 2022Juan Carlos VillarrealAún no hay calificaciones

- Cómo Se Calcula El CerDocumento4 páginasCómo Se Calcula El CerJuan Carlos VillarrealAún no hay calificaciones

- 1.DDJJ Sujetos Obligados - Período Fiscal 2022Documento1 página1.DDJJ Sujetos Obligados - Período Fiscal 2022Juan Carlos VillarrealAún no hay calificaciones

- Ganancias-Bienes Personales - Información Complementaria 2022Documento5 páginasGanancias-Bienes Personales - Información Complementaria 2022Juan Carlos VillarrealAún no hay calificaciones

- Alfaro, Oscar - Pajaro de FuegoDocumento44 páginasAlfaro, Oscar - Pajaro de FuegoLuir Jimenez70% (10)

- Clave FM 12 Synop Ultima Edicion 2015Documento89 páginasClave FM 12 Synop Ultima Edicion 2015Juan Carlos Villarreal100% (1)

- Unidad I - Principios Generales Del ConcursoDocumento16 páginasUnidad I - Principios Generales Del ConcursoJuan Carlos VillarrealAún no hay calificaciones

- Com 3Documento60 páginasCom 3Juan Carlos Villarreal100% (1)

- Tema 1 Logica Proposicional PDFDocumento17 páginasTema 1 Logica Proposicional PDFJuan Carlos VillarrealAún no hay calificaciones

- Contabilidad Resumen Final 13122010 PDFDocumento82 páginasContabilidad Resumen Final 13122010 PDFJuan Carlos VillarrealAún no hay calificaciones