También podría gustarte

- Taller de prácticas Fiscales 2022: ISR, IVA, IMSS, InfonavitDe EverandTaller de prácticas Fiscales 2022: ISR, IVA, IMSS, InfonavitAún no hay calificaciones

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Caso Harvard Butler Ahold VRS TescoDocumento16 páginasCaso Harvard Butler Ahold VRS TescoJessica Xiomara Saravia CanalesAún no hay calificaciones

- How To Be Successful Ebook Esp PDFDocumento43 páginasHow To Be Successful Ebook Esp PDFRodrigo GacitúaAún no hay calificaciones

- Practica Guiada de Razones Simple LOS RIOSDocumento8 páginasPractica Guiada de Razones Simple LOS RIOSNoemi Romero EuanAún no hay calificaciones

- Banco de Preguntas de ADMINISTRACIÓN FINANCIERADocumento4 páginasBanco de Preguntas de ADMINISTRACIÓN FINANCIERALimber Cruz MaitaAún no hay calificaciones

- Taller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITDe EverandTaller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Ejemplo de Balance GeneralDocumento7 páginasEjemplo de Balance GeneralAlan R GarridoAún no hay calificaciones

- Estados Financieros POSTOBONDocumento6 páginasEstados Financieros POSTOBONYair ortizAún no hay calificaciones

- Timbres Notariales y FiscalesDocumento14 páginasTimbres Notariales y FiscalesSimón RodriAún no hay calificaciones

- Cat. C - Proyecto de EmprendimientoDocumento12 páginasCat. C - Proyecto de EmprendimientoENRIQUE VALENZUELA A.Aún no hay calificaciones

- Estado de Situacion Financiera ModeloDocumento8 páginasEstado de Situacion Financiera ModeloJesus VillarAún no hay calificaciones

- Concurso MercantilDocumento20 páginasConcurso MercantilSamantha Rodríguez100% (1)

- Capítulo 1 Análisis de Balances y Estados de ResultadosDocumento30 páginasCapítulo 1 Análisis de Balances y Estados de ResultadosJ SAún no hay calificaciones

- Actividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de UtilidadesDocumento15 páginasActividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de UtilidadesConraAún no hay calificaciones

- "Estados Financieros": Segundo CursoDocumento15 páginas"Estados Financieros": Segundo CursoAdrian GomezAún no hay calificaciones

- Balance de Situación y Estado de ResultadoDocumento6 páginasBalance de Situación y Estado de ResultadoJose Zapata ValorAún no hay calificaciones

- Control Flujo de Efectivo 31072021 0 443861Documento6 páginasControl Flujo de Efectivo 31072021 0 443861Jose VillarroelAún no hay calificaciones

- P61 - Deber No. 2 Estado de Flujo de EfectivoDocumento2 páginasP61 - Deber No. 2 Estado de Flujo de EfectivoKelly BaidalAún no hay calificaciones

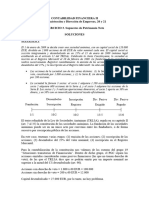

- CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21. EJERCICIO 3. Supuestos de Patrimonio Neto SOLUCIONESDocumento7 páginasCONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21. EJERCICIO 3. Supuestos de Patrimonio Neto SOLUCIONESfran chamorroAún no hay calificaciones

- Dividend OsDocumento43 páginasDividend OsNerea FrancesAún no hay calificaciones

- Actividad 2 - Ut7 - 2021 PDFDocumento4 páginasActividad 2 - Ut7 - 2021 PDFAlmudena Ros GarciaAún no hay calificaciones

- Test y Ejercicios Anã¡lisis Balances 2ºDocumento4 páginasTest y Ejercicios Anã¡lisis Balances 2ºDanielaAún no hay calificaciones

- Análisis JarsaDocumento2 páginasAnálisis JarsaÁlvaro Municio100% (1)

- Estado de Flujo de EfectivoDocumento8 páginasEstado de Flujo de EfectivoMatías BinaghiAún no hay calificaciones

- Ejercicios TEMA 2Documento19 páginasEjercicios TEMA 2pau1976Aún no hay calificaciones

- Ejercicio N 1Documento14 páginasEjercicio N 1Yolimar VirgüezAún no hay calificaciones

- Act 7Documento6 páginasAct 7IVANA MARCELA HERNANDEZ ORTEGAAún no hay calificaciones

- Examen Estados FinancierosDocumento6 páginasExamen Estados FinancierosJOSE FAUSTINO MENDOZA GASPARAún no hay calificaciones

- Copia de BAXTERDocumento5 páginasCopia de BAXTERPablo LopezAún no hay calificaciones

- Balancegeneralt 1Documento10 páginasBalancegeneralt 1Carlos francoAún no hay calificaciones

- Supuestos 3Documento7 páginasSupuestos 3Jose.A Fernandez GarciaAún no hay calificaciones

- Ejercicios Modificaciones de Capital, MarchesiniDocumento3 páginasEjercicios Modificaciones de Capital, MarchesinimariasguarenoAún no hay calificaciones

- Respuestas Del TP - Cierre Del Proceso Contable, Estados ContablesDocumento5 páginasRespuestas Del TP - Cierre Del Proceso Contable, Estados ContablesAngela NicolasAún no hay calificaciones

- Tarea 3Documento6 páginasTarea 3Yeison RosarioAún no hay calificaciones

- Resuelto Mejoras EvaDocumento3 páginasResuelto Mejoras EvaYeraldin BenthanAún no hay calificaciones

- Enunciados Supuestos 2020-21 Parte IIDocumento15 páginasEnunciados Supuestos 2020-21 Parte IInachoAún no hay calificaciones

- Examenes AnterioresDocumento148 páginasExamenes AnterioresJulen EscuderoAún no hay calificaciones

- Estado de Variaciones en El Capital ContableDocumento5 páginasEstado de Variaciones en El Capital ContableDrgDragonBlackAún no hay calificaciones

- Consolidación de Estados FinancierosDocumento7 páginasConsolidación de Estados FinancierosOriana Zapata ParedesAún no hay calificaciones

- CASTILLO ULLOA JEFFRY - M5 Estados Financieros en Una EmpresaDocumento5 páginasCASTILLO ULLOA JEFFRY - M5 Estados Financieros en Una EmpresaJeff Cas UlloaAún no hay calificaciones

- SOLEMNE 2 - Ejercicio Estudio Prueba FinalDocumento14 páginasSOLEMNE 2 - Ejercicio Estudio Prueba FinalRebeca Mabel Morales KemperAún no hay calificaciones

- Solemne 1 Mery - AravenaDocumento4 páginasSolemne 1 Mery - AravenaEMILIO ANDRÉS SILVA SÁEZAún no hay calificaciones

- TMC-403, Guía de Ejercicios, 2 Parcial, 2P-23Documento10 páginasTMC-403, Guía de Ejercicios, 2 Parcial, 2P-23Onysela PeraltaAún no hay calificaciones

- Calderón Quezada José AugustoDocumento11 páginasCalderón Quezada José Augustojose2392Aún no hay calificaciones

- TareaDocumento3 páginasTareaEl espejo y yoAún no hay calificaciones

- 04 01. Solucion Casos Practicos Consolidación OKDocumento21 páginas04 01. Solucion Casos Practicos Consolidación OKDerly Alzate Zarta100% (1)

- SOLUCIONES 2 Clase OnlinehyghDocumento10 páginasSOLUCIONES 2 Clase OnlinehyghCristi LeonAún no hay calificaciones

- 2015-GADE - Examen Práctico Julio 2015 (Con Solución)Documento6 páginas2015-GADE - Examen Práctico Julio 2015 (Con Solución)Marcos Fernandez GuerreroAún no hay calificaciones

- Balance General y Estado de ResultadosDocumento17 páginasBalance General y Estado de ResultadosOrlando Ruiz Novoa100% (1)

- Soluciones Supuestos 3Documento19 páginasSoluciones Supuestos 3Iago Fole CortegosoAún no hay calificaciones

- Caso - Practico - 1 ExaDocumento11 páginasCaso - Practico - 1 ExaAlba Fernández GarcíaAún no hay calificaciones

- Archivodiapositiva 2023516181924Documento18 páginasArchivodiapositiva 2023516181924JARITZA ALEJANDRA CAMPOS GANCHOZOAún no hay calificaciones

- 09-01-2019 205906644 Flujo de Efectivo CasosDocumento9 páginas09-01-2019 205906644 Flujo de Efectivo CasosyampolAún no hay calificaciones

- Ejercicio No. 1Documento1 páginaEjercicio No. 1scamposa1Aún no hay calificaciones

- EXAMEN Costos y PresupuestosDocumento8 páginasEXAMEN Costos y PresupuestosMauro Moscairo67% (3)

- Taller MMPDocumento9 páginasTaller MMPKarol DayanaAún no hay calificaciones

- Estructura (3) Balance General 31 Enero 2019Documento1 páginaEstructura (3) Balance General 31 Enero 2019Angy GuzmanAún no hay calificaciones

- Azul Sa ForoDocumento7 páginasAzul Sa ForoCarla WojcickiAún no hay calificaciones

- Actividad 4 El Balance de Masas Patrimoniales yDocumento4 páginasActividad 4 El Balance de Masas Patrimoniales yViviann Vanessa Contti ArroyoAún no hay calificaciones

- ESTADOSFINANCiEROS 1Documento6 páginasESTADOSFINANCiEROS 1Rosmery Espinal0% (1)

- Certamen FinalDocumento4 páginasCertamen FinalMarcela OrtizAún no hay calificaciones

- Prueba Diagnostica para Finanzas de Corto Plazo (Ok)Documento1 páginaPrueba Diagnostica para Finanzas de Corto Plazo (Ok)ever MartínezAún no hay calificaciones

- Exam Recup - EG - 12.2023 - ENUNCIADODocumento2 páginasExam Recup - EG - 12.2023 - ENUNCIADOLisa Kelly Pacheco MendezAún no hay calificaciones

- Ejemplo Estado de Cambios en El Capital ContableDocumento5 páginasEjemplo Estado de Cambios en El Capital ContableMARIO ALBERTO VALENCIARAMIREZAún no hay calificaciones

- Capitulo 5 PDFDocumento6 páginasCapitulo 5 PDFAnonymous 2bHCuSAún no hay calificaciones

- Infografía 2 Libros Principales y AuxiliaresDocumento3 páginasInfografía 2 Libros Principales y AuxiliaresMUSICA SIN COPYRIGHTAún no hay calificaciones

- Evidencia1 MercadotecniaDocumento8 páginasEvidencia1 MercadotecniaFabian MoralesAún no hay calificaciones

- Nutresa Entrega 2Documento2 páginasNutresa Entrega 2heidy johana rangelAún no hay calificaciones

- Cuadro Comparativo de Similitudes y Diferencias de La NIIF y La COLGAAP Maria FernandaDocumento5 páginasCuadro Comparativo de Similitudes y Diferencias de La NIIF y La COLGAAP Maria FernandaMarcela RomAún no hay calificaciones

- Guia No.1 Planear Actividades de MercadeoDocumento18 páginasGuia No.1 Planear Actividades de MercadeoAlexander Lopez FajardoAún no hay calificaciones

- Examen - Trabajo Práctico 2 (TP2) .PDF EFDocumento10 páginasExamen - Trabajo Práctico 2 (TP2) .PDF EFLeila DlodosdAún no hay calificaciones

- 02 - Isil Dip BI y A - G. Cliente y Proveedor - Sesion 01 - Caso N 01 - EjemploDocumento13 páginas02 - Isil Dip BI y A - G. Cliente y Proveedor - Sesion 01 - Caso N 01 - EjemploDaniel VilcapomaAún no hay calificaciones

- M Todos Alternos de Solucion de Conflictos Colectivos de TrabajoDocumento4 páginasM Todos Alternos de Solucion de Conflictos Colectivos de Trabajobrenda banegasAún no hay calificaciones

- Microeconomía - I Avance Del Análisis Sobre La Demanda en La Empresa de Ron CartavioDocumento13 páginasMicroeconomía - I Avance Del Análisis Sobre La Demanda en La Empresa de Ron CartavioEstephany VenturaAún no hay calificaciones

- Primera Entrega Semana 3 Evaluacion de Proyectos Grupo 17 OctubreDocumento26 páginasPrimera Entrega Semana 3 Evaluacion de Proyectos Grupo 17 OctubreAlejandra Meneses MenesesAún no hay calificaciones

- Principio Del Derecho Mercantil y Contrato de Obra Unidad 5Documento3 páginasPrincipio Del Derecho Mercantil y Contrato de Obra Unidad 5francis palmaAún no hay calificaciones

- Tarea 2 - Lorena JunesDocumento7 páginasTarea 2 - Lorena JunesLorena Junes del PozoAún no hay calificaciones

- Estadía Final Ingenieria CAHPDocumento38 páginasEstadía Final Ingenieria CAHPJuan Antonio Domínguez SánchezAún no hay calificaciones

- Plan Curricular - M. GPP UNMSMDocumento51 páginasPlan Curricular - M. GPP UNMSMJuan CarlosAún no hay calificaciones

- (2022-2) TALLER 1 - Economía de Transporte-1Documento3 páginas(2022-2) TALLER 1 - Economía de Transporte-1Cristian HurtadoAún no hay calificaciones

- Oyd - MercadoDocumento5 páginasOyd - MercadoAlicia Pedrosa ZevallosAún no hay calificaciones

- CDS - Caoba m1 ASUM PDFDocumento62 páginasCDS - Caoba m1 ASUM PDFEdwin MathiusAún no hay calificaciones

- ExportacionDocumento3 páginasExportacionApsae S14Aún no hay calificaciones

- Contabilidad Previsional, Unidad 2Documento51 páginasContabilidad Previsional, Unidad 2alyfraAún no hay calificaciones

- TEMA 1 Fundamentos de La Distribución Física PDFDocumento95 páginasTEMA 1 Fundamentos de La Distribución Física PDFJimmy Matos VeraAún no hay calificaciones

- Primera Tarea Gerencia Industrial Primer Corte Valor 10%Documento8 páginasPrimera Tarea Gerencia Industrial Primer Corte Valor 10%Arianna GonzalezAún no hay calificaciones

- Pineda - Tarea S#3Documento8 páginasPineda - Tarea S#3Daniela BuesoAún no hay calificaciones

- Gnf-Contrato 221024 101302Documento3 páginasGnf-Contrato 221024 101302DANITZA VANESSA VILLEGAS SARANGOAún no hay calificaciones

- Exp Comercio Internacional Iv Sem Apt Cetap Arauca Lilibet Perea y OtrosDocumento14 páginasExp Comercio Internacional Iv Sem Apt Cetap Arauca Lilibet Perea y OtrosPerea Portela Neyda LilibethAún no hay calificaciones