También podría gustarte

- Semana 03 PRESUPUESTO DE MOD CIF CVDocumento45 páginasSemana 03 PRESUPUESTO DE MOD CIF CVLUIS ALBERTO CHAVEZ TENORIOAún no hay calificaciones

- 2.a.1. Práctica Costo Variable y Total A Desarrollar en ClaseDocumento4 páginas2.a.1. Práctica Costo Variable y Total A Desarrollar en ClaseElvia Thalia Zavaleta ReyesAún no hay calificaciones

- Taller de Costo Paso 2Documento6 páginasTaller de Costo Paso 2wilfridoAún no hay calificaciones

- Libro Balance de Comprobacion y Estados FinancierosDocumento9 páginasLibro Balance de Comprobacion y Estados FinancierosJORGE JESUS CARLOS VASQUEZAún no hay calificaciones

- Casos Prácticos Costeo Variable y Absorbente - Moreno Vasquez Yulissa ClorindaDocumento22 páginasCasos Prácticos Costeo Variable y Absorbente - Moreno Vasquez Yulissa ClorindaYuli MvAún no hay calificaciones

- Clase - Semana 12 - Finanzas para Abogados - Nov 2023 - FinalDocumento20 páginasClase - Semana 12 - Finanzas para Abogados - Nov 2023 - FinalShell ShellAún no hay calificaciones

- Estado de ResultadosDocumento11 páginasEstado de Resultadoscarlos carreon rubioAún no hay calificaciones

- Ejemplo de ApalancamientoDocumento11 páginasEjemplo de ApalancamientoeddyAún no hay calificaciones

- Copia de FLUJO COMPLETO EXPLICADO PASO A PASODocumento14 páginasCopia de FLUJO COMPLETO EXPLICADO PASO A PASOMilagros FornesAún no hay calificaciones

- Desviaciones en Los CifDocumento11 páginasDesviaciones en Los CifPedro SanchezAún no hay calificaciones

- Documento de Estudio No.02Documento7 páginasDocumento de Estudio No.02jessica bautista0% (1)

- Presupuestos Costos - Perez Torres Jose AlonsoDocumento12 páginasPresupuestos Costos - Perez Torres Jose AlonsoJose Alonso Perez TorresAún no hay calificaciones

- Casos Prácticos Costeo Variable y AbsorbenteDocumento23 páginasCasos Prácticos Costeo Variable y AbsorbenteAna Leyla Yupanqui100% (1)

- Flujo de Fondos Finatex S.R.L.Documento113 páginasFlujo de Fondos Finatex S.R.L.Juan Carlos Huanca TorrezAún no hay calificaciones

- Ejercicio para La Noche MiercolesDocumento22 páginasEjercicio para La Noche MiercolesE Oliver CortezAún no hay calificaciones

- Solucion ParcialDocumento9 páginasSolucion ParcialEzequiel VilladiegoAún no hay calificaciones

- G.02elaboración de Costos Aplicados A Pequeñas EmpresasDocumento3 páginasG.02elaboración de Costos Aplicados A Pequeñas EmpresasKarla . PAún no hay calificaciones

- Caso Practico Semana 5Documento3 páginasCaso Practico Semana 5SergioAún no hay calificaciones

- EJERCICIO EN CLASES COSTOS 3-1-1 Ciclo 1 2022-2023Documento82 páginasEJERCICIO EN CLASES COSTOS 3-1-1 Ciclo 1 2022-2023Victor RuizAún no hay calificaciones

- Ejercicios Semana 5Documento15 páginasEjercicios Semana 5Gerber Bonilla LimaAún no hay calificaciones

- Pyg Taller Primer CorteDocumento4 páginasPyg Taller Primer CorteOrnela SantacruzAún no hay calificaciones

- Presentacion de Empresa - PostreDocumento18 páginasPresentacion de Empresa - PostreISODEL PERALTAAún no hay calificaciones

- Documento de Estudio No. 2Documento7 páginasDocumento de Estudio No. 2Diana Patricia Mejia MartinezAún no hay calificaciones

- Semana 13.s2 Sistema de Costos Por AbsorciónDocumento20 páginasSemana 13.s2 Sistema de Costos Por AbsorciónCristhian Jesus Vargas EnriquezAún no hay calificaciones

- Ejercicios Resueltos de Costeo Directo y Costeo AbsorbenteDocumento17 páginasEjercicios Resueltos de Costeo Directo y Costeo Absorbentemiguel angel espino baldiño50% (2)

- Actividad 2 Elementos Del CostoDocumento14 páginasActividad 2 Elementos Del Costojhonatan hernandezAún no hay calificaciones

- Ejercicios 5-4 5-5Documento8 páginasEjercicios 5-4 5-5Timbita IxcoyAún no hay calificaciones

- Contabilidad Balanza AjustadaDocumento3 páginasContabilidad Balanza AjustadaFernando GuerreroAún no hay calificaciones

- 05 Casos Practicos de Analisis CvuDocumento33 páginas05 Casos Practicos de Analisis CvuMeyli Pompa RojasAún no hay calificaciones

- 2.0 - Enunciado Caso Practico Costeo Directo y Costeo Por AbsorcionDocumento4 páginas2.0 - Enunciado Caso Practico Costeo Directo y Costeo Por AbsorcionAlejandra BenavidesAún no hay calificaciones

- EmprendimientoDocumento7 páginasEmprendimientoÁngel AlvaradoAún no hay calificaciones

- Asignacion de Los Costos. 2022Documento17 páginasAsignacion de Los Costos. 2022Angel MontecinosAún no hay calificaciones

- SISTEMA DE COSTEO (1) (1) TareaDocumento3 páginasSISTEMA DE COSTEO (1) (1) TareaValeria CristinaAún no hay calificaciones

- Eeff ProrrateoDocumento31 páginasEeff ProrrateoM. BoulangerAún no hay calificaciones

- s02.s2 - Solucion Ee - Rr.Documento14 páginass02.s2 - Solucion Ee - Rr.Jeyson Miguel Mercado ChirinosAún no hay calificaciones

- 02 Elementos Costo de Producción ResueltoDocumento19 páginas02 Elementos Costo de Producción ResueltoRaluj SheyAún no hay calificaciones

- Tarea Estados Financieros de La Empresa El Regalo C.a, 2Documento11 páginasTarea Estados Financieros de La Empresa El Regalo C.a, 2Jose ManuelAún no hay calificaciones

- Evaluación de Clasificacion de Costos y Gastos - Rosa Huatatoca - 3BDocumento5 páginasEvaluación de Clasificacion de Costos y Gastos - Rosa Huatatoca - 3BRosa HuatatocaAún no hay calificaciones

- Trabajo de Costos y PresupuestosDocumento9 páginasTrabajo de Costos y Presupuestosantonio fernandez100% (3)

- Trabajo de Costos y PresupuestosDocumento9 páginasTrabajo de Costos y Presupuestosantonio fernandezAún no hay calificaciones

- Monica Valdera MartinezDocumento2 páginasMonica Valdera MartinezRaúl henry Valdera MartínezAún no hay calificaciones

- Solucion SimulacroP-1 Costos 2016Documento8 páginasSolucion SimulacroP-1 Costos 2016Nicole Meredith Anampa MaylleAún no hay calificaciones

- Caso Desarrollado de Tarea Costo de Produccion s8Documento116 páginasCaso Desarrollado de Tarea Costo de Produccion s8Carlos ParionaAún no hay calificaciones

- Costos - ABCDocumento10 páginasCostos - ABCDeisy ParedesAún no hay calificaciones

- Casos Prácticos Costeo Variable y AbsorbenteDocumento42 páginasCasos Prácticos Costeo Variable y AbsorbenteAnthony MartinezAún no hay calificaciones

- Practica de Presupuesto. Anthony Roman Hinojo Seccion A Quinto CicloDocumento14 páginasPractica de Presupuesto. Anthony Roman Hinojo Seccion A Quinto CicloAnthony RomanAún no hay calificaciones

- Tarea 5 de Contabilidad Superior 2Documento7 páginasTarea 5 de Contabilidad Superior 2Celeste LlaugerAún no hay calificaciones

- S13-s2-CTOS IND 2022 - Ctos EstimadosDocumento28 páginasS13-s2-CTOS IND 2022 - Ctos EstimadosGiovani Israel Huaraka Melo100% (1)

- Monografía ContableDocumento6 páginasMonografía ContableEnjhel RojasAún no hay calificaciones

- Trabajo de Investigación Planeacion FinancieraDocumento13 páginasTrabajo de Investigación Planeacion Financiera17200836Aún no hay calificaciones

- COSTOS (Autoguardado)Documento36 páginasCOSTOS (Autoguardado)Lina PrietoAún no hay calificaciones

- Ejercicio 2Documento8 páginasEjercicio 2Gretel BrEndAún no hay calificaciones

- Explicación Métodos de CosteoDocumento8 páginasExplicación Métodos de CosteoLaia GorfinkelAún no hay calificaciones

- Certamen Numero 2 - Ancalao-YañezDocumento9 páginasCertamen Numero 2 - Ancalao-YañezNiko BAún no hay calificaciones

- Tarea 6Documento6 páginasTarea 6carlos emilio shuyaAún no hay calificaciones

- Ejercicio 2Documento16 páginasEjercicio 2Karoline Torres MenesesAún no hay calificaciones

- Trabajo Final-Libro FinancieroDocumento98 páginasTrabajo Final-Libro FinancieroLaura QuinteroAún no hay calificaciones

- Guia de Costos SenaDocumento7 páginasGuia de Costos Senaelcida gualdron mayorga0% (1)

- Ejercicio Practico Cap 6Documento14 páginasEjercicio Practico Cap 6MELANY DAMARY RAUDALES SIBAJAAún no hay calificaciones

- Planilla Remuneraciones Excel Asiento ContableDocumento4 páginasPlanilla Remuneraciones Excel Asiento ContablevictorAún no hay calificaciones

- Semana 14.1 Tabla Analisis de Costos Volumen Utilidad C41Documento22 páginasSemana 14.1 Tabla Analisis de Costos Volumen Utilidad C41SERGIO MAURO ECHAVARRIA PALGAAún no hay calificaciones

- Lineamientos de Evaluación AA3 REVISADODocumento8 páginasLineamientos de Evaluación AA3 REVISADOSERGIO MAURO ECHAVARRIA PALGAAún no hay calificaciones

- Semana 5 PPT 1Documento31 páginasSemana 5 PPT 1SERGIO MAURO ECHAVARRIA PALGA100% (1)

- Expo de MarketingDocumento6 páginasExpo de MarketingRaul Jaquima HuamaniAún no hay calificaciones

- Tarea de La Semana 6Documento14 páginasTarea de La Semana 6Ana Luisa GarciaAún no hay calificaciones

- Estados FinancierosDocumento8 páginasEstados FinancierosCenapridi SrlAún no hay calificaciones

- Formato Plan de Negocio-1Documento8 páginasFormato Plan de Negocio-1Jose Enrique Leon CubaAún no hay calificaciones

- Resumen Ejecutivo, Trabajo FinalDocumento9 páginasResumen Ejecutivo, Trabajo FinalB. X MedranoAún no hay calificaciones

- Taller-N1 - TablaDocumento7 páginasTaller-N1 - TablaMaria Alejandra VasquezAún no hay calificaciones

- Metodología Kanban A Empresa TextilDocumento22 páginasMetodología Kanban A Empresa TextilCarlos TuctoAún no hay calificaciones

- Primer Curso de Contabilidad Elias Lara Flores Trillas 16a Edicion2Documento9 páginasPrimer Curso de Contabilidad Elias Lara Flores Trillas 16a Edicion2Mj Añes0% (2)

- Ejercicios Anualidades VencidasdorisDocumento6 páginasEjercicios Anualidades Vencidasdorisdassie83Aún no hay calificaciones

- Las Cinco Fuerzas de PorterDocumento9 páginasLas Cinco Fuerzas de Portermanager6292100% (3)

- Capitulo 1 - Nociones PreliminaresDocumento12 páginasCapitulo 1 - Nociones Preliminaresmakibulnes0Aún no hay calificaciones

- Iva S6Documento5 páginasIva S6calfaroplazaAún no hay calificaciones

- Modelo de Negocio en Destinos TuristicosDocumento16 páginasModelo de Negocio en Destinos TuristicosAgustin Ezequiel CastroAún no hay calificaciones

- Sesion 13 - Modelos de Brand Equity y Valor Financiero de MarcaDocumento22 páginasSesion 13 - Modelos de Brand Equity y Valor Financiero de MarcaAdeVillayzanAún no hay calificaciones

- 5 10388 08158Documento5 páginas5 10388 08158Juancarlos Rivera MeramendisAún no hay calificaciones

- Conferencia DEL MARKETING 1.0 AL MARKETING 3.0Documento63 páginasConferencia DEL MARKETING 1.0 AL MARKETING 3.0Juanjo PadillaAún no hay calificaciones

- ANALISIS CASO ZARA para SmartDocumento17 páginasANALISIS CASO ZARA para SmartJosé Alberto100% (1)

- Convenio de Cooperación Interinstitucional Entre La Municipalidad Distrital de Parcona y La Empresa Stilos Marketing y PublicidadDocumento2 páginasConvenio de Cooperación Interinstitucional Entre La Municipalidad Distrital de Parcona y La Empresa Stilos Marketing y PublicidadBruno RamosAún no hay calificaciones

- Separata 4Documento17 páginasSeparata 4Leandro MarquezAún no hay calificaciones

- Asociación en ParticipaciónDocumento2 páginasAsociación en ParticipaciónAngel Jhefte Gonzalez GonzalezAún no hay calificaciones

- Taller Clase - Laboratorio de AuditoriaDocumento2 páginasTaller Clase - Laboratorio de AuditoriaTATIANA LISBETH PILALUMBO ANTEAún no hay calificaciones

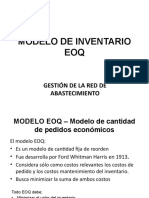

- Modelo de Inventario Eoq - Sistema AbcDocumento16 páginasModelo de Inventario Eoq - Sistema AbcMuñek BarriosAún no hay calificaciones

- Borrador de Tesis (Lealtad)Documento81 páginasBorrador de Tesis (Lealtad)David BarrettAún no hay calificaciones

- Gerencia de Producción Actividad 6Documento9 páginasGerencia de Producción Actividad 6NELSON EDUARDO ALVAREZ URTADOAún no hay calificaciones

- Gestion de Operaciones Eje 1Documento5 páginasGestion de Operaciones Eje 1Edgar Ramirez ReyAún no hay calificaciones

- 4.1 Ejercicios Precios de Mercado y Cambios en La Oferta y La Demanda Parte 2Documento5 páginas4.1 Ejercicios Precios de Mercado y Cambios en La Oferta y La Demanda Parte 2Valentina CorreaAún no hay calificaciones

- Procedimientos para Realizar Una Matris FodaDocumento1 páginaProcedimientos para Realizar Una Matris FodaJoseph Jaramillo SaavedraAún no hay calificaciones

- Adm de Empresas Sandro 2023Documento20 páginasAdm de Empresas Sandro 2023Agustina Cardoso De JesusAún no hay calificaciones

- Examen - Trabajo Práctico 1 CONTAILIDADDocumento9 páginasExamen - Trabajo Práctico 1 CONTAILIDADwalter riveraAún no hay calificaciones

- Asignatura: "Administración de La Distribución": Maestría en Alta Dirección y Habilidades DirectivasDocumento72 páginasAsignatura: "Administración de La Distribución": Maestría en Alta Dirección y Habilidades DirectivasJorge Pérez VeraAún no hay calificaciones