También podría gustarte

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.De EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Calificación: 5 de 5 estrellas5/5 (1)

- Informe de Practicas Cmac TacnaDocumento34 páginasInforme de Practicas Cmac Tacnajosmarkll100% (2)

- El dictamen fiscal por enajenación de acciones 2016De EverandEl dictamen fiscal por enajenación de acciones 2016Aún no hay calificaciones

- Transmisión y Extinción de La Obligacion TributariaDocumento11 páginasTransmisión y Extinción de La Obligacion TributariaLiler Delgado RafaelAún no hay calificaciones

- Derecho Tributario Material PipipiDocumento8 páginasDerecho Tributario Material PipipiNaive NativeAún no hay calificaciones

- Formas de Extincion de La Obligacion TributariaDocumento9 páginasFormas de Extincion de La Obligacion TributariaJuan PeñaAún no hay calificaciones

- Tributos LecturaDocumento12 páginasTributos LecturaEstefani FloresAún no hay calificaciones

- Tipeo Parte JimmyDocumento20 páginasTipeo Parte JimmyOlgui RaquelAún no hay calificaciones

- 15 - LEY #27344 - Ley de Regimen Especial de Fraccionamioento TributarioDocumento14 páginas15 - LEY #27344 - Ley de Regimen Especial de Fraccionamioento TributarioBrayan Javier Hmlt GarderAún no hay calificaciones

- Extincion de La Obligacion Tributaria .Documento24 páginasExtincion de La Obligacion Tributaria .ronald100% (1)

- NL 19990604Documento32 páginasNL 19990604Giul BaiocchiAún no hay calificaciones

- Del 28 Al 40Documento19 páginasDel 28 Al 40judithmansillaAún no hay calificaciones

- Ordenanza Remisión de InteresesDocumento9 páginasOrdenanza Remisión de InteresesDavid Mero del ValleAún no hay calificaciones

- Transmision y Extincion de La Obligacion de La Deuda TributariaDocumento11 páginasTransmision y Extincion de La Obligacion de La Deuda TributariaJoselynPizarroAún no hay calificaciones

- Ley 2492 CTB - DS 27874Documento4 páginasLey 2492 CTB - DS 27874javierAún no hay calificaciones

- Casos PrescripcionDocumento11 páginasCasos PrescripcionArmando FlorezAún no hay calificaciones

- Fraccionamiento Y-O AplazamientoDocumento58 páginasFraccionamiento Y-O AplazamientoRocío RomeroAún no hay calificaciones

- c2018-010 Anexo - 05 Resolucion Administrativa #101800000001 Reglamento Facilidades de PagoDocumento20 páginasc2018-010 Anexo - 05 Resolucion Administrativa #101800000001 Reglamento Facilidades de PagoFreddy BohorquezAún no hay calificaciones

- Nac Dgercgc21 00000046Documento4 páginasNac Dgercgc21 00000046asesor2 asesor2Aún no hay calificaciones

- CONTRAVENCIONES TRIBUTARIAS BOLIVIArnd10-0021-04Documento22 páginasCONTRAVENCIONES TRIBUTARIAS BOLIVIArnd10-0021-04Orlando S. Poma GómezAún no hay calificaciones

- Código Tributario - Libros I, II, III, IVDocumento30 páginasCódigo Tributario - Libros I, II, III, IVjanetAún no hay calificaciones

- La Prescripción TributariaDocumento13 páginasLa Prescripción Tributariayusuni diazAún no hay calificaciones

- Bolivia RND102200000017 Reglamento Facilidades de PagoDocumento14 páginasBolivia RND102200000017 Reglamento Facilidades de PagoHELBERTAún no hay calificaciones

- Escrito 9Documento11 páginasEscrito 9Ibrinder Ibrinner Svntivanez BernarAún no hay calificaciones

- Transmisión de La Obligación Tributaria.Documento6 páginasTransmisión de La Obligación Tributaria.Rosi JGAún no hay calificaciones

- Per Resolucion 074Documento4 páginasPer Resolucion 074Sara Elena Roca GomezAún no hay calificaciones

- Disposiciones TransitoriasDocumento9 páginasDisposiciones Transitoriaskyo262Aún no hay calificaciones

- Codigo Fiscal MunicipalDocumento44 páginasCodigo Fiscal Municipalmarco_barbaro8148Aún no hay calificaciones

- Libro Primero Obligación TributariaDocumento20 páginasLibro Primero Obligación TributariaRaúl MéndezAún no hay calificaciones

- Diapositivas Derecho Tributario Clase III - 2023-2Documento19 páginasDiapositivas Derecho Tributario Clase III - 2023-2MARIA DEL CARMEN GRANDEZ CARDENASAún no hay calificaciones

- Decreto Fraccionamiento Deudas TributariasDocumento6 páginasDecreto Fraccionamiento Deudas Tributariasluis danielAún no hay calificaciones

- Pre Publicacion RSFraccDocumento36 páginasPre Publicacion RSFraccphuarangaAún no hay calificaciones

- 7.3 Compensacion y 7.4 Remision Paola MartinezDocumento6 páginas7.3 Compensacion y 7.4 Remision Paola MartinezPaola MartinezAún no hay calificaciones

- Recurso-De-Reclamación - MTDocumento4 páginasRecurso-De-Reclamación - MTAdrian SolorzanoAún no hay calificaciones

- Codio Tributario 3Documento1 páginaCodio Tributario 3felix MAQUERAAún no hay calificaciones

- Exmamen TributarioDocumento3 páginasExmamen TributarioDaniel Calderon SalasAún no hay calificaciones

- Transmision y Extinción de La Obligacion Tributaria Clase 2012-IDocumento23 páginasTransmision y Extinción de La Obligacion Tributaria Clase 2012-IBarbara Burgos78% (9)

- Derecho TributarioDocumento4 páginasDerecho TributarioKarina MoranteAún no hay calificaciones

- 4 Esquema de Las Reclamaciones Administrativas en Vía TributariaDocumento10 páginas4 Esquema de Las Reclamaciones Administrativas en Vía TributariayulyAún no hay calificaciones

- INFORME N.° 127-2014-SUNAT/5D0000 MateriaDocumento5 páginasINFORME N.° 127-2014-SUNAT/5D0000 MateriacesarAún no hay calificaciones

- rnd10 0021 04Documento22 páginasrnd10 0021 04Amanda Velarde RomeroAún no hay calificaciones

- Efectos Tributarios Del Proceso Concursal en Los Acreedores Del Concursado PDFDocumento53 páginasEfectos Tributarios Del Proceso Concursal en Los Acreedores Del Concursado PDFJose Carlos MartinAún no hay calificaciones

- Recurso de Reclamación - AguilarDocumento4 páginasRecurso de Reclamación - Aguilarcontador quispeAún no hay calificaciones

- Tema 19Documento5 páginasTema 19Marcos Amezcua VilchesAún no hay calificaciones

- La Ejecución Coactiva en La Jurisprudencia Tributaria.Documento214 páginasLa Ejecución Coactiva en La Jurisprudencia Tributaria.Aguilar Cercado Celia Isamar100% (1)

- Causales Exclusion Régimen de Buenos ContribuyentesDocumento5 páginasCausales Exclusion Régimen de Buenos Contribuyentesedith_mt1989Aún no hay calificaciones

- Libro IDocumento21 páginasLibro IDavid HCAún no hay calificaciones

- Libro I - La Obligación TributariaDocumento17 páginasLibro I - La Obligación TributariaHelLiam AcFloresAún no hay calificaciones

- Infografía Ley 1448Documento2 páginasInfografía Ley 1448Palenque VaryAún no hay calificaciones

- Extinción TributariaDocumento36 páginasExtinción TributariaVioleta CFAún no hay calificaciones

- Ex PosicionDocumento34 páginasEx PosicionVioleta CFAún no hay calificaciones

- Capítulo FiscalDocumento37 páginasCapítulo FiscalCronista.comAún no hay calificaciones

- LibroDocumento20 páginasLibroDyland Freddy CasuAún no hay calificaciones

- Fraccionamiento y Aplazamiento de Una Deuda TributariaDocumento19 páginasFraccionamiento y Aplazamiento de Una Deuda TributariaLUZ EDITHA HUAMAN CRUZ100% (1)

- Ujcv Codigo Tributario HondurasDocumento10 páginasUjcv Codigo Tributario HondurasEtni Berenice BuAún no hay calificaciones

- NOTASDocumento1 páginaNOTASEvaluna RodriguezAún no hay calificaciones

- Muestra Temario ValoraDocumento5 páginasMuestra Temario ValoraCristina Alvarez ValeronAún no hay calificaciones

- TITULO III Libro I Codigo TributarioDocumento21 páginasTITULO III Libro I Codigo TributarioalejandroAún no hay calificaciones

- Avance 01 - Trabajo de Campo #03 - Semana 6 23062022Documento19 páginasAvance 01 - Trabajo de Campo #03 - Semana 6 23062022Karolina Lahuana PomaAún no hay calificaciones

- Normas PoliticasDocumento1 páginaNormas PoliticasnancyAún no hay calificaciones

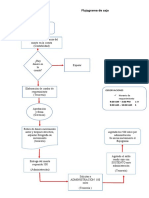

- Flujograma de CajaDocumento1 páginaFlujograma de CajanancyAún no hay calificaciones

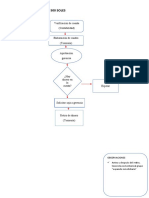

- Flujograma de RequerimientosDocumento1 páginaFlujograma de RequerimientosnancyAún no hay calificaciones

- Aduanas Primeros AuxiliosDocumento4 páginasAduanas Primeros AuxiliosnancyAún no hay calificaciones

- Actualizado El 28 de Junio 2022 Bhdvgucvwgucvgwucvgdgcbucvhdvchwd VBFVJXJCBDJDocumento1 páginaActualizado El 28 de Junio 2022 Bhdvgucvwgucvgwucvgdgcbucvhdvchwd VBFVJXJCBDJnancyAún no hay calificaciones

- JennyDocumento3 páginasJennynancyAún no hay calificaciones

- Formulas de Productos NotablesDocumento1 páginaFormulas de Productos NotablesnancyAún no hay calificaciones

- Anexo III Solicitud Habilitación Lingüística EditableDocumento4 páginasAnexo III Solicitud Habilitación Lingüística EditableMon@Aún no hay calificaciones

- De Las Obligaciones PDFDocumento423 páginasDe Las Obligaciones PDFLuis Fernando BlandonAún no hay calificaciones

- Escrito de Llevar Adelante La Ejecución Cuba1Documento1 páginaEscrito de Llevar Adelante La Ejecución Cuba1MAX SMITH SOTOMAYOR LOPEZAún no hay calificaciones

- Formato Del Proceso de ComprasDocumento9 páginasFormato Del Proceso de CompraseduardoAún no hay calificaciones

- LEY de OHM Informe de Fisica IIIDocumento11 páginasLEY de OHM Informe de Fisica IIIHarold Paredes MardiniAún no hay calificaciones

- Monografia Estadisticas de Incidentes de Transito en La Region Moquegua - PNP Perca Romero Carlos FranklinDocumento77 páginasMonografia Estadisticas de Incidentes de Transito en La Region Moquegua - PNP Perca Romero Carlos FranklinFlorecita LgoAún no hay calificaciones

- Regímenes Aduaneros de Exportación y Perfeccionamiento Activo PDFDocumento3 páginasRegímenes Aduaneros de Exportación y Perfeccionamiento Activo PDFFranklin MendozaAún no hay calificaciones

- DECLARACION JURAMENTADA, Aplicación RetencionesDocumento1 páginaDECLARACION JURAMENTADA, Aplicación RetencionesGina Paola Forero DiazAún no hay calificaciones

- Ordenanzasgye 05 Regeneracion UrbanaDocumento426 páginasOrdenanzasgye 05 Regeneracion Urbanamunicipioguayaquil100% (5)

- Programa Derecho PrivadoDocumento12 páginasPrograma Derecho PrivadoMariju OdriozolaAún no hay calificaciones

- Pr-Efp-001estructuración de Proyectos Integrales de Desarrollo Agropecuario y Rural PDFDocumento36 páginasPr-Efp-001estructuración de Proyectos Integrales de Desarrollo Agropecuario y Rural PDFyeisonAún no hay calificaciones

- Silabo 2023-I ACTO JURÍDICO BDocumento8 páginasSilabo 2023-I ACTO JURÍDICO BMayra Ramos vilchezAún no hay calificaciones

- Reglamento de Estudios de Postgrado de La Ucv UCV (UNIVERSIDAD CENTRAL de VENEZUELA)Documento16 páginasReglamento de Estudios de Postgrado de La Ucv UCV (UNIVERSIDAD CENTRAL de VENEZUELA)WILMOISAún no hay calificaciones

- Bases para Hacer Un Comentario de TextoDocumento3 páginasBases para Hacer Un Comentario de TextoAna Martinez CarrilloAún no hay calificaciones

- Tipos de ConstitucionesDocumento18 páginasTipos de ConstitucionesYessenia Rojas CastilloAún no hay calificaciones

- Lavado de Activos en HondurasDocumento15 páginasLavado de Activos en HondurasJose JacomeAún no hay calificaciones

- RECONSIDERADocumento3 páginasRECONSIDERAHenry BrownAún no hay calificaciones

- 3608 2014Documento29 páginas3608 2014felipeulloaAún no hay calificaciones

- USM, Tema 1 - El Contrato de VentaDocumento2 páginasUSM, Tema 1 - El Contrato de VentaNicómanoAún no hay calificaciones

- Emile Armand El Anarquismo Individualista PDFDocumento95 páginasEmile Armand El Anarquismo Individualista PDFmauricioargentinaAún no hay calificaciones

- Contrato Miguez MarquezDocumento2 páginasContrato Miguez MarquezRuben AntequeraAún no hay calificaciones

- El CasualismoDocumento5 páginasEl Casualismoherzen pablo pumaccajia ramosAún no hay calificaciones

- Contrato de Asociacin en Participacin ServiciosDocumento4 páginasContrato de Asociacin en Participacin ServiciosAllan Jimenez ValleAún no hay calificaciones

- Historia Del DerechoDocumento262 páginasHistoria Del DerechoLeonardo DíasAún no hay calificaciones

- Contrato de Compraventa deDocumento11 páginasContrato de Compraventa deoscar gomezAún no hay calificaciones

- Esquema, Proceso PDFDocumento1 páginaEsquema, Proceso PDFHeriberto Hernandez de la CruzAún no hay calificaciones

- Criminología ActualDocumento11 páginasCriminología ActualJose Gonzales ChampiAún no hay calificaciones

- Primer Parcial DiprivDocumento3 páginasPrimer Parcial DiprivCarla Mairal MurAún no hay calificaciones

- Sesion 4 - Leyes de Kirchhoff PDFDocumento44 páginasSesion 4 - Leyes de Kirchhoff PDFHENRY SULLCA CCORAHUAAún no hay calificaciones