También podría gustarte

- Contrato de Compraventa Con Pacto de RetroventaDocumento2 páginasContrato de Compraventa Con Pacto de RetroventaAndrea83% (6)

- Lexico de SegurosDocumento53 páginasLexico de SegurosJesus Miguel100% (4)

- M 06 SucesionDocumento11 páginasM 06 SucesionAna Fernández100% (2)

- Gaceta 37810 Poliza RCVDocumento5 páginasGaceta 37810 Poliza RCVricardoAún no hay calificaciones

- Condicionado RC de VehiculosDocumento9 páginasCondicionado RC de VehiculosFelix GeorgeAún no hay calificaciones

- Tema 32 RCV3333Documento10 páginasTema 32 RCV3333Sergio EspinozaAún no hay calificaciones

- Condicionado Poliza Excelencia VDocumento17 páginasCondicionado Poliza Excelencia Vlyzedekiel160301Aún no hay calificaciones

- Condicionado Pol HogarDocumento40 páginasCondicionado Pol HogargabomiraAún no hay calificaciones

- Condicionado EmpresarialDocumento17 páginasCondicionado EmpresarialTahina AlmarzaAún no hay calificaciones

- 868 Gaceta Oficial 37 811Documento11 páginas868 Gaceta Oficial 37 811Ana RuizAún no hay calificaciones

- UNIDAD 3 - SINIESTROS OkDocumento26 páginasUNIDAD 3 - SINIESTROS Oklujanlick6Aún no hay calificaciones

- Clasificación de Los SegurosDocumento6 páginasClasificación de Los SegurosDANNY SALASAún no hay calificaciones

- Clinicas y HospitalesDocumento14 páginasClinicas y Hospitalesanier petitAún no hay calificaciones

- Condicionado para Pólizas Colectivas Accidentes Personales Escolares1Documento26 páginasCondicionado para Pólizas Colectivas Accidentes Personales Escolares1orlando.salcedoAún no hay calificaciones

- Condicionado de Póliza de Seguro de Vida ColectivoDocumento14 páginasCondicionado de Póliza de Seguro de Vida Colectivoorlando.salcedoAún no hay calificaciones

- Auto MovilDocumento68 páginasAuto MovilVeroAún no hay calificaciones

- Siniestros - PDF Versión 1Documento22 páginasSiniestros - PDF Versión 1Ger CéspedesAún no hay calificaciones

- PÓLIZA de SEGURO de Responsabilidad Civil de Vehículos HerramientalibreDocumento5 páginasPÓLIZA de SEGURO de Responsabilidad Civil de Vehículos HerramientalibreMUNDO VIRTUALAún no hay calificaciones

- Informe - ActuariaDocumento7 páginasInforme - ActuariaAda Gómez M.Aún no hay calificaciones

- Ley 146-02Documento22 páginasLey 146-02stuarAún no hay calificaciones

- Presentación Seguros Obligacionales URBE Unidad IDocumento31 páginasPresentación Seguros Obligacionales URBE Unidad IdailithAún no hay calificaciones

- Transporte Terrestre Carga y DescargaDocumento39 páginasTransporte Terrestre Carga y DescargaVeroAún no hay calificaciones

- Seguros-Cuestionario PYDocumento6 páginasSeguros-Cuestionario PYMaria Miguela Bogado BogadoAún no hay calificaciones

- 02 RIESGO y SEGURODocumento21 páginas02 RIESGO y SEGUROJorge AlexanderAún no hay calificaciones

- Tema 7. Derecho Mercantil Seguro Contra DañosDocumento6 páginasTema 7. Derecho Mercantil Seguro Contra Dañoswuilmary figueroaAún no hay calificaciones

- Tarea Mercantil IiiDocumento21 páginasTarea Mercantil IiiKaren OsorioAún no hay calificaciones

- Responsabilidad PatronalDocumento16 páginasResponsabilidad PatronalLeonardo ParraAún no hay calificaciones

- Contratos y SegurosDocumento24 páginasContratos y SegurosGuillermo Enrique RaudesAún no hay calificaciones

- Liberty Condiciones Generales LE10AUC - 0418Documento54 páginasLiberty Condiciones Generales LE10AUC - 0418Sergio SantosAún no hay calificaciones

- Condiciones Generales Regal ES GDEDocumento65 páginasCondiciones Generales Regal ES GDERafael RodriguezAún no hay calificaciones

- Contrato de SeguroDocumento19 páginasContrato de SeguroKarla MelendezAún no hay calificaciones

- Wiki - Beneficiarios Del SeguroDocumento5 páginasWiki - Beneficiarios Del SeguroGabyuAún no hay calificaciones

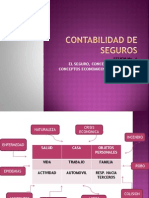

- Contabilidad de Seguros Sesion No.1Documento37 páginasContabilidad de Seguros Sesion No.1Alberto Rodas100% (4)

- Generalidades de SeguroDocumento48 páginasGeneralidades de SeguroFernando BairesAún no hay calificaciones

- Clase 1 SegurosDocumento27 páginasClase 1 Segurospato geraceAún no hay calificaciones

- Sentencia SC2879Documento4 páginasSentencia SC2879martaAún no hay calificaciones

- SINIESTROSDocumento5 páginasSINIESTROSOscary del ValleAún no hay calificaciones

- Condiciones 3D HorizonteDocumento18 páginasCondiciones 3D HorizonteYenniger BarriosAún no hay calificaciones

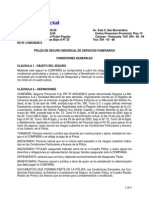

- 4condiciones Generales Servicio FunerarioDocumento6 páginas4condiciones Generales Servicio FunerarioRut HidalgoAún no hay calificaciones

- Analisis Seguros-AdriannaDocumento15 páginasAnalisis Seguros-AdriannaAdriana CuicaAún no hay calificaciones

- Resumen de SegurosDocumento27 páginasResumen de Seguroscarolina cruzAún no hay calificaciones

- Seguros y FianzasDocumento25 páginasSeguros y Fianzascarlos alberto ibarra barronAún no hay calificaciones

- Actividad 5Documento15 páginasActividad 5Mary Luz DURAN MARTINEZAún no hay calificaciones

- Trabajo Practico #2 Temas: El Siniestro y Los Seguros PatrimonialesDocumento4 páginasTrabajo Practico #2 Temas: El Siniestro y Los Seguros PatrimonialesMaria Centurion ZerpaAún no hay calificaciones

- Glosario de SegurosDocumento16 páginasGlosario de SegurosJossy CarpAún no hay calificaciones

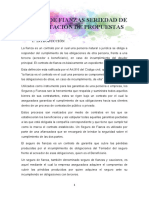

- Seguro de Fianzas Seriedad de Presentación de Propuestas... - 1Documento36 páginasSeguro de Fianzas Seriedad de Presentación de Propuestas... - 1AnatusheAún no hay calificaciones

- Empresas AseguradorasDocumento7 páginasEmpresas Aseguradorasluis diazAún no hay calificaciones

- Tema 9 FinancieraDocumento8 páginasTema 9 FinancieraNatalia Peinado MautinoAún no hay calificaciones

- Contrato de Seguro Primera Evaluacion Mer 2022Documento8 páginasContrato de Seguro Primera Evaluacion Mer 2022TESORERIA COMUNASAún no hay calificaciones

- 2 - Contrato de SeguroDocumento9 páginas2 - Contrato de Seguro1716827Aún no hay calificaciones

- Introduccion Al Seguro 2021Documento35 páginasIntroduccion Al Seguro 2021Esteban BrusadinAún no hay calificaciones

- Manual de Reaseguros 2017Documento26 páginasManual de Reaseguros 2017santiago lopez alu50% (2)

- Trabajo de AseguradorasDocumento22 páginasTrabajo de AseguradorasOscar Jaimes100% (1)

- Contrato de ReaseguroDocumento15 páginasContrato de ReaseguroJosé RamirezAún no hay calificaciones

- Investigacion Sobre El Reaseguro y CoasegurosDocumento8 páginasInvestigacion Sobre El Reaseguro y CoasegurosHectorAún no hay calificaciones

- Genesis AutoDocumento70 páginasGenesis Autox2mayal2405Aún no hay calificaciones

- Glosario Auditoria de SegurosDocumento4 páginasGlosario Auditoria de SegurosmaikaAún no hay calificaciones

- El Contrato de Seguros. Tema 1Documento8 páginasEl Contrato de Seguros. Tema 1maria zambranoAún no hay calificaciones

- Mercantil Contrato de SeguroDocumento12 páginasMercantil Contrato de SeguroErick MoralesAún no hay calificaciones

- Poliza de Transporte Marítimo-AereoDocumento36 páginasPoliza de Transporte Marítimo-AereoYannina RojasAún no hay calificaciones

- UF2224 - Gestión de seguros en el transporte por carreteraDe EverandUF2224 - Gestión de seguros en el transporte por carreteraCalificación: 4 de 5 estrellas4/5 (1)

- Discurso en Ingles y EspañolDocumento2 páginasDiscurso en Ingles y EspañoljenniAún no hay calificaciones

- BetobetoDocumento1 páginaBetobetojenniAún no hay calificaciones

- Pago Aseo Vereda 3 Camoruco IDocumento2 páginasPago Aseo Vereda 3 Camoruco IjenniAún no hay calificaciones

- Horarios Trayecto Ii Pnf-Fisioterapia Periodo-2024-1 (2) 2Documento2 páginasHorarios Trayecto Ii Pnf-Fisioterapia Periodo-2024-1 (2) 2jenniAún no hay calificaciones

- 5 Terribles Leyendas Urbanas JaponesasDocumento4 páginas5 Terribles Leyendas Urbanas JaponesasjenniAún no hay calificaciones

- FestividadDocumento7 páginasFestividadjenniAún no hay calificaciones

- Diabetes y ObesidadDocumento5 páginasDiabetes y ObesidadjenniAún no hay calificaciones

- Altagracia de OritucoDocumento1 páginaAltagracia de OritucojenniAún no hay calificaciones

- Historia de La MedicinaDocumento3 páginasHistoria de La MedicinajenniAún no hay calificaciones

- DouglasDocumento2 páginasDouglasjenniAún no hay calificaciones

- Eternal Love of Dream Be Loved in House Rurouni Kenshin: The FinalDocumento1 páginaEternal Love of Dream Be Loved in House Rurouni Kenshin: The FinaljenniAún no hay calificaciones

- Cómo Hacer Abono Orgánico Con Desechos CaserosDocumento2 páginasCómo Hacer Abono Orgánico Con Desechos CaserosjenniAún no hay calificaciones

- GuerraDocumento2 páginasGuerrajenniAún no hay calificaciones

- Misión de La Fuerza Armada Nacional BolivarianaDocumento4 páginasMisión de La Fuerza Armada Nacional BolivarianajenniAún no hay calificaciones

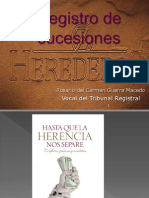

- Registro de Sucesiones - HerederosDocumento21 páginasRegistro de Sucesiones - HerederosJurisprudencia Registral Perú100% (1)

- Mercado de DeudaDocumento19 páginasMercado de Deuda5knbrykkd2Aún no hay calificaciones

- Contrato de Arrendamiento de Bien InmuebleDocumento5 páginasContrato de Arrendamiento de Bien InmuebleBryan SeguraAún no hay calificaciones

- Póliza Resp - Civil Al 15-12-2021Documento8 páginasPóliza Resp - Civil Al 15-12-2021Jonathan EchalarAún no hay calificaciones

- SC19903-2017 (2011-00145-01)Documento49 páginasSC19903-2017 (2011-00145-01)JeisonRinconAún no hay calificaciones

- Contrato de AlquilerDocumento3 páginasContrato de AlquilerLeurys Ramos EspinalAún no hay calificaciones

- Articulo Sociedades Seccion IVDocumento7 páginasArticulo Sociedades Seccion IVMartina LastraAún no hay calificaciones

- Cauciones PersonalesDocumento16 páginasCauciones PersonalesAdams BarríaAún no hay calificaciones

- Modelo Contrato CampoDocumento5 páginasModelo Contrato CampoAriel MaienzaAún no hay calificaciones

- Obligacion de SaneamientoDocumento63 páginasObligacion de SaneamientoMiriam CHAún no hay calificaciones

- Examen BienesDocumento18 páginasExamen BienesMARIA Calderon sierraAún no hay calificaciones

- Electrónica para La Educación SecundariaDocumento99 páginasElectrónica para La Educación SecundariaDiego Nieva100% (1)

- Modificaciones Resciliacion CV Rosa Toledo v2Documento8 páginasModificaciones Resciliacion CV Rosa Toledo v2Diego Fernando Rodriguez JaimesAún no hay calificaciones

- Contratos 1V57Documento199 páginasContratos 1V57Andres Valenzuela GuerraAún no hay calificaciones

- Diapositivas Sociedad de Responsabilidad LimitadaDocumento19 páginasDiapositivas Sociedad de Responsabilidad LimitadaEsperanza BalAún no hay calificaciones

- La Fianza en El Derecho VenezolanoDocumento20 páginasLa Fianza en El Derecho VenezolanojesusAún no hay calificaciones

- Contrato de GuardianDocumento3 páginasContrato de GuardianAldair Díaz Carrillo100% (1)

- Sentencia Obligaciones Tema 1Documento8 páginasSentencia Obligaciones Tema 1Génesis RondónAún no hay calificaciones

- Casos IppDocumento13 páginasCasos IppNatalia Lema VázquezAún no hay calificaciones

- Tabla de Retenciones Islr-Mayo 2023 Con Codigos XMLDocumento2 páginasTabla de Retenciones Islr-Mayo 2023 Con Codigos XMLSabrina Briceño100% (2)

- Cubides - Extinción de Las Obligaciones 2Documento25 páginasCubides - Extinción de Las Obligaciones 2Kenny Mier'sAún no hay calificaciones

- Acción Del Heredero Forzoso Por Reducción de Donaciones Inoficiosas de Inmuebles. La Prescripción Adquisitiva Del Artículo 2459 Del Código Civil y Comercial de La NaciónDocumento12 páginasAcción Del Heredero Forzoso Por Reducción de Donaciones Inoficiosas de Inmuebles. La Prescripción Adquisitiva Del Artículo 2459 Del Código Civil y Comercial de La NaciónGuido GSEAún no hay calificaciones

- Carátula de Póliza 800 900 1292: TX001 - PIDocumento6 páginasCarátula de Póliza 800 900 1292: TX001 - PIOswaldo PizanoAún no hay calificaciones

- Sentencia Casación Tradición 1Documento11 páginasSentencia Casación Tradición 1Derecho UAHCAún no hay calificaciones

- Pleno Jurisdiccional Distrital Materia Civil 2019 LALEYDocumento16 páginasPleno Jurisdiccional Distrital Materia Civil 2019 LALEYRedaccion La Ley - PerúAún no hay calificaciones

- Letra de CambioDocumento32 páginasLetra de CambioCABILDO SAN JUANAún no hay calificaciones

- Fideicomiso Coleccion Practica Profesional Juridica 2019 RodolfoDocumento189 páginasFideicomiso Coleccion Practica Profesional Juridica 2019 RodolfoLautaro ReynosoAún no hay calificaciones

- Zevallos Rengifo Juan DomingoDocumento11 páginasZevallos Rengifo Juan DomingoDayana CalderonAún no hay calificaciones