También podría gustarte

- Seguro de Transporte 2018Documento65 páginasSeguro de Transporte 2018RafaelQuintelaEAún no hay calificaciones

- TP Seguros y TrasporteDocumento32 páginasTP Seguros y TrasporteAnonymous r5WxrSdaAún no hay calificaciones

- Seguro en BoliviaDocumento41 páginasSeguro en BoliviaClaudiaAún no hay calificaciones

- Legislación Comercial Acti 5Documento10 páginasLegislación Comercial Acti 5Cirley VARGASAún no hay calificaciones

- Actividad 5 Contrato SeguroDocumento15 páginasActividad 5 Contrato SeguroGersson Andres CHAVES ZULUAGAAún no hay calificaciones

- Diapositivas Del Seguro en BoliviaDocumento41 páginasDiapositivas Del Seguro en BoliviaClaudiaAún no hay calificaciones

- Aspectos Juridicos Del Contrato de SegurosDocumento10 páginasAspectos Juridicos Del Contrato de SegurosSGSST INGEIDEAS LASERAún no hay calificaciones

- Contrato de SeguroDocumento5 páginasContrato de SeguroDannaAún no hay calificaciones

- Ley Seguros ResumenDocumento9 páginasLey Seguros ResumenMarcela HidalgoAún no hay calificaciones

- Act. 5. Documento Sobre Validez de Los Contratos Clausulas Accidentales y Naturales y Las Causales de Nulidad - CONTRATO de SEGUROSDocumento18 páginasAct. 5. Documento Sobre Validez de Los Contratos Clausulas Accidentales y Naturales y Las Causales de Nulidad - CONTRATO de SEGUROSFernando José Garcia contrerasAún no hay calificaciones

- DERECHO MERCANTIL II Tema I Al VIDocumento12 páginasDERECHO MERCANTIL II Tema I Al VIEdgar ContrerasAún no hay calificaciones

- Contrato de SegurosDocumento4 páginasContrato de SegurosCristianSuarezAún no hay calificaciones

- Mercantil Ii - Tema #02 - El Contrato de SeguroDocumento4 páginasMercantil Ii - Tema #02 - El Contrato de SeguroLuis Emilio MarcanoAún no hay calificaciones

- Obligaciones Del Consumidor de Seguros AntonyDocumento11 páginasObligaciones Del Consumidor de Seguros AntonykristianAún no hay calificaciones

- Seguro Mercantil IIDocumento46 páginasSeguro Mercantil IILISANDRO MOLINA100% (1)

- Guía legal sobre regulación contratos segurosDocumento23 páginasGuía legal sobre regulación contratos segurosValencia AguileraAún no hay calificaciones

- Ley Seguros ResumenDocumento9 páginasLey Seguros ResumenEstela Del Barco de Cefali100% (1)

- Contrato de SeguroDocumento13 páginasContrato de SeguroRafael Gregorio Aguilar GómezAún no hay calificaciones

- LEY SEGUROS RESUMENDocumento11 páginasLEY SEGUROS RESUMENMarcelo MzaAún no hay calificaciones

- Ley Seguros ResumenDocumento9 páginasLey Seguros ResumenLeandroRoblesAún no hay calificaciones

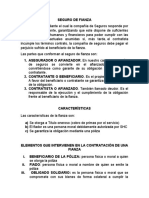

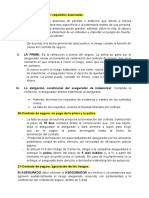

- Seguro de FianzaDocumento7 páginasSeguro de FianzaJose LuisAún no hay calificaciones

- Contrato de Seguro Derecho MercantilDocumento8 páginasContrato de Seguro Derecho MercantilandresjbarbozaAún no hay calificaciones

- Taller Contrato de Seguro.Documento5 páginasTaller Contrato de Seguro.daniela hernandezAún no hay calificaciones

- Contrato Seguro Multirriesgo ComercializadoraDocumento7 páginasContrato Seguro Multirriesgo ComercializadoraDulce ValerioAún no hay calificaciones

- El Contrato de SegurosDocumento12 páginasEl Contrato de SegurosRonaldAún no hay calificaciones

- Contabilidad de SegurosDocumento16 páginasContabilidad de SegurosNen EcoAún no hay calificaciones

- Contrato de SegurosDocumento8 páginasContrato de SegurosBrenda123Aún no hay calificaciones

- Gestión de seguros en el transporte por carreteraDocumento110 páginasGestión de seguros en el transporte por carreterajose joseAún no hay calificaciones

- Apuntes ClaseDocumento6 páginasApuntes ClasePaula Tacha TorresAún no hay calificaciones

- Contrato de Seguro: Elementos esencialesDocumento7 páginasContrato de Seguro: Elementos esencialesDiegoTandayamoAún no hay calificaciones

- TRANSITODocumento6 páginasTRANSITOmartinaAún no hay calificaciones

- Contratos de Seguro de Transporte FinalDocumento5 páginasContratos de Seguro de Transporte FinalSusan MaldonadoAún no hay calificaciones

- Estructura de ContratoDocumento4 páginasEstructura de ContratoCINDY JEANNETE SALCEDO REATEGUIAún no hay calificaciones

- Contrato de SegurosDocumento2 páginasContrato de SegurosJames GrassoAún no hay calificaciones

- C. Seguros - Elementos - RRLLDocumento44 páginasC. Seguros - Elementos - RRLLSebastian AriasAún no hay calificaciones

- El Siniestro: Tema #06.-El Siniestro Y La IndemnizaciónDocumento3 páginasEl Siniestro: Tema #06.-El Siniestro Y La IndemnizaciónLuis Emilio MarcanoAún no hay calificaciones

- Seguros-Cuestionario PYDocumento6 páginasSeguros-Cuestionario PYMaria Miguela Bogado BogadoAún no hay calificaciones

- IndemnizacionDocumento10 páginasIndemnizacionsilviaespinozaAún no hay calificaciones

- Contrato de Seguro de PersonasDocumento12 páginasContrato de Seguro de PersonasGinna LunaAún no hay calificaciones

- El Contrato de Seguros. Tema 1Documento8 páginasEl Contrato de Seguros. Tema 1maria zambranoAún no hay calificaciones

- El Contrato de SeguroDocumento13 páginasEl Contrato de SeguroAlexander Campos SolanoAún no hay calificaciones

- Contrato de Seguro Contra Daños EXPO MERCADocumento16 páginasContrato de Seguro Contra Daños EXPO MERCAMargarita Lorenzo GalindoAún no hay calificaciones

- La Póliza en La Responsabilidad CivilDocumento2 páginasLa Póliza en La Responsabilidad CivilDim 360Aún no hay calificaciones

- Unidad 10 13Documento25 páginasUnidad 10 13chiaramelloceleste1Aún no hay calificaciones

- Características y partes del contrato de seguroDocumento5 páginasCaracterísticas y partes del contrato de seguroRuben Dario HernandezAún no hay calificaciones

- De DañosDocumento119 páginasDe DañossebastianAún no hay calificaciones

- CONTRATO DE SEGURODocumento28 páginasCONTRATO DE SEGUROYathzury EscuderoAún no hay calificaciones

- Presentación Plan de Diseño Blanco, Verde y Marrón y CafeDocumento22 páginasPresentación Plan de Diseño Blanco, Verde y Marrón y Cafetarea documentosAún no hay calificaciones

- UDF - SiniestrosDocumento24 páginasUDF - SiniestrosLIBRERÍA EPÍGRAFEAún no hay calificaciones

- Definición de Siniestros en Seguros 03Documento10 páginasDefinición de Siniestros en Seguros 03Edgar MayaAún no hay calificaciones

- Mercantil Contrato de SeguroDocumento12 páginasMercantil Contrato de SeguroErick MoralesAún no hay calificaciones

- 19 24Documento7 páginas19 24Gabriel Andrés Muñoz EscobarAún no hay calificaciones

- MATERIAL COMPLEMENTARIO PRINCIPIOS TECNICOS - MVDocumento13 páginasMATERIAL COMPLEMENTARIO PRINCIPIOS TECNICOS - MVnase.clarofijaAún no hay calificaciones

- Guia Actualizada de SegurosDocumento6 páginasGuia Actualizada de SegurosViviana CarballarAún no hay calificaciones

- Entidades de SegurosDocumento6 páginasEntidades de SegurosCaroViviAún no hay calificaciones

- Contrato de Seguro 2020Documento21 páginasContrato de Seguro 2020Bruno NoëlAún no hay calificaciones

- Actividad #5CONTRATO SEGURODocumento6 páginasActividad #5CONTRATO SEGUROAnderson HernandezAún no hay calificaciones

- Presentación - Cargas Del AseguradoDocumento21 páginasPresentación - Cargas Del AseguradoaldoAún no hay calificaciones

- UF2224 - Gestión de seguros en el transporte por carreteraDe EverandUF2224 - Gestión de seguros en el transporte por carreteraCalificación: 4 de 5 estrellas4/5 (1)

- M8 U1 S1 JecpDocumento13 páginasM8 U1 S1 JecpJessy Cisneros50% (2)

- Casos en Que Procede La Administración Judicial de BienesDocumento8 páginasCasos en Que Procede La Administración Judicial de BienesLucio Ventura SanchezAún no hay calificaciones

- Artículo de InvestigaciónDocumento7 páginasArtículo de InvestigaciónAndrea IsazaAún no hay calificaciones

- Acta Entrevista Unica VaciaDocumento3 páginasActa Entrevista Unica Vaciajose alonso camAún no hay calificaciones

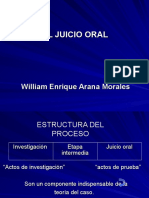

- El Juicio OralDocumento37 páginasEl Juicio OralLuis Alfredo Chávez Gayoso100% (1)

- INFONAVIT demanda a deudor por incumplimiento de pago de crédito hipotecarioDocumento11 páginasINFONAVIT demanda a deudor por incumplimiento de pago de crédito hipotecarioMontesquieu Hunter86% (7)

- Exp. 00467-2019-94-0206-JR-PE-01 - Resolución - 10463-2021Documento3 páginasExp. 00467-2019-94-0206-JR-PE-01 - Resolución - 10463-2021Eberth Rios TamayoAún no hay calificaciones

- PRIORIDADES LOCALES DE INVERSION ArtículoDocumento11 páginasPRIORIDADES LOCALES DE INVERSION ArtículoaprendiendogooAún no hay calificaciones

- GAPPInscripcionAlumnos 2Documento3 páginasGAPPInscripcionAlumnos 2aitanaAún no hay calificaciones

- Mertehikian La Responsabilidad Pública PDFDocumento302 páginasMertehikian La Responsabilidad Pública PDFCristian RotondaroAún no hay calificaciones

- Pago indebido: definición, requisitos y supuestosDocumento9 páginasPago indebido: definición, requisitos y supuestosJhonny Rolando ConchaAún no hay calificaciones

- GUIA CONDICIONES ARTEFACTOS PIROTÉCNICOSDocumento44 páginasGUIA CONDICIONES ARTEFACTOS PIROTÉCNICOSCarlos A. RuedaAún no hay calificaciones

- Requisitos para abrir una cafetería rentableDocumento8 páginasRequisitos para abrir una cafetería rentableKrysMtzMontalvo100% (1)

- Inmatriculación de Predios, Sus Formas y Tratamiento Normativo en PerúDocumento10 páginasInmatriculación de Predios, Sus Formas y Tratamiento Normativo en PerúAlexandra JavierAún no hay calificaciones

- STC13872 2017Documento17 páginasSTC13872 2017Andres diazAún no hay calificaciones

- Trabajo de Derecho de SucesionesDocumento2 páginasTrabajo de Derecho de SucesionesDan-el Sanchez CondoriAún no hay calificaciones

- Teoría comunicación WatzlawickDocumento11 páginasTeoría comunicación WatzlawickLuis Alberto RuizAún no hay calificaciones

- Mejora camino vecinal Ponalillo-Arrozal-RepúblicaDocumento24 páginasMejora camino vecinal Ponalillo-Arrozal-RepúblicaCEFOCEMAún no hay calificaciones

- Delitos de Omision de PenalDocumento30 páginasDelitos de Omision de PenalkariaAún no hay calificaciones

- Demanda Contenciosa OsceDocumento20 páginasDemanda Contenciosa OsceManuel Rafa100% (1)

- Wiki Hoplología-Información Ya SubidaDocumento9 páginasWiki Hoplología-Información Ya SubidaEnrique MoralesAún no hay calificaciones

- REFERENCIASDocumento3 páginasREFERENCIASHenry SalazarAún no hay calificaciones

- Derecho Registral - Propiedad HorizontalDocumento12 páginasDerecho Registral - Propiedad HorizontalCarlos EspinozaAún no hay calificaciones

- Maestros VIP Tercera EdiciónDocumento8 páginasMaestros VIP Tercera EdiciónMonica Del Pilar Jiron PerezAún no hay calificaciones

- 09-12-2022 173810 PM El Sistema AcusDocumento9 páginas09-12-2022 173810 PM El Sistema AcusYosmary Rodriguez VegaAún no hay calificaciones

- El Codigo de EticaDocumento16 páginasEl Codigo de EticaLucia Dongo SantosAún no hay calificaciones

- Asociacion Grupo Cominudad 24 HRSDocumento2 páginasAsociacion Grupo Cominudad 24 HRSErica Perea CentenoAún no hay calificaciones

- Cuadro Comparativo de FilosofíaDocumento2 páginasCuadro Comparativo de FilosofíaJESUS CALDERON0% (1)

- Tarea 1Documento5 páginasTarea 1Andrew Pérez EspinozaAún no hay calificaciones

- Tesis Upla Posgrado Causas Impeditivas de Readaptacion Social de Los Internos Del Penal HuamancacaDocumento11 páginasTesis Upla Posgrado Causas Impeditivas de Readaptacion Social de Los Internos Del Penal HuamancacaMaribel Sosa Castillo100% (1)