También podría gustarte

- Interés simple y compuesto: ejemplos y conceptos básicosDocumento11 páginasInterés simple y compuesto: ejemplos y conceptos básicosWendoly Santos NuñezAún no hay calificaciones

- FCE UNJU GUIA TP 2017 Adm Financiera Unidad 1a3Documento42 páginasFCE UNJU GUIA TP 2017 Adm Financiera Unidad 1a3Angélica LópezAún no hay calificaciones

- Guía de ingeniería económica sobre interés simple y compuestoDocumento11 páginasGuía de ingeniería económica sobre interés simple y compuestoWendoly Santos NuñezAún no hay calificaciones

- Matetematica FinancieraDocumento54 páginasMatetematica FinancieraYOONMIN TUS PATRONESAún no hay calificaciones

- Foro MateDocumento7 páginasForo MateJhober Echaccaya MezaAún no hay calificaciones

- Semana 1.1 Interes Simple y Compuesto.Documento28 páginasSemana 1.1 Interes Simple y Compuesto.CGraficaCalderon33% (3)

- Intereses J1Documento43 páginasIntereses J1Silvia Alejandra Arenas NaranjoAún no hay calificaciones

- Gestion EmpresarialDocumento13 páginasGestion EmpresarialJ̳̿u̳̿a̳̿n̳̿ S̳̿a̳̿n̳̿t̳̿i̳̿s̳̿t̳̿e̳̿b̳̿a̳̿n̳̿0% (1)

- Trabajo de Interes CompuestoDocumento11 páginasTrabajo de Interes Compuestoangelimarsalazar1311Aún no hay calificaciones

- Herramientas financieras 2023.06.24Documento58 páginasHerramientas financieras 2023.06.24Karla Farias AñazcoAún no hay calificaciones

- INTERÉS COMPUESTO Monto, Tasa Compartir Con AlumnosDocumento7 páginasINTERÉS COMPUESTO Monto, Tasa Compartir Con AlumnosERMY YESENIA GARCIA LOPEZAún no hay calificaciones

- 1 Interes SimpleDocumento4 páginas1 Interes SimpleMagy MajiAún no hay calificaciones

- Interes Compuesto ClasesDocumento19 páginasInteres Compuesto ClasesAlexandra Fiorela AtaipomaAún no hay calificaciones

- Interés compuesto: cálculo del monto, capital e interésDocumento8 páginasInterés compuesto: cálculo del monto, capital e interésPatricia Domínguez De la Cruz50% (2)

- Manual Excel FinancieroDocumento62 páginasManual Excel FinancieroRoySnkAún no hay calificaciones

- S4 - Interes Simple y CompuestoDocumento49 páginasS4 - Interes Simple y CompuestoLuis Nicolas Jimenez ChungaAún no hay calificaciones

- Material Curso Ingenieria EconomicaDocumento54 páginasMaterial Curso Ingenieria EconomicaJaime Valenzuela Andrade100% (2)

- Interes CompuestoDocumento12 páginasInteres CompuestoIng.LuisReynosoAún no hay calificaciones

- 2 Teoría Interés Compuesto 2021Documento17 páginas2 Teoría Interés Compuesto 2021Cristian CorralAún no hay calificaciones

- Clase 4Documento26 páginasClase 4Jeam Jonathan Cabanillas CórdovaAún no hay calificaciones

- El Interés CompuestoDocumento5 páginasEl Interés CompuestoOmar Mtz•-•Aún no hay calificaciones

- Interes CompuestoDocumento4 páginasInteres Compuestowillybautista0% (2)

- Tasa de Interes - 03 - 03Documento35 páginasTasa de Interes - 03 - 03obeth tapia100% (1)

- ING ECONOMICA Jimmy Mass C.I.21.097.249Documento26 páginasING ECONOMICA Jimmy Mass C.I.21.097.249JimmyAún no hay calificaciones

- Interes SimpleDocumento22 páginasInteres SimpleANY LORENA SORIA HURTADOAún no hay calificaciones

- P. Interes Compuesto 2024 1Documento51 páginasP. Interes Compuesto 2024 1Derlys Julieth Gomez SilvaAún no hay calificaciones

- Evaluacion Teórica.Documento7 páginasEvaluacion Teórica.Felix alejandro Rodriguez lugoAún no hay calificaciones

- Descuento, Tasa y RentasDocumento65 páginasDescuento, Tasa y RentasF AGAún no hay calificaciones

- Matematica Financiera AntonioDocumento16 páginasMatematica Financiera AntonioantonioAún no hay calificaciones

- Unidad 1 Ingenieria AmbientalDocumento22 páginasUnidad 1 Ingenieria AmbientalisaAún no hay calificaciones

- Matemáticas Financieras: Introducción al Interés CompuestoDocumento36 páginasMatemáticas Financieras: Introducción al Interés CompuestoAlexAún no hay calificaciones

- Trabajodemercadodecapitales11 111009191912 Phpapp02Documento27 páginasTrabajodemercadodecapitales11 111009191912 Phpapp02Leo Reyes100% (1)

- Sesión 3 Interes CompuestoDocumento13 páginasSesión 3 Interes CompuestoSebastian Jorge Ramirez Flores50% (2)

- Unidad 1 Ingenieria EconomicaDocumento19 páginasUnidad 1 Ingenieria EconomicaAlexander Sanches CardonaAún no hay calificaciones

- 2Documento36 páginas2Friendrich Ch NAún no hay calificaciones

- P-2 Tema 4 Interes Compuesto Parte1Documento22 páginasP-2 Tema 4 Interes Compuesto Parte1Maria CoreaAún no hay calificaciones

- Interes SimpleDocumento31 páginasInteres SimpleMilton Alain Nuñez Manayay50% (2)

- Apuntes M.fin, InACAPDocumento24 páginasApuntes M.fin, InACAPAlex Isaac Vidal Jiménez100% (1)

- Interés CompuestoDocumento5 páginasInterés CompuestoJonnLiviaVaraAún no hay calificaciones

- Finanzas: Interés compuesto y tasa de inflaciónDocumento52 páginasFinanzas: Interés compuesto y tasa de inflaciónJuanita Mechan TullumeAún no hay calificaciones

- Unidad IiDocumento12 páginasUnidad Iimargoth uriona clarosAún no hay calificaciones

- Interes CompuestoDocumento13 páginasInteres CompuestoAlexander ZerpaAún no hay calificaciones

- Bloque 1 Interes SimpleDocumento7 páginasBloque 1 Interes SimpleSixto BustamanteAún no hay calificaciones

- Temas de Investigación 5Documento7 páginasTemas de Investigación 5Arianed RomanAún no hay calificaciones

- FINAL EJE 3 ADM FINANCIERA.docxDocumento11 páginasFINAL EJE 3 ADM FINANCIERA.docxmvddc48x2qAún no hay calificaciones

- Matematica Financiera Tarea 5Documento8 páginasMatematica Financiera Tarea 5Floribel nuñezAún no hay calificaciones

- Unidad 4 Costo de Capital Enero 2015Documento28 páginasUnidad 4 Costo de Capital Enero 2015Idania BarronAún no hay calificaciones

- Exposicion Interes Compuesto Joana Quijada Analisis FinancieroDocumento18 páginasExposicion Interes Compuesto Joana Quijada Analisis FinancieroJoanaQuijadaNoriegaAún no hay calificaciones

- Interés compuesto CAP IIDocumento80 páginasInterés compuesto CAP IIAlberto Perez ReyesAún no hay calificaciones

- Matemáticas FinancierasDocumento22 páginasMatemáticas FinancierasBrenda VeraAún no hay calificaciones

- Ingeniería Económica conceptos básicos matemática financiera interés simple compuestoDocumento60 páginasIngeniería Económica conceptos básicos matemática financiera interés simple compuestoANYELA CARRASCAL CASTILLAAún no hay calificaciones

- Material de Lectura - Semana 2-INTERES COMPUESTODocumento9 páginasMaterial de Lectura - Semana 2-INTERES COMPUESTOFatima BritezAún no hay calificaciones

- Repartido Teorico Practico Nº9 INTERÉS SIMPLEDocumento7 páginasRepartido Teorico Practico Nº9 INTERÉS SIMPLEGabriela FernandezAún no hay calificaciones

- Estudio Economico-Financiero: Universidad de La Frontera Facultad de Ciencias Agropecuarias Y Forestales AgronomíaDocumento122 páginasEstudio Economico-Financiero: Universidad de La Frontera Facultad de Ciencias Agropecuarias Y Forestales AgronomíaAngelo MartinezAún no hay calificaciones

- Ingenieria Economica 2015Documento126 páginasIngenieria Economica 2015JeissonGomezRamirezAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- UF0527 - Gestión y control administrativo de las operaciones de cajaDe EverandUF0527 - Gestión y control administrativo de las operaciones de cajaAún no hay calificaciones

- Indice de FormatosDocumento3 páginasIndice de FormatosAngela Hernandez laraAún no hay calificaciones

- El Codigo Tributario Del PeruDocumento7 páginasEl Codigo Tributario Del PeruFranco KrisAún no hay calificaciones

- Hoja de Calculo de Caso de Negocio de NetflixDocumento21 páginasHoja de Calculo de Caso de Negocio de NetflixMassiel Essau Membreño NietoAún no hay calificaciones

- Caso Empresa Gloria Analisis Vertical y HorizontalDocumento2 páginasCaso Empresa Gloria Analisis Vertical y HorizontalCesar TrebejoAún no hay calificaciones

- Cuadro Comparativo Sociedades ComercialesDocumento5 páginasCuadro Comparativo Sociedades ComercialesYira GuerraAún no hay calificaciones

- Estado de Resultados2Documento1 páginaEstado de Resultados2Anthony GreenwellAún no hay calificaciones

- El Delito de Cohecho FinancieroDocumento5 páginasEl Delito de Cohecho FinancieroalbertoAún no hay calificaciones

- Capitulo 5 Tarea 5 PlaneaciónDocumento8 páginasCapitulo 5 Tarea 5 PlaneaciónAndrew GantenbeinAún no hay calificaciones

- Remision RS16838Documento1 páginaRemision RS16838Juan José MartinezAún no hay calificaciones

- Notas Estados Financieros 2019 Cia FloresDocumento18 páginasNotas Estados Financieros 2019 Cia FloresMESA PINEDAAún no hay calificaciones

- 2021 Medición Del Riesgo de Liquidez (UNAB)Documento528 páginas2021 Medición Del Riesgo de Liquidez (UNAB)FabianAndresCardenasRamirezAún no hay calificaciones

- Glosario y ConclusiónDocumento3 páginasGlosario y ConclusiónArantza Guzmán MartínezAún no hay calificaciones

- Cierre E.F. 2017Documento94 páginasCierre E.F. 2017Erick Xocoyotzin Gómez GonzálezAún no hay calificaciones

- Presupuesto operativoDocumento4 páginasPresupuesto operativoDANIEL ARTURO LUNA CHOQUEAún no hay calificaciones

- Contabilización Hoteleras CisneDocumento41 páginasContabilización Hoteleras CisneFernandez AlexAún no hay calificaciones

- Requisitos para Crear Un Comercio en Guatemala (Segundo BasicoDocumento4 páginasRequisitos para Crear Un Comercio en Guatemala (Segundo BasicoGreg CoyAún no hay calificaciones

- 激情女同之闺女操妈乐无穷Documento2 páginas激情女同之闺女操妈乐无穷baixuAún no hay calificaciones

- Glosario de ContabilidadDocumento8 páginasGlosario de ContabilidadLuis Ralios CocAún no hay calificaciones

- Onepager VAL LatamREIT Dic 2020Documento1 páginaOnepager VAL LatamREIT Dic 2020Jessica Patricia Rivera RomeroAún no hay calificaciones

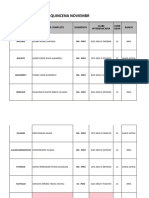

- Pagos faltantes de la primera quincena de noviembreDocumento15 páginasPagos faltantes de la primera quincena de noviembreAlberto SaldivarAún no hay calificaciones

- Valuación de activos agotables en mineríaDocumento1 páginaValuación de activos agotables en mineríaWilianAún no hay calificaciones

- Sucursales Local. Ejercicio 3 2015Documento2 páginasSucursales Local. Ejercicio 3 2015BrianAún no hay calificaciones

- Ejercicios 1312 SoluciónDocumento6 páginasEjercicios 1312 SoluciónVirginia Negrete RealAún no hay calificaciones

- UNIDAD III Sistema Tributario de La Republica Dominicana Continuacion Uapa ApaDocumento13 páginasUNIDAD III Sistema Tributario de La Republica Dominicana Continuacion Uapa Apaangel gabrielAún no hay calificaciones

- Contabilidad - FP Grado Superior - Los EfectosDocumento27 páginasContabilidad - FP Grado Superior - Los Efectossofia petroneAún no hay calificaciones

- Centrales de RiesgoDocumento5 páginasCentrales de RiesgoJoéli YosAún no hay calificaciones

- Contrato de PrendaDocumento7 páginasContrato de PrendaDaniela RodriguezAún no hay calificaciones

- Caso Práctico Clase 2Documento4 páginasCaso Práctico Clase 2cokito05Aún no hay calificaciones

- Tarea Academica N°02-Contabilidad FinancieraDocumento224 páginasTarea Academica N°02-Contabilidad FinancieraVictor MedinaAún no hay calificaciones

- Grupo No. 7 Tarea I Caracteristicas Cualitativas en Los Estados FinancierosDocumento11 páginasGrupo No. 7 Tarea I Caracteristicas Cualitativas en Los Estados FinancierosHenry LopezAún no hay calificaciones