También podría gustarte

- Trabajo Final Computarizada IiDocumento14 páginasTrabajo Final Computarizada IiGeraldina Acosta santosAún no hay calificaciones

- Guerrero-Anyissel-Entregable. Auditoría Del Efectivo y Valores NegociablesDocumento3 páginasGuerrero-Anyissel-Entregable. Auditoría Del Efectivo y Valores NegociablesanyisselAún no hay calificaciones

- Planeacion Estrategica Del MarketingDocumento21 páginasPlaneacion Estrategica Del MarketinggcalderaAún no hay calificaciones

- Tejada Maria e Entregable 3Documento2 páginasTejada Maria e Entregable 3maria tejadaAún no hay calificaciones

- Actividad A Realizar Debate Unidad 3Documento1 páginaActividad A Realizar Debate Unidad 3Fanny de los SantosAún no hay calificaciones

- Analizar El Crédito PúblicoDocumento5 páginasAnalizar El Crédito PúblicoFanny de los SantosAún no hay calificaciones

- Programa de Auditoria para InventariosDocumento6 páginasPrograma de Auditoria para Inventariosjosmeza100% (3)

- Pérez José EA6Documento9 páginasPérez José EA6Karla PérezAún no hay calificaciones

- YOHANAAAADocumento9 páginasYOHANAAAAYohana GarciaAún no hay calificaciones

- Capitulo 3 Procedimientos de Un Sistema Contable y Libros de RegistrosDocumento8 páginasCapitulo 3 Procedimientos de Un Sistema Contable y Libros de RegistrosAida Batista100% (1)

- Unidad 3 SeminarioDocumento2 páginasUnidad 3 SeminarioJoseAún no hay calificaciones

- Rosario Mayoral-Ana Lidia-Unidad 3-Actividad 1 - EntregableDocumento4 páginasRosario Mayoral-Ana Lidia-Unidad 3-Actividad 1 - EntregableJose100% (1)

- Figuereo Ivanessa Contabilidad GubernamentalDocumento5 páginasFiguereo Ivanessa Contabilidad GubernamentalIvanessa FiguereoAún no hay calificaciones

- Unidad 5. Actividad 2 Derivados Del Presupuesto Operativo y El Financiero.Documento3 páginasUnidad 5. Actividad 2 Derivados Del Presupuesto Operativo y El Financiero.Nicolas AntiguaAún no hay calificaciones

- Rosario Mayoral-Ana Lidia-Unidad 4-Actividad 1-Entregable-Sistemas de Contabilidad Especializados.Documento3 páginasRosario Mayoral-Ana Lidia-Unidad 4-Actividad 1-Entregable-Sistemas de Contabilidad Especializados.JoseAún no hay calificaciones

- Unidad 3 Act 1Documento4 páginasUnidad 3 Act 1Sebastian German100% (2)

- TDR. Plan EstrategicoDocumento4 páginasTDR. Plan EstrategicoolmedoAún no hay calificaciones

- Trabajo Final de Administracion Financiera IDocumento40 páginasTrabajo Final de Administracion Financiera IEdwin Oscar Fuertes Martinez0% (1)

- Florian Yanibel Investigar Planificacion PDFDocumento8 páginasFlorian Yanibel Investigar Planificacion PDFvíctor jose balbuena de los santosAún no hay calificaciones

- Rosario Mayoral-Ana Lidia-Unidad 2-Actividad 1-Entregable-Diseño de Los de Manuales ContabilidadDocumento7 páginasRosario Mayoral-Ana Lidia-Unidad 2-Actividad 1-Entregable-Diseño de Los de Manuales ContabilidadJoseAún no hay calificaciones

- Syllabus Del Curso - Preparación, Consolidacion y Presentacio0n de Estados FinancierosDocumento11 páginasSyllabus Del Curso - Preparación, Consolidacion y Presentacio0n de Estados FinancierosAle RomeroAún no hay calificaciones

- Tema 1 PDFDocumento9 páginasTema 1 PDFClary GarcíaAún no hay calificaciones

- Análisis FODA Sobre Las AuditoriasDocumento14 páginasAnálisis FODA Sobre Las AuditoriasManny PerezAún no hay calificaciones

- De Los Santos Caballero Fanny - GlosarioDocumento7 páginasDe Los Santos Caballero Fanny - GlosarioFanny de los SantosAún no hay calificaciones

- Trabajo Final MuestreoDocumento33 páginasTrabajo Final MuestreosacsimonsenAún no hay calificaciones

- Auditoria 2 Trabajo Final Julio 2021 Julio 2021Documento15 páginasAuditoria 2 Trabajo Final Julio 2021 Julio 2021Henry CoplinAún no hay calificaciones

- Relevaciones Dentro Del Cuerpo Del Balance o en Las Notas y AnexosDocumento2 páginasRelevaciones Dentro Del Cuerpo Del Balance o en Las Notas y Anexosmanolo perez0% (1)

- Mejoramiento de Un Sistema de CosteoDocumento1 páginaMejoramiento de Un Sistema de CosteoDiiaz StefaaniiAún no hay calificaciones

- Tarea 7Documento6 páginasTarea 7crismarlyn pegueroAún no hay calificaciones

- Cuestionario 2.2.2Documento55 páginasCuestionario 2.2.2Jessica Zapete CamineroAún no hay calificaciones

- Actividada 1Documento5 páginasActividada 1Andreina Quezada BeatoAún no hay calificaciones

- Unidad IVDocumento3 páginasUnidad IVEli MatiasAún no hay calificaciones

- Auditoria de InventarioDocumento13 páginasAuditoria de InventarioKenethCajas100% (1)

- Trabajo Final de Pract. Cont. ComputarizadaDocumento24 páginasTrabajo Final de Pract. Cont. ComputarizadaOmara Ramírez GarcíaAún no hay calificaciones

- Con Adm Examen 3 2020Documento1 páginaCon Adm Examen 3 2020AAún no hay calificaciones

- Fundamentos Del Cooperativismo 'Trabajo FinalDocumento60 páginasFundamentos Del Cooperativismo 'Trabajo Finalradairis ramirezAún no hay calificaciones

- Presupuesto Empresarial I Trabajo Final Grupo 4Documento28 páginasPresupuesto Empresarial I Trabajo Final Grupo 4Franchellys ConstanzoAún no hay calificaciones

- Victor Gonzalez A00124161-Unidad V - Actividad 1Documento2 páginasVictor Gonzalez A00124161-Unidad V - Actividad 1víctor jose balbuena de los santosAún no hay calificaciones

- Trabajo Final Auditoria 2Documento11 páginasTrabajo Final Auditoria 2marcelo de windtAún no hay calificaciones

- Actividad I Modulo VDocumento2 páginasActividad I Modulo VPaola Espinal100% (1)

- Marte Almonte-Alba Iris - DepartamentalizaciónDocumento1 páginaMarte Almonte-Alba Iris - DepartamentalizaciónAlva Iris Martes DuranAún no hay calificaciones

- Punto de EquilibrioDocumento7 páginasPunto de EquilibrioJazmin Jurdy RamirezAún no hay calificaciones

- Reyes-Carolina-Entregable Unida 5Documento2 páginasReyes-Carolina-Entregable Unida 5JoseAún no hay calificaciones

- Reyes Carolina Calculo de TasasDocumento2 páginasReyes Carolina Calculo de TasasDamaris Poche100% (1)

- Transacciones en Monedas ExtranjerasDocumento2 páginasTransacciones en Monedas ExtranjerasSammy Rodriguez40% (5)

- Trabajo Final Impuesto Sobre La RentaDocumento19 páginasTrabajo Final Impuesto Sobre La Rentagabriela valenzuelaAún no hay calificaciones

- Impuesto 2 Tarea5Documento5 páginasImpuesto 2 Tarea5altagracia mendez100% (1)

- Cuestionario Capítulo I Contabilidad SuperiorDocumento11 páginasCuestionario Capítulo I Contabilidad SuperiorSandy Santos100% (3)

- Activida 4.1 HechaDocumento3 páginasActivida 4.1 HechaalexAún no hay calificaciones

- Folleto Finanzas PúblicasDocumento25 páginasFolleto Finanzas PúblicasDon TartabullAún no hay calificaciones

- Gomez Jose - DBDocumento2 páginasGomez Jose - DBJavier GomezAún no hay calificaciones

- Veras Maria Interpretación de Texto Sobre Disolución y Liquidación de EmpresaDocumento1 páginaVeras Maria Interpretación de Texto Sobre Disolución y Liquidación de EmpresaJanire VerasAún no hay calificaciones

- Actividad 1 - Unidad 5Documento3 páginasActividad 1 - Unidad 5Rene Alexander Ortega TaverasAún no hay calificaciones

- Costo Estandar de VariacionDocumento1 páginaCosto Estandar de VariacionDiiaz StefaaniiAún no hay calificaciones

- De Los Santos Caballero Fanny. Unidad 1. Actividad 1. Entregable. Ley 183-02Documento3 páginasDe Los Santos Caballero Fanny. Unidad 1. Actividad 1. Entregable. Ley 183-02Fanny de los SantosAún no hay calificaciones

- Cuestionario PRESUPUESTO EMPRESARIAL IDocumento20 páginasCuestionario PRESUPUESTO EMPRESARIAL IEfraini IsabelAún no hay calificaciones

- Diseño de Sistemas de ContabilidadDocumento33 páginasDiseño de Sistemas de ContabilidadEndrys MartinezAún no hay calificaciones

- Diaz-Auribeth-NOMINA DE PAGO DEL MES Y AÑO EN CURSODocumento9 páginasDiaz-Auribeth-NOMINA DE PAGO DEL MES Y AÑO EN CURSOAuribeth 05 Diaz BeltreAún no hay calificaciones

- Actividad 3 Unidad 1Documento3 páginasActividad 3 Unidad 1Bimardy ManzuetaAún no hay calificaciones

- Veras Maria Ejercicio Sobre Asiento Contable.Documento2 páginasVeras Maria Ejercicio Sobre Asiento Contable.Janire Veras100% (1)

- Capellan Dinorki - Definicion de Sistema de ContabilidadDocumento3 páginasCapellan Dinorki - Definicion de Sistema de ContabilidadDinorkis CapellanAún no hay calificaciones

- Copia de Copia - de - Practica - Caja - MMMMMDocumento7 páginasCopia de Copia - de - Practica - Caja - MMMMMWiliamAún no hay calificaciones

- Auditoria de Inventarios Grupo 3Documento10 páginasAuditoria de Inventarios Grupo 3Kattia RamírezAún no hay calificaciones

- Auditoria de Los Inventarios y Costos de Los Bienes VendidosDocumento5 páginasAuditoria de Los Inventarios y Costos de Los Bienes VendidosJesus Ig. TamarezAún no hay calificaciones

- Tarea 2.2Documento10 páginasTarea 2.2Yasser YujaAún no hay calificaciones

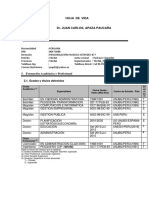

- CV Juan Carlos Apaza Paucara Unjbg AdministraciónDocumento6 páginasCV Juan Carlos Apaza Paucara Unjbg AdministraciónAnonymous btMurLAún no hay calificaciones

- Unidad 2 Admon Operaciones 2Documento27 páginasUnidad 2 Admon Operaciones 2Joel Fierro100% (3)

- Costos ConjuntosDocumento18 páginasCostos Conjuntosfranciscor85Aún no hay calificaciones

- PE-000 Presentación de La MateriaDocumento11 páginasPE-000 Presentación de La MateriaFernanda TancaraAún no hay calificaciones

- Taller Analisis Vertical y Horizontal (Ok Niif)Documento2 páginasTaller Analisis Vertical y Horizontal (Ok Niif)Marta OrtegaAún no hay calificaciones

- 9 - Examen-NeperDocumento8 páginas9 - Examen-NeperNilson Campos CabreraAún no hay calificaciones

- Semana 11¿cuáles Son Los Regímenes Laborales en El Perú - Bien Explicado - LPDocumento9 páginasSemana 11¿cuáles Son Los Regímenes Laborales en El Perú - Bien Explicado - LPPatrick CastilloAún no hay calificaciones

- Analisis Diagnostico Organizacional Grupo CrystalDocumento6 páginasAnalisis Diagnostico Organizacional Grupo Crystalsteff ssAún no hay calificaciones

- Políticas de Riesgo Operativo en Instituciones AcadémicasDocumento6 páginasPolíticas de Riesgo Operativo en Instituciones AcadémicasErika Yurany Herrera DiazAún no hay calificaciones

- Foro Unidad Tres EticaDocumento3 páginasForo Unidad Tres EticaClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- BlockDocumento5 páginasBlockAnael Flores CalleAún no hay calificaciones

- Empresa Chiki Oktober 2013Documento20 páginasEmpresa Chiki Oktober 2013EmpresaChiki100% (1)

- Instituto Politecnico Nacional Cecyt NoDocumento6 páginasInstituto Politecnico Nacional Cecyt NoOz HdzAún no hay calificaciones

- Matemáticas Financieras Unidad II - IIIDocumento27 páginasMatemáticas Financieras Unidad II - IIIBRIAN OSCANOAAún no hay calificaciones

- Esquema de Plan de Negocio Zumo de CaquiDocumento11 páginasEsquema de Plan de Negocio Zumo de CaquiKleiberiño GalindoAún no hay calificaciones

- Sesión 1 - Curso GAPPPADocumento40 páginasSesión 1 - Curso GAPPPAoscarAún no hay calificaciones

- Estructura Del Sistema Electrico EcuatorianoDocumento4 páginasEstructura Del Sistema Electrico EcuatorianoMaycol PalloAún no hay calificaciones

- Intento 1 - Evaluacion Final CostosDocumento7 páginasIntento 1 - Evaluacion Final CostosCamila Duarte50% (2)

- Tasacion de Predios UrbanosDocumento7 páginasTasacion de Predios UrbanosPRINT EXPRESSAún no hay calificaciones

- El Marketing y Su Impacto en La Salud de Los Jóvenes - 3ra ModificacionDocumento3 páginasEl Marketing y Su Impacto en La Salud de Los Jóvenes - 3ra ModificacionChristian Di Vieri Juarez Lopez100% (1)

- MXM Motos Diptico-Jul22Documento4 páginasMXM Motos Diptico-Jul22pl122447Aún no hay calificaciones

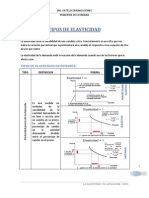

- Tipos de ElasticidadDocumento6 páginasTipos de ElasticidadMaJo MichelAún no hay calificaciones

- 3 Empresas Con Iso 14001Documento7 páginas3 Empresas Con Iso 14001Neis Lara0% (1)

- Asignatura Presupuestos Taller GeneralidDocumento9 páginasAsignatura Presupuestos Taller GeneralidYady Liliana MURCIA PEREZAún no hay calificaciones

- S13 Sesión 13 Seguro Internacional de CargaDocumento25 páginasS13 Sesión 13 Seguro Internacional de Cargadoisart03Aún no hay calificaciones