También podría gustarte

- Quién y Cómo Se Crea El DineroDocumento5 páginasQuién y Cómo Se Crea El Dinerorebeca trujilloAún no hay calificaciones

- El dinero y sus funciones: análisis de la oferta monetaria, el multiplicador del dinero y el papel del Banco CentralDocumento73 páginasEl dinero y sus funciones: análisis de la oferta monetaria, el multiplicador del dinero y el papel del Banco CentralOscar Manuel Corvalan ValdesAún no hay calificaciones

- UNIDAD 3 MacroDocumento12 páginasUNIDAD 3 MacroCelso ZuritaAún no hay calificaciones

- Taller DineroDocumento8 páginasTaller DineroLaura Sofia Fernandez OrtizAún no hay calificaciones

- Unidad 6 Torrez Capitulo 12Documento6 páginasUnidad 6 Torrez Capitulo 12Angeles ArandaAún no hay calificaciones

- Base Monetaria 1-4Documento5 páginasBase Monetaria 1-4Gabriel EspitiaAún no hay calificaciones

- Investigacion MacroDocumento7 páginasInvestigacion MacroErnesto Alexander Gonzalez SamayoaAún no hay calificaciones

- UNIDAD 2 - Solucion Preguntas Dinamizadoras - MacroeconomíaDocumento3 páginasUNIDAD 2 - Solucion Preguntas Dinamizadoras - MacroeconomíaJulio César Betin Arce100% (1)

- Informe Sector Monetario y FinancieroDocumento15 páginasInforme Sector Monetario y FinancieroErick RomeroAún no hay calificaciones

- TEMAS DEL 2do PARCIAL ECONOMIADocumento13 páginasTEMAS DEL 2do PARCIAL ECONOMIACristhian VesidiAún no hay calificaciones

- El dinero y la teoría cuantitativaDocumento7 páginasEl dinero y la teoría cuantitativaNancy Burrola0% (2)

- El Dinero Guia 7Documento4 páginasEl Dinero Guia 7Lisneidi SantanaAún no hay calificaciones

- Estructura Organizativa de La BancaDocumento10 páginasEstructura Organizativa de La BancaMARGGIORY MORENO100% (1)

- Guadalupe Mántey. Relaciones Entre El Sistema BancarioDocumento15 páginasGuadalupe Mántey. Relaciones Entre El Sistema BancarioCarlos MaresAún no hay calificaciones

- Econ Monet - (3) Mercado de DineroDocumento4 páginasEcon Monet - (3) Mercado de DineroJonatan QuispeAún no hay calificaciones

- Política MonetáriaDocumento17 páginasPolítica MonetáriaTainá SampaioAún no hay calificaciones

- PRÁCTICA NRO. 2. Grupo 3. Economía Monetaria I (II-2021)Documento26 páginasPRÁCTICA NRO. 2. Grupo 3. Economía Monetaria I (II-2021)Ovidio Laura TorrezAún no hay calificaciones

- NOTAS de CLASE Las Políticas Monetarias y CambiariasDocumento12 páginasNOTAS de CLASE Las Políticas Monetarias y CambiariasAlejandra Vargas GiraldoAún no hay calificaciones

- Relato Los Bancos y La Creación Del DineroDocumento6 páginasRelato Los Bancos y La Creación Del DineroMarisol Castillo OlivaAún no hay calificaciones

- Ensayo de Yuliana 2Documento16 páginasEnsayo de Yuliana 2Yuliana RiveraAún no hay calificaciones

- CAPÍTULO 10 EcoMoneyDocumento31 páginasCAPÍTULO 10 EcoMoneyAlan CastilloAún no hay calificaciones

- TP 6 MacroDocumento8 páginasTP 6 MacroCintia RodriguezAún no hay calificaciones

- Tema Ii RV Pacii 22Documento13 páginasTema Ii RV Pacii 22Irma Dinorah LemusAún no hay calificaciones

- Taller Del DineroDocumento4 páginasTaller Del DineroAngie Pradilla ChAún no hay calificaciones

- Jardineria KarmicaDocumento13 páginasJardineria KarmicaJosé Alvarez FernándezAún no hay calificaciones

- Oferta Monetaria: Efectivo, Depósitos y ReservasDocumento9 páginasOferta Monetaria: Efectivo, Depósitos y Reservasarwed_22Aún no hay calificaciones

- Dinero, BCU, EtcDocumento15 páginasDinero, BCU, EtcJorge Luis LimaAún no hay calificaciones

- Multiplicador Monetario...Documento2 páginasMultiplicador Monetario...Maria Elena Hernandez GasconAún no hay calificaciones

- Capítulo 18 de Mankiw - Feb26Documento31 páginasCapítulo 18 de Mankiw - Feb26Xavier Delgado Martinez50% (2)

- Sistema financiero dominicanoDocumento15 páginasSistema financiero dominicanoJorge Luis Amadis NúñezAún no hay calificaciones

- Multiplicador Bancario y La Demanda de DineroDocumento13 páginasMultiplicador Bancario y La Demanda de DineroJoseph VegaAún no hay calificaciones

- Notas de Macroeconomía I - La Banca CentralDocumento7 páginasNotas de Macroeconomía I - La Banca CentralAlen IbañezAún no hay calificaciones

- Módulo 2 - Lectura 1Documento26 páginasMódulo 2 - Lectura 1Gianna BicaAún no hay calificaciones

- Funciones dinero, banca central, coeficientes reservasDocumento9 páginasFunciones dinero, banca central, coeficientes reservasjoinme1020Aún no hay calificaciones

- Apuntes MacroeconomiaDocumento73 páginasApuntes MacroeconomiafsarrodAún no hay calificaciones

- Gaba (2009) - Creacion de Dinero en Sistema de Encaje Fraccionario PDFDocumento48 páginasGaba (2009) - Creacion de Dinero en Sistema de Encaje Fraccionario PDFDiegoAún no hay calificaciones

- La Politica Monetaria Trabajo FinalDocumento17 páginasLa Politica Monetaria Trabajo FinalTibissay Zuleny Hernandez MedinaAún no hay calificaciones

- El Sistema Monetario Capitulo 4 MANKIWDocumento13 páginasEl Sistema Monetario Capitulo 4 MANKIWAlezzander Montañez Moreno100% (2)

- Unidad 9 Viernes de 14 A 16Documento5 páginasUnidad 9 Viernes de 14 A 16Franco CastellarinAún no hay calificaciones

- Lectura de Contabilidad Bancaria 2021Documento14 páginasLectura de Contabilidad Bancaria 2021Michel HonorioAún no hay calificaciones

- EconomiaDocumento5 páginasEconomiaDaiana CenturionAún no hay calificaciones

- Encaje BancarioDocumento11 páginasEncaje BancarioMaría Juliana SassoAún no hay calificaciones

- Resumen BancariaDocumento37 páginasResumen BancariaJohkayra Arrendell100% (1)

- Como Medio de Cambio o IntercambioDocumento7 páginasComo Medio de Cambio o IntercambiocopiasredmasterAún no hay calificaciones

- Tema Operaciones y Contratos Bancarios PDFDocumento8 páginasTema Operaciones y Contratos Bancarios PDFGerman Gutierrez Mamani100% (1)

- Gaba - Lectura 4 Creación de DineroDocumento48 páginasGaba - Lectura 4 Creación de DineroDiego DolbyAún no hay calificaciones

- Práctica II Examen FinalDocumento6 páginasPráctica II Examen FinalAshley Anais Nin MateoAún no hay calificaciones

- Análisis de políticas monetarias y su impacto en la economíaDocumento5 páginasAnálisis de políticas monetarias y su impacto en la economíaReina RosalesAún no hay calificaciones

- Tarea 5 de Economia AplicadaDocumento9 páginasTarea 5 de Economia Aplicadaal2k5100% (1)

- Qué Es El DineroDocumento20 páginasQué Es El DineroOscar Ajax Aguilar Garcia100% (1)

- Demanda MonetariaDocumento6 páginasDemanda MonetariaCristhian HuaytaAún no hay calificaciones

- Principales variables monetarias: oferta monetaria, creación de dinero, demanda y velocidad de circulaciónDocumento21 páginasPrincipales variables monetarias: oferta monetaria, creación de dinero, demanda y velocidad de circulaciónMARIA MERECEDES PALMA CORADOAún no hay calificaciones

- Tar Economia 5Documento20 páginasTar Economia 5Eddil ZapataAún no hay calificaciones

- JJNN JNDocumento8 páginasJJNN JNRoy VergarayAún no hay calificaciones

- 6 Ejer MacroDocumento6 páginas6 Ejer MacroBryan RuizAún no hay calificaciones

- Banco de La Republica y La Masa MonetariaDocumento9 páginasBanco de La Republica y La Masa MonetariaRaul HernandezAún no hay calificaciones

- ECON. y POL. GRADO 10°. GUÍA 3. 1ER PERÍODODocumento4 páginasECON. y POL. GRADO 10°. GUÍA 3. 1ER PERÍODOLeidy AparicioAún no hay calificaciones

- Resumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoDe EverandResumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoAún no hay calificaciones

- Unidad 8Documento34 páginasUnidad 8floraarmijoAún no hay calificaciones

- Cartilla S3Documento26 páginasCartilla S3Jorge Armando TrujilloAún no hay calificaciones

- Rnpa InstructivoDocumento7 páginasRnpa InstructivoJuan Pablo MacellariAún no hay calificaciones

- PRESENTACIÓNDocumento21 páginasPRESENTACIÓNJuan Pablo MacellariAún no hay calificaciones

- MIX ENERGETICO FinalDocumento6 páginasMIX ENERGETICO FinalJuan Pablo MacellariAún no hay calificaciones

- pH de la carne y factores que lo afectanDocumento12 páginaspH de la carne y factores que lo afectanluisfuentes1Aún no hay calificaciones

- Regla de Interes SimpleDocumento4 páginasRegla de Interes SimplejeseniaAún no hay calificaciones

- Pago Matriculación Vehicular PlacetoPayDocumento1 páginaPago Matriculación Vehicular PlacetoPayDanny MoretaAún no hay calificaciones

- Ciclo Contable Tarea Academica 3Documento3 páginasCiclo Contable Tarea Academica 3Milagros RodriguezAún no hay calificaciones

- 4TO SEP ECO - Sistema-FinancieroDocumento5 páginas4TO SEP ECO - Sistema-FinancieroAdriana Elsa Aguirre PlasenciaAún no hay calificaciones

- Ec Fact EcciDocumento1 páginaEc Fact EcciJuliana Guerrero barajasAún no hay calificaciones

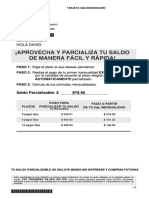

- ¡Aprovecha Y Parcializa Tu Saldo de Manera Fácil Y Rápida!: Hola DavidDocumento4 páginas¡Aprovecha Y Parcializa Tu Saldo de Manera Fácil Y Rápida!: Hola DavidArq David TorresAún no hay calificaciones

- Clase 1 Upc 2019-1Documento84 páginasClase 1 Upc 2019-1Giancarlo QuintanaAún no hay calificaciones

- Instructivo de Pago Navarra PHDocumento6 páginasInstructivo de Pago Navarra PHAna Maria Parra AmayaAún no hay calificaciones

- Practicas Integradoras SIC1 2020 PDFDocumento41 páginasPracticas Integradoras SIC1 2020 PDFMaricel FernandezAún no hay calificaciones

- Tarea 1 Garofalo MelidaDocumento12 páginasTarea 1 Garofalo MelidaSTHEFANY GAROFALOAún no hay calificaciones

- Mi Primer Reto Contable Libro Diario - FormatoDocumento10 páginasMi Primer Reto Contable Libro Diario - FormatoCrh Corporativo JurídicoAún no hay calificaciones

- Factura electrónica venta medicamentosDocumento3 páginasFactura electrónica venta medicamentosPARRA CANABATE OSCAR MAURICIOAún no hay calificaciones

- Hydraulic & Technology: CotizacionDocumento1 páginaHydraulic & Technology: CotizacionWilber Eduardo AtencioAún no hay calificaciones

- Ultimos Movimientos Cuenta de Ahorros 2023 04 25Documento17 páginasUltimos Movimientos Cuenta de Ahorros 2023 04 25malakys22Aún no hay calificaciones

- DERECHO BANCARIO - Trabajo Práctico 1 (TP1) - 75% - CRDocumento15 páginasDERECHO BANCARIO - Trabajo Práctico 1 (TP1) - 75% - CRCruz Alberto Pascual100% (1)

- Pago de colegiatura BUAP Mercadotecnia DigitalDocumento2 páginasPago de colegiatura BUAP Mercadotecnia DigitalMore AmoresAún no hay calificaciones

- Cotización - 2023 074Documento1 páginaCotización - 2023 074Aldo Garcia VillaAún no hay calificaciones

- Planilla de Caja 2022Documento180 páginasPlanilla de Caja 2022katherine isabelAún no hay calificaciones

- Zuluaga 2014 Taller Equivalencias y Tasas CompuestasDocumento3 páginasZuluaga 2014 Taller Equivalencias y Tasas CompuestasGerman Buitrago50% (6)

- AMORTIZACIONESDocumento8 páginasAMORTIZACIONESMary GarciaAún no hay calificaciones

- Supuestos ChequesDocumento4 páginasSupuestos ChequesRivas2004100% (1)

- Balance GenralDocumento7 páginasBalance GenralJaiver Mayiber SolarteAún no hay calificaciones

- Litoral Gas S.A.: #CLIENTE 0112636202Documento2 páginasLitoral Gas S.A.: #CLIENTE 0112636202martu guinazuAún no hay calificaciones

- Banco de La Nación PDFDocumento1 páginaBanco de La Nación PDFLILI MIRIAMAún no hay calificaciones

- Rubro 21 Obligaciones Con El PublicoDocumento13 páginasRubro 21 Obligaciones Con El PublicoYovi Osorio CastroAún no hay calificaciones

- Estructura Del Balance General UvegDocumento2 páginasEstructura Del Balance General UvegSathya ChavezAún no hay calificaciones

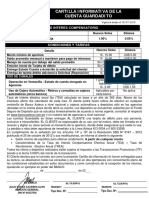

- Cartilla Informativa Guardadito Banco AztecaDocumento1 páginaCartilla Informativa Guardadito Banco AztecaAngel ColladoAún no hay calificaciones

- Banco Central de La República Argentina Sobre Plazos Fijos A7978Documento10 páginasBanco Central de La República Argentina Sobre Plazos Fijos A7978RadioUpAún no hay calificaciones

- Brochure Pmi-Sp (Final)Documento6 páginasBrochure Pmi-Sp (Final)premiun premiunAún no hay calificaciones

- Cedulas A1 y A2Documento22 páginasCedulas A1 y A2Luigi Metalfolk0% (1)