También podría gustarte

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- 16.06.13 Utilizacion Servicios Pais IGV NO DomiciliadosDocumento99 páginas16.06.13 Utilizacion Servicios Pais IGV NO Domiciliadosvictor gabrielAún no hay calificaciones

- Tributacion Aduanera - Miguel Capunay R.Documento30 páginasTributacion Aduanera - Miguel Capunay R.roosbelAún no hay calificaciones

- Sesion 8 - Tributacion AduaneraDocumento28 páginasSesion 8 - Tributacion AduaneraPatricia GuevaraAún no hay calificaciones

- Saldo A Favor Del Exportador PDFDocumento60 páginasSaldo A Favor Del Exportador PDFEDUARDOAún no hay calificaciones

- Todo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)De EverandTodo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)Aún no hay calificaciones

- Impuesto General A La Venta PDFDocumento73 páginasImpuesto General A La Venta PDFElizabeth Ojeda CrisantoAún no hay calificaciones

- Igv Isc1Documento57 páginasIgv Isc1Manuel VilcaAún no hay calificaciones

- Problemática actual de los productos financieros complejos: Especial referencia a la nulidad por incumplimiento contractual del empresario. A la luz de la jurisprudencia del TS y el TJUEDe EverandProblemática actual de los productos financieros complejos: Especial referencia a la nulidad por incumplimiento contractual del empresario. A la luz de la jurisprudencia del TS y el TJUEAún no hay calificaciones

- Cuaderno Guarani Espanol Baja PDFDocumento52 páginasCuaderno Guarani Espanol Baja PDFAdrian ValdesAún no hay calificaciones

- Tributacion Turismo - para Establecimientos de Hospedaje y Exportacion de Servicios - Soto Guzman, Oswaldo J.Documento54 páginasTributacion Turismo - para Establecimientos de Hospedaje y Exportacion de Servicios - Soto Guzman, Oswaldo J.AngelSantaMariaGraha100% (1)

- FTN2016 PDFDocumento796 páginasFTN2016 PDFKassya Gomes TorresAún no hay calificaciones

- Igv ExportaciónDocumento68 páginasIgv ExportaciónGeraldine MendozaAún no hay calificaciones

- Sesión #15 Impuesto Selectivo Al Consumo TDocumento23 páginasSesión #15 Impuesto Selectivo Al Consumo TDeyvi RoselAún no hay calificaciones

- La renuncia a la autonomía judicial: La pérdida del juicio en los juecesDe EverandLa renuncia a la autonomía judicial: La pérdida del juicio en los juecesAún no hay calificaciones

- Manual 6N DocenteDocumento82 páginasManual 6N DocentemaTTias_08Aún no hay calificaciones

- 2023 COMEX Sit ImpositivaDocumento10 páginas2023 COMEX Sit ImpositivaDelfina AgnićAún no hay calificaciones

- Imp Int 2019Documento22 páginasImp Int 2019Neeco12Aún no hay calificaciones

- 3 IGV Ianfectaciones, Exo, Nacimiento ObligacionDocumento71 páginas3 IGV Ianfectaciones, Exo, Nacimiento ObligacionMARAún no hay calificaciones

- 19 de Agosto de 2016Documento42 páginas19 de Agosto de 2016Marcelo VasquezAún no hay calificaciones

- Saldo A Favor - DevoluciónDocumento76 páginasSaldo A Favor - DevoluciónhedalizAún no hay calificaciones

- EXPORTACIÓN - Mercancía Prohibida o RestringidaDocumento42 páginasEXPORTACIÓN - Mercancía Prohibida o Restringidadeina kimberly lavilla valladaresAún no hay calificaciones

- Manual RS 014-2018Documento4 páginasManual RS 014-2018WILBERTAún no hay calificaciones

- Calculo de Impuestos Comercio ExteriorDocumento22 páginasCalculo de Impuestos Comercio ExteriorEréndira Gutiérrez DíazAún no hay calificaciones

- Seminario Igv EliteDocumento176 páginasSeminario Igv EliteJESUS MARTIN ORNA BARILLASAún no hay calificaciones

- Calculo de Impuestos Comercio ExteriorDocumento17 páginasCalculo de Impuestos Comercio ExteriorPABLO HERNANDEZ CUACUAAún no hay calificaciones

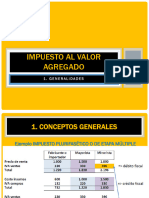

- Presentación Iva. Pablo Barreiro PDFDocumento87 páginasPresentación Iva. Pablo Barreiro PDFMai.Aún no hay calificaciones

- Saldo A Favor Exportador Igv 2013 Keyword PrincipalDocumento51 páginasSaldo A Favor Exportador Igv 2013 Keyword PrincipalPaula OrtegaAún no hay calificaciones

- TRIBUTARIO-Saldo A Favor Del Exportador IGV PDFDocumento108 páginasTRIBUTARIO-Saldo A Favor Del Exportador IGV PDFjuan GUEVARA VILLALOBOSAún no hay calificaciones

- Semana 04 RENTASDocumento34 páginasSemana 04 RENTASelizabethAún no hay calificaciones

- Pags 14-17 Exportación de Servicios Principales Aspectos para Evitar ContingenciasDocumento4 páginasPags 14-17 Exportación de Servicios Principales Aspectos para Evitar ContingenciasCorpus Mendez EricAún no hay calificaciones

- Semana 16 Derecho Tributario Ii Ok ListoDocumento54 páginasSemana 16 Derecho Tributario Ii Ok ListoCarlos Alberth Soto JuárezAún no hay calificaciones

- Criterio (2017) 1-2017 Determinación Menoscabo en Cadena Crédito Fiscal ExportadoresDocumento11 páginasCriterio (2017) 1-2017 Determinación Menoscabo en Cadena Crédito Fiscal ExportadoresServio RivasAún no hay calificaciones

- Tema 6: La Relación Jurídico-Tributaria: El Hecho Imponible Y El SujetoDocumento42 páginasTema 6: La Relación Jurídico-Tributaria: El Hecho Imponible Y El SujetoCsc WenAún no hay calificaciones

- Contribuciones 50porcientoDocumento11 páginasContribuciones 50porcientoSherlyn CruzAún no hay calificaciones

- Convenio Multilateral - Nivel BásicoDocumento41 páginasConvenio Multilateral - Nivel BásicoAyelenGraberAún no hay calificaciones

- Abandono y Remate Aduanero.Documento12 páginasAbandono y Remate Aduanero.megamg100% (1)

- Teoria-Practica Capitulo Viii - 2020Documento25 páginasTeoria-Practica Capitulo Viii - 2020Neeco12Aún no hay calificaciones

- INFORME N.º 000076-2021-SUNAT/7T0000: Base LegalDocumento3 páginasINFORME N.º 000076-2021-SUNAT/7T0000: Base LegalMyriam Huamani MartinezAún no hay calificaciones

- Verde Azul Enseñanza de Matemáticas PresentaciónDocumento57 páginasVerde Azul Enseñanza de Matemáticas PresentaciónMena Baldiviezo ArianaAún no hay calificaciones

- Impuesto Isae, Imt y Iehd..Documento46 páginasImpuesto Isae, Imt y Iehd..BL NayeliiAún no hay calificaciones

- Ley Del Impuesto General A Las Ventas yDocumento35 páginasLey Del Impuesto General A Las Ventas yJesús Cg100% (1)

- Cruz Hernandez Otros Imp. 1.6Documento5 páginasCruz Hernandez Otros Imp. 1.6Itzi CruzAún no hay calificaciones

- 3 - Normativa LegalDocumento84 páginas3 - Normativa LegalLisbeth ZambranoAún no hay calificaciones

- Iva IgvDocumento12 páginasIva IgvCinthya Bringas ZapatelAún no hay calificaciones

- Impuestos A Las ExportacionesDocumento15 páginasImpuestos A Las ExportacionesjhmaxiAún no hay calificaciones

- EStructura Del IGVDocumento7 páginasEStructura Del IGVMarco SaldañaAún no hay calificaciones

- Elementos Básicos IvaDocumento182 páginasElementos Básicos Ivamaria graciela mella ortizAún no hay calificaciones

- Devolucion Iva Exportador Art 36 D.L 825Documento2 páginasDevolucion Iva Exportador Art 36 D.L 825Yohana A. FuentealbaAún no hay calificaciones

- Expo - IgvDocumento34 páginasExpo - IgvViviana Arribasplata RabanalAún no hay calificaciones

- Gestión Tributaria Aduanera y Contabilidad para Comercio ExteriorDocumento25 páginasGestión Tributaria Aduanera y Contabilidad para Comercio ExteriorSegalini MiguelAún no hay calificaciones

- Iva IepsDocumento6 páginasIva IepsFERCHON BREITAún no hay calificaciones

- Operaciones Exoneradas e Inafectas Del IGVDocumento4 páginasOperaciones Exoneradas e Inafectas Del IGVJesús David Izquierdo DíazAún no hay calificaciones

- IVA 2024 AlumnosDocumento27 páginasIVA 2024 AlumnosMATIAS FLORESAún no hay calificaciones

- Impuesto Geneal A Las VentasDocumento20 páginasImpuesto Geneal A Las VentasDiana LazarteAún no hay calificaciones

- Asesor Práctico - Saldo A Favor Del ExportadorDocumento57 páginasAsesor Práctico - Saldo A Favor Del ExportadorMarcos Campos Chipa100% (2)

- Exposicion Equipo 4Documento32 páginasExposicion Equipo 4h.man.vlqzAún no hay calificaciones

- Bol Tributario 09 6Documento33 páginasBol Tributario 09 6Gerson FerrerAún no hay calificaciones

- MODULO II - Herramientas Basicas para ExportarDocumento16 páginasMODULO II - Herramientas Basicas para ExportarDICAR hidraulicaAún no hay calificaciones

- Devolucion Igv ExportadoresDocumento105 páginasDevolucion Igv ExportadoresAlberto BayonaAún no hay calificaciones

- Del Ámbito de Aplicación Del Impuesto y Del Nacimiento de La Obligación TributariaDocumento14 páginasDel Ámbito de Aplicación Del Impuesto y Del Nacimiento de La Obligación TributariaFred AcostaAún no hay calificaciones

- ImpuestoInDirectos SFMB 4Documento11 páginasImpuestoInDirectos SFMB 4Maribel OdarAún no hay calificaciones

- 04 Contenedores 06 DICTDocumento13 páginas04 Contenedores 06 DICTAny ChauqueAún no hay calificaciones

- 04 Contenedores 02 LISTDocumento20 páginas04 Contenedores 02 LISTAny ChauqueAún no hay calificaciones

- 04 Contenedores 04 SECUENCIADocumento8 páginas04 Contenedores 04 SECUENCIAAny ChauqueAún no hay calificaciones

- 04 Contenedores 01 STRDocumento14 páginas04 Contenedores 01 STRAny ChauqueAún no hay calificaciones

- 9 de Julio Dia de La IndependenciaDocumento17 páginas9 de Julio Dia de La IndependenciaCoSqUiLLiTaS eN La PaNzA ( EMILY PALAU )Aún no hay calificaciones

- 173 - Atlantica II - Sierra Grande - Primario - Laboral - Unidad LaboralDocumento51 páginas173 - Atlantica II - Sierra Grande - Primario - Laboral - Unidad LaboralBárbara PalumboAún no hay calificaciones

- Estudio de MercadoDocumento10 páginasEstudio de MercadoLucas ContrerasAún no hay calificaciones

- Empleadas Domésticas Tendrán Nuevo Aumento Salarial: Cómo Quedaron Las EscalasDocumento4 páginasEmpleadas Domésticas Tendrán Nuevo Aumento Salarial: Cómo Quedaron Las EscalasAngeles CardozoAún no hay calificaciones

- Banco de PreguntasDocumento221 páginasBanco de PreguntasAsamblea Unidad Cantonal Montúfar84% (31)

- Derecho ConstitucionalDocumento18 páginasDerecho ConstitucionalSol Di MartinoAún no hay calificaciones

- Inventario Biblioteca Archivo General de La Provincia de e - R - Setiembre 2021Documento156 páginasInventario Biblioteca Archivo General de La Provincia de e - R - Setiembre 2021ANA MARIA ALMEIDAAún no hay calificaciones

- TP Judicial TerminadoDocumento21 páginasTP Judicial Terminadomaria alejandraAún no hay calificaciones

- Listado de Escuelas 2010Documento282 páginasListado de Escuelas 2010elcoyaproduccio9158Aún no hay calificaciones

- NUEVO - Evolución Federalismo Fiscal en Argentina 2023Documento20 páginasNUEVO - Evolución Federalismo Fiscal en Argentina 2023ana gabrielaAún no hay calificaciones

- Capitulo 1 Resumen - Buenos Aires, Ciudad de Dicotomías - Un Recorrido Por Su HistoriaDocumento7 páginasCapitulo 1 Resumen - Buenos Aires, Ciudad de Dicotomías - Un Recorrido Por Su HistoriaSyl BasiliAún no hay calificaciones

- Descuentos en Supermercados ChacoDocumento13 páginasDescuentos en Supermercados ChacoDiario Chaco100% (1)

- 1 Formacion Del Territorio Nacional 2Documento14 páginas1 Formacion Del Territorio Nacional 2Solange ClaussAún no hay calificaciones

- Catalogo Febrero 2023Documento23 páginasCatalogo Febrero 2023giselleAún no hay calificaciones

- Cuervo, Miguel Ángel. (2020) - Hacia Un Nuevo Federalismo Fiscal. 1° Ed. Universidad de Belgrano.Documento218 páginasCuervo, Miguel Ángel. (2020) - Hacia Un Nuevo Federalismo Fiscal. 1° Ed. Universidad de Belgrano.Lucas GonzalezAún no hay calificaciones

- Padron 1Documento746 páginasPadron 1marquezesteban0% (1)

- Historia Nivel PrimarioDocumento4 páginasHistoria Nivel PrimarioRosana MirábileAún no hay calificaciones

- Musgos de Argentina - PDF Versión 1Documento68 páginasMusgos de Argentina - PDF Versión 1Eduardo BorreAún no hay calificaciones

- Varela Luis Historia Constitucional Republica Argentina t03 1910.1Documento606 páginasVarela Luis Historia Constitucional Republica Argentina t03 1910.1Sergio Rubén SilvaAún no hay calificaciones

- Provincias BiogeograficasDocumento10 páginasProvincias BiogeograficasJuan Pablo Coulleri0% (1)

- Linea de Tiempo - CompressedDocumento10 páginasLinea de Tiempo - Compressednicolas salinasAún no hay calificaciones

- (CAT B) 2021 Jose EchanizDocumento137 páginas(CAT B) 2021 Jose EchanizjoseAún no hay calificaciones

- Asignacion Plan GasDocumento6 páginasAsignacion Plan GasCronista.comAún no hay calificaciones

- Resumen General de Historia Social ADocumento25 páginasResumen General de Historia Social AGuillermo carlos ReAún no hay calificaciones

- Ley Discapacidad 22431 PDFDocumento13 páginasLey Discapacidad 22431 PDFgracielaAún no hay calificaciones

- Histori 2°. Caudillismo. Carácteristicas y Representantes.Documento5 páginasHistori 2°. Caudillismo. Carácteristicas y Representantes.Asc phoimp100% (1)

- Banco Mundial Diagnóstico de La Gestión Integral de RSU en Argentina BM - Jul 2015Documento121 páginasBanco Mundial Diagnóstico de La Gestión Integral de RSU en Argentina BM - Jul 2015lmarelliAún no hay calificaciones