Grupo: 2CX10

Unidad de Aprendizaje: Unidad IV.

Nombre del Profesor: María Eugenia Hipólito Rayón.

Título de la actividad realizada: Sistema de Costos de Producción

Conjunta.

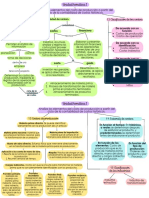

COSTOS CONJUNTO METODO DE ASIGNACION Su técnica de valuación

Los costos en conjunto: Son métodos

es:

de asignación Unidades producidas,

Costo global de Unidades físicas, sirve para la toma de

Es revolucionario y producción menos valor decisiones, separación de producto

1 Valor de realización en el resultado de la empresa, determinación

practico método de de los productos su

punto de separación. de los costos. Y comparten procesos.

costo, de experiencia tratamiento es costo de

e importancia. 2 Valor Neto en el tiempo producción y su

Su método de asignación es Procesi I,

estimado. observación es la técnica

II, III Producto principal , IV Producto

adecuada.

3 Vender el porcentaje de secundario, V, VI Producto principal.

Son variantes por los utilidad bruta. Venta inmediata: se

costos de proceso y reduce el costo de

analiza las producción el precio de Sus costos de conjunto valoran

situaciones en la q venta estimado y su inventario no para tomar decisiones.

dos oh mas ACTIVIDAD DE ESTOS observación es requiere el

precio de venta. METODOS: Unidades físicas, Valor

productos se COSTOS: Proceso de

relativo y valor neto relativo

fabrican. extracción que genera

Costo de producción de lo

otros subproductos harina

vendido El tratamiento

d pescado oh la siembra

contable similar anterior

de maíz.

su observación es la

Los productos son

importancia de esas

derivados a la misma

consecuencias.

materia prima

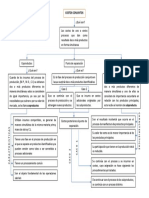

COSTOS CONJUNTO Y

simultanea Venta inmediata valor

SUBPRODUCTOS

inestable: Deberá

La producción es acreditarse a la cuenta de

primordial para el control venta de subproductos su

PRINCIPALES: Son

posible que ofrece el observación es no existe

de mayor ninguna separación.

publico.

importancia mayor

volumen, ingreso a Subproducto: son Venta de Subproductos:

la empresa. producidos Credito por la venta será

simultáneamente de la contabilizado a la cuenta y

SECUNDARIOS: Son

venta mayor, su principal su observación es

de menor registrar operaciones

valuación es, Costo

importancia por que

promedio, Unidades

generan ingresos a la

físicas de la materia,

empresa,

Precio de mercado, Costo

a precio estándar.

También podría gustarte

- Productividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorDe EverandProductividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorCalificación: 5 de 5 estrellas5/5 (3)

- Costos PredeterminadosDocumento26 páginasCostos PredeterminadosBRYAN EDUARDO ASCANIO JIMENEZAún no hay calificaciones

- 2.1 Costos ConjuntosDocumento20 páginas2.1 Costos Conjuntosjuan sierra vrgaraAún no hay calificaciones

- Guia Costos 2Documento34 páginasGuia Costos 2Tania VélezAún no hay calificaciones

- Galicia Vega Francisco Iván Actividad4Documento3 páginasGalicia Vega Francisco Iván Actividad4Francisco Ivan GaliciaAún no hay calificaciones

- Sesion 2, Contabilidad de CostosDocumento24 páginasSesion 2, Contabilidad de CostosLuis ArrascoAún no hay calificaciones

- Retroalimentacion Semana 3Documento18 páginasRetroalimentacion Semana 3Juan DiegoAún no hay calificaciones

- Unidad I Produccion ConjuntaDocumento15 páginasUnidad I Produccion ConjuntaYordy Ramirez AbarcaAún no hay calificaciones

- Mapa CostosDocumento2 páginasMapa CostosEmma SierraAún no hay calificaciones

- Descripción Del Estado de Costos de Producción y VentasDocumento11 páginasDescripción Del Estado de Costos de Producción y Ventasthalia vargasAún no hay calificaciones

- Caso Práctico "Sistema de Costos Por Procesos Productivos de La Cía Alfa S.A. de C.V.Documento1 páginaCaso Práctico "Sistema de Costos Por Procesos Productivos de La Cía Alfa S.A. de C.V.JESSICA NATALIA MATIAS MTZAún no hay calificaciones

- Unidad II Costos de ProducciónDocumento29 páginasUnidad II Costos de Produccióneduardo rivasAún no hay calificaciones

- CUADRO SINOPTICO CostosDocumento4 páginasCUADRO SINOPTICO CostosLaura MurilloAún no hay calificaciones

- 01 Generalidades de Los CostosDocumento22 páginas01 Generalidades de Los CostosMike Devia MonteroAún no hay calificaciones

- Unidad de Aprendizaje Ii: Estado de Costos de Producción Y VentasDocumento13 páginasUnidad de Aprendizaje Ii: Estado de Costos de Producción Y VentasTEC - WALTER CÁRDENAS LÓPEZAún no hay calificaciones

- Flujo de Costo OrganizcionalDocumento2 páginasFlujo de Costo OrganizcionalDiosanaSaraidVargasAún no hay calificaciones

- Cuadro Comparativo de Los Sistemas de CostosDocumento4 páginasCuadro Comparativo de Los Sistemas de CostosYADIRA JAZMIN ANGEL GARCIA100% (1)

- Informe de CostoDocumento4 páginasInforme de Costodiana carolinaAún no hay calificaciones

- Tarea 4 Costos 2Documento7 páginasTarea 4 Costos 2Floribel nuñezAún no hay calificaciones

- Presentacion Clasificacion de Costos - PPSXDocumento17 páginasPresentacion Clasificacion de Costos - PPSXjeanisbeth salazar salazarAún no hay calificaciones

- Actividad 4 Tema 4Documento2 páginasActividad 4 Tema 4Leni AlejandreAún no hay calificaciones

- Galicia Vega Francisco Iván Actividad4Documento3 páginasGalicia Vega Francisco Iván Actividad4Francisco Ivan GaliciaAún no hay calificaciones

- Taller Tarea 3 Grupo 212028-43Documento17 páginasTaller Tarea 3 Grupo 212028-43paolaAún no hay calificaciones

- Contabilidad de Empresas IndustrialesDocumento81 páginasContabilidad de Empresas Industrialeslila12Aún no hay calificaciones

- Costeo Variable y Punto de Equilibrio - Exposición C.gerencialDocumento40 páginasCosteo Variable y Punto de Equilibrio - Exposición C.gerencialLópez LandoAún no hay calificaciones

- Grafica en SmartArtDocumento15 páginasGrafica en SmartArtJohanna ReyesAún no hay calificaciones

- Unidad 1Documento55 páginasUnidad 1Jhoselin Mayra Gutierrez0% (1)

- Exposicion de CostoDocumento6 páginasExposicion de Costojose gonzalesAún no hay calificaciones

- Infografia Capitulo 3Documento2 páginasInfografia Capitulo 3Carlos Mario MARTINEZ RAMOSAún no hay calificaciones

- 1 Generalidades Sobre Costos v2Documento22 páginas1 Generalidades Sobre Costos v2Daniel CruzAún no hay calificaciones

- Costos Unidad 6Documento9 páginasCostos Unidad 6Daniel ValdésAún no hay calificaciones

- Trabajo de Costos ConjuntosDocumento17 páginasTrabajo de Costos ConjuntosMaria Montañez AmancayAún no hay calificaciones

- Costeo Variable y AbsorbenteDocumento40 páginasCosteo Variable y AbsorbenteCleyzorAún no hay calificaciones

- Costos Conjuntos TeoriaDocumento16 páginasCostos Conjuntos TeoriaYanira Eliane Jarillo ArauzAún no hay calificaciones

- ORIGINAL de Examen Final de Contabilidad de CostosDocumento41 páginasORIGINAL de Examen Final de Contabilidad de CostosNancy ShopeAún no hay calificaciones

- 005 - Introduccion A Los CostosDocumento68 páginas005 - Introduccion A Los CostosAlejosMiguelAún no hay calificaciones

- Costos Unidad 6Documento9 páginasCostos Unidad 6Daniel ValdésAún no hay calificaciones

- Tarea 1 de Costo IiDocumento14 páginasTarea 1 de Costo Iiyamilerdy100% (1)

- Apoyos Sem6Documento94 páginasApoyos Sem6César Augusto Quintero SernaAún no hay calificaciones

- Trabajo Individual Paso 2 - Analizar La Administración de Costos Gilberto Calderon TrejosDocumento12 páginasTrabajo Individual Paso 2 - Analizar La Administración de Costos Gilberto Calderon Trejoselkin huertasAún no hay calificaciones

- Cuadro SinopticoDocumento4 páginasCuadro SinopticoJuan Camilo Velasquez Hernandez100% (1)

- Elementos Del CostoDocumento3 páginasElementos Del CostoCesar Adolfo Calvillo MoyaAún no hay calificaciones

- Subproductos, Residuos, DesperdiciosDocumento9 páginasSubproductos, Residuos, DesperdiciosErick Danilo Salguero EscalanteAún no hay calificaciones

- Costos de Producción en Común o ConjuntaDocumento4 páginasCostos de Producción en Común o Conjuntavanesa hidalgoAún no hay calificaciones

- Folleto de PresupuestosDocumento2 páginasFolleto de PresupuestosRAUL GONZALEZAún no hay calificaciones

- INVENTARIOS. Doctrina ContableDocumento34 páginasINVENTARIOS. Doctrina ContableRijardAún no hay calificaciones

- Costos y Presupuestos, Control Semana 1Documento7 páginasCostos y Presupuestos, Control Semana 1Fran Vega AcuñaAún no hay calificaciones

- Cuadro Sinoptico Informe de CostoDocumento2 páginasCuadro Sinoptico Informe de CostoAngie Olaya100% (1)

- A#3 JSTCDocumento7 páginasA#3 JSTCJorgeAún no hay calificaciones

- S02s2 - Material - Elementos-Costo, Gasto y PerdidaDocumento31 páginasS02s2 - Material - Elementos-Costo, Gasto y Perdidasebastian flores100% (1)

- Resumen Mapa ConceptualDocumento8 páginasResumen Mapa ConceptualJavier ReynosoAún no hay calificaciones

- Trabajo Unidad IV. Sistemas de Costos HistoricosDocumento4 páginasTrabajo Unidad IV. Sistemas de Costos HistoricosJuan Antonio Avalos CarreonAún no hay calificaciones

- LCYC U3 Acd SUJGDocumento9 páginasLCYC U3 Acd SUJGsusy0% (1)

- Nic 2 ExistenciasDocumento52 páginasNic 2 ExistenciasAnaí de La RivaAún no hay calificaciones

- SESIONº 1 Introducción A La Contabilidad de CostosDocumento23 páginasSESIONº 1 Introducción A La Contabilidad de CostosJESSENIAAún no hay calificaciones

- Presentación Costos Juan RamirezDocumento14 páginasPresentación Costos Juan RamirezJuan EstebanAún no hay calificaciones

- Unidad 3 Costeo de Productos Conjuntos yDocumento46 páginasUnidad 3 Costeo de Productos Conjuntos yArturo Farías UbedaAún no hay calificaciones

- Costos 1ra Agosto de 2016 - Pag C-1 A C-3Documento3 páginasCostos 1ra Agosto de 2016 - Pag C-1 A C-3pablo antonio mendozaAún no hay calificaciones

- Aspectos Conceptuales de Los CostosDocumento17 páginasAspectos Conceptuales de Los CostosSandratecnologiaAún no hay calificaciones

- Contabilidad de Costo 2Documento13 páginasContabilidad de Costo 2riky guerrero100% (1)

- Caso Uso Rep Viátic NominaDocumento4 páginasCaso Uso Rep Viátic NominaDAXDEXAún no hay calificaciones

- Ficha de Actividad InglesDocumento2 páginasFicha de Actividad InglesANGELICA MEZA CAMPOSAún no hay calificaciones

- Importancia Del Padrón Nominal en La EgtpiDocumento20 páginasImportancia Del Padrón Nominal en La EgtpiJudith EchevafiAún no hay calificaciones

- Impacto Ambiental OvelineaDocumento10 páginasImpacto Ambiental OvelineaMARIA GABRIELA VARGAS GALLEGOSAún no hay calificaciones

- Escritura de Mandatario Especial Con RepresentaciónDocumento2 páginasEscritura de Mandatario Especial Con RepresentaciónAndy PazzescoAún no hay calificaciones

- DE743 Derecho Procesal AdministrativoDocumento2 páginasDE743 Derecho Procesal Administrativojair suAún no hay calificaciones

- Wajdi Mouawad Biografia BreveDocumento3 páginasWajdi Mouawad Biografia BreveLouani Rivero IbarraAún no hay calificaciones

- FRS 21ciDocumento18 páginasFRS 21ciCarlos CrisostomoAún no hay calificaciones

- Cisco Capitulo 10Documento35 páginasCisco Capitulo 10Wilmer QCAún no hay calificaciones

- Pozos Termales, Parita, Herrera, PanamáDocumento3 páginasPozos Termales, Parita, Herrera, PanamáOristela MadrigalesAún no hay calificaciones

- Derecho Mercantil. SociedadesDocumento3 páginasDerecho Mercantil. SociedadesJoana LempickaAún no hay calificaciones

- Capítulo 1Documento34 páginasCapítulo 1DOMENICA SOFIA ORTEGASINCHIAún no hay calificaciones

- Fao - Perfiles Nutricionales Por Paises PeruDocumento34 páginasFao - Perfiles Nutricionales Por Paises PeruaugustogiralAún no hay calificaciones

- de José de Echave - Cajamarca El Caso Conga y El ConflictoDocumento80 páginasde José de Echave - Cajamarca El Caso Conga y El ConflictoIzquierda Universitaria PUCPAún no hay calificaciones

- TGH-FT - 076 Preoperacional de Retro EscavadoraDocumento4 páginasTGH-FT - 076 Preoperacional de Retro EscavadoraRubí Estrada OsorioAún no hay calificaciones

- Amozoc 2018-2022 CompletoDocumento94 páginasAmozoc 2018-2022 CompletoBrian Hesús Ambrocio MirandaAún no hay calificaciones

- Ejercicio Escalera MecánicaDocumento19 páginasEjercicio Escalera MecánicaAxel Rodríguez Suárez100% (1)

- Chivata TerridataDocumento25 páginasChivata TerridataYolanda CórdobaAún no hay calificaciones

- EL PLAN MOLOTOV (1)Documento2 páginasEL PLAN MOLOTOV (1)desbloque celularAún no hay calificaciones

- GUIA AGRONOMIA Medición de La Producción de CarneDocumento21 páginasGUIA AGRONOMIA Medición de La Producción de CarneMelina RiveraAún no hay calificaciones

- Capítulo I Estructura de La Norma y FuentesDocumento8 páginasCapítulo I Estructura de La Norma y FuentesRyan WrightAún no hay calificaciones

- Guiadeuso PDFDocumento23 páginasGuiadeuso PDFMercedes RuizAún no hay calificaciones

- 2-Cargas Sobre PuentesDocumento24 páginas2-Cargas Sobre Puentesangel yesidAún no hay calificaciones

- Consulta CocoDocumento4 páginasConsulta CocoDanny DCAún no hay calificaciones

- U 12 Obra Publica - PracticoDocumento20 páginasU 12 Obra Publica - PracticoLucia VerónAún no hay calificaciones

- Skidmore y SmithDocumento242 páginasSkidmore y SmithVictoria MartínezAún no hay calificaciones

- Prontuario Procesal Civil Práctico Sección BDocumento286 páginasProntuario Procesal Civil Práctico Sección BtavooluisAún no hay calificaciones

- Formato Diapositivas ITPDocumento11 páginasFormato Diapositivas ITPMadNNAún no hay calificaciones

- (64297764) CV - Luis Uribe EspinozaDocumento4 páginas(64297764) CV - Luis Uribe EspinozaLuis Uribe EspinozaAún no hay calificaciones

- Mario Velásquez AnálisisDeModelosDocumento15 páginasMario Velásquez AnálisisDeModelosSadys LambrañoAún no hay calificaciones