También podría gustarte

- Informe de Costos Act 2Documento21 páginasInforme de Costos Act 2Alexander GrimaldosAún no hay calificaciones

- Semana 02 CONCEPTOS Y ESTADO DE COSTOS TEORIA - PRACTICADocumento39 páginasSemana 02 CONCEPTOS Y ESTADO DE COSTOS TEORIA - PRACTICAAxlLedesmaAún no hay calificaciones

- Control de Costos 2021Documento21 páginasControl de Costos 2021Ithan EstribiAún no hay calificaciones

- Informe de CostosDocumento20 páginasInforme de CostosAlexander GrimaldosAún no hay calificaciones

- C Costos Industriales Tema 1Documento22 páginasC Costos Industriales Tema 1samuelcolina2003Aún no hay calificaciones

- Unidad IV - Elementos Del CostoDocumento8 páginasUnidad IV - Elementos Del CostoDiana RodriguezAún no hay calificaciones

- Contabilidad AdministrativaDocumento45 páginasContabilidad AdministrativaMichelle LopezAún no hay calificaciones

- CAP 3. Anexo 1. Costos Directos e IndirectosDocumento6 páginasCAP 3. Anexo 1. Costos Directos e IndirectosROY EDSON ARPASI BARTOLOAún no hay calificaciones

- Tema 2 - ELEMENTOS DEL COSTODocumento11 páginasTema 2 - ELEMENTOS DEL COSTOPabon JessAún no hay calificaciones

- Tema 4 Elementos Del Costo de ProduccionDocumento6 páginasTema 4 Elementos Del Costo de ProduccionSergio IrustaAún no hay calificaciones

- Tema 2 - ELEMENTOS DEL COSTODocumento12 páginasTema 2 - ELEMENTOS DEL COSTOPriscila Mejia alvarezAún no hay calificaciones

- Material de Apoyo Unidad IV Elementos Del Costo de ProducciónDocumento17 páginasMaterial de Apoyo Unidad IV Elementos Del Costo de ProducciónAmilcar SanchezAún no hay calificaciones

- Clase 3 Estado de Costos Producción y VentasDocumento19 páginasClase 3 Estado de Costos Producción y VentasAndrea Correa PonceAún no hay calificaciones

- Clase 4Documento33 páginasClase 4danilo cisternasAún no hay calificaciones

- DPI 2020I Sem 7Documento25 páginasDPI 2020I Sem 7AmCristianAún no hay calificaciones

- Formulas y Ejercicio para EnviarDocumento6 páginasFormulas y Ejercicio para EnviarAndrew CarrasqueroAún no hay calificaciones

- Clases Agosto 18Documento40 páginasClases Agosto 18Esteban RodriguezAún no hay calificaciones

- Elementos Del Costo de Producción UNAHDocumento15 páginasElementos Del Costo de Producción UNAHAxel RodriguezAún no hay calificaciones

- Practica de Elementos Del CostoDocumento14 páginasPractica de Elementos Del CostoJose Luis Morales HidalgoAún no hay calificaciones

- 2, Material de EstudioDocumento22 páginas2, Material de EstudioLily RiveraAún no hay calificaciones

- Asjhkuhdiuydiasuoibduiby8dyowbysiauiudysanoudusynnocucaso AplicativoDocumento6 páginasAsjhkuhdiuydiasuoibduiby8dyowbysiauiudysanoudusynnocucaso AplicativoJesus ValdeigleciasAún no hay calificaciones

- Cuestionario de Costos I - Preguntas y Respuestas.Documento7 páginasCuestionario de Costos I - Preguntas y Respuestas.Rahul Ulloa100% (5)

- Costos Gerenciales 3Documento49 páginasCostos Gerenciales 3Edson ApazaAún no hay calificaciones

- Costos Contabilidad Gerencial IDocumento38 páginasCostos Contabilidad Gerencial Ijosefa.pacerAún no hay calificaciones

- Tema #1 2651costosDocumento18 páginasTema #1 2651costosCarlos Cruz AlegreAún no hay calificaciones

- Marte Almonte-Alba Iris - Practica 1Documento10 páginasMarte Almonte-Alba Iris - Practica 1Alba iris Marte almonteAún no hay calificaciones

- Sesión 2 Costos PresupuestoDocumento24 páginasSesión 2 Costos PresupuestoMaria BernaAún no hay calificaciones

- 2.conceptos de Costos, Estado de Costo deDocumento41 páginas2.conceptos de Costos, Estado de Costo deJenni PulacheAún no hay calificaciones

- Tarea Costos-InventariosDocumento11 páginasTarea Costos-InventarioskpijocruzAún no hay calificaciones

- Practica Individual Unidad 5Documento4 páginasPractica Individual Unidad 5naomi nunezAún no hay calificaciones

- Unidad I - Introducción A La Contabilidad de CostosDocumento29 páginasUnidad I - Introducción A La Contabilidad de CostosKevin Sther 98Aún no hay calificaciones

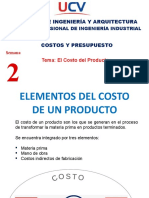

- El Costo Del ProductoDocumento31 páginasEl Costo Del ProductoArqui0889Aún no hay calificaciones

- Sesión CostosDocumento41 páginasSesión CostosFlorAún no hay calificaciones

- Guia 1 - Contabilidad Administrativa 1Documento8 páginasGuia 1 - Contabilidad Administrativa 1Maria Josee Benitez InestrozaAún no hay calificaciones

- Trabajo Contabilidad Gerencial Ejercicios Del 1 3 - CompressDocumento10 páginasTrabajo Contabilidad Gerencial Ejercicios Del 1 3 - CompressanthonymartincoronelloredoAún no hay calificaciones

- Elementos Del Costo de Producción 124Documento15 páginasElementos Del Costo de Producción 124jdmacachicacho53Aún no hay calificaciones

- S1 Costos Gastos Perdidas Costo ProduccionDocumento21 páginasS1 Costos Gastos Perdidas Costo ProduccionWilliams Burgos OrellanoAún no hay calificaciones

- Actividad 1Documento7 páginasActividad 1Adriano AlvaAún no hay calificaciones

- Costo TeoriaDocumento8 páginasCosto TeoriaAna ChavezAún no hay calificaciones

- Costo - AvanceDocumento21 páginasCosto - AvancePROCESOS ERWISACAún no hay calificaciones

- Universidad Nacional Del Centro Del Perù: Contabilidad GerencialDocumento27 páginasUniversidad Nacional Del Centro Del Perù: Contabilidad GerencialNanashi 640Aún no hay calificaciones

- RM - Clase de Costo de Produccion y VentasDocumento20 páginasRM - Clase de Costo de Produccion y VentasJuerguen CarcamoAún no hay calificaciones

- 02 SESIÓN 2 - Costos y Presupuestos - OKDocumento52 páginas02 SESIÓN 2 - Costos y Presupuestos - OKMimi AlfaroAún no hay calificaciones

- Tema #1 Conceptos Basicos Sobre CostosDocumento11 páginasTema #1 Conceptos Basicos Sobre CostosJhuli Contreras ColqueAún no hay calificaciones

- Costos PDFDocumento176 páginasCostos PDFAn Apprentice100% (1)

- Tema 1.4 Consideraciones Económicas en La Manufactura - MEC270Documento38 páginasTema 1.4 Consideraciones Económicas en La Manufactura - MEC270Mely Elizabeth Toribio ArandaAún no hay calificaciones

- Cuaderno de CostosDocumento17 páginasCuaderno de CostosLIZBETH SARANGOAún no hay calificaciones

- NIC 2 (Casos Prácticos)Documento2 páginasNIC 2 (Casos Prácticos)Alexandra Camacho CandiaAún no hay calificaciones

- Lntadm04a1n - Analisis Economico Financiero - S-5 - AhroDocumento29 páginasLntadm04a1n - Analisis Economico Financiero - S-5 - AhroHector Rogelio Jimenez ChorresAún no hay calificaciones

- López - L - Cuestionario-Tarea 1.Documento7 páginasLópez - L - Cuestionario-Tarea 1.Linder LópezAún no hay calificaciones

- Sesión 10v2Documento24 páginasSesión 10v2Edson QuispeAún no hay calificaciones

- Costos-Conceptos Generales y Clasificación de Los Costos (OK) (Reparado)Documento16 páginasCostos-Conceptos Generales y Clasificación de Los Costos (OK) (Reparado)Angelaa RodriguezAún no hay calificaciones

- Costos-Conceptos Generales y Clasificación de Los Costos (OK)Documento14 páginasCostos-Conceptos Generales y Clasificación de Los Costos (OK)Angelaa RodriguezAún no hay calificaciones

- Sesión 1 Costos y Presupuestos BsDocumento70 páginasSesión 1 Costos y Presupuestos Bsedwardbayardo2595Aún no hay calificaciones

- Tarea 3 Carlos TafurDocumento22 páginasTarea 3 Carlos TafurOscar Andres Gil GámezAún no hay calificaciones

- Costos ElementosDocumento58 páginasCostos Elementosandres HSAún no hay calificaciones

- Semana 1. Conceptos y Clasificacion de CostosDocumento37 páginasSemana 1. Conceptos y Clasificacion de CostosFiorela PAAún no hay calificaciones

- Parcial Primer CorteDocumento5 páginasParcial Primer CorteNelsy Meza GAún no hay calificaciones

- Ta 5Documento8 páginasTa 5Claudio CamposAún no hay calificaciones

- Yura S.A. Grupo 2Documento32 páginasYura S.A. Grupo 2yessica ninaAún no hay calificaciones

- Ejercicios de InventariosDocumento4 páginasEjercicios de InventariosALEJANDRA HELENN ACOSTA CANOAún no hay calificaciones

- Cuentas AnualesDocumento4 páginasCuentas AnualesecoestreAún no hay calificaciones

- 1.03 Estructura Organizacional 6sigma-01Documento7 páginas1.03 Estructura Organizacional 6sigma-01Bruce WayneAún no hay calificaciones

- Presupuesto Operativo Caso PracticoDocumento13 páginasPresupuesto Operativo Caso PracticoFernando SalvatierraAún no hay calificaciones

- Gerencia PersonalDocumento89 páginasGerencia PersonalJuan GarciaAún no hay calificaciones

- Niif 10Documento34 páginasNiif 10Rudy MartínezAún no hay calificaciones

- Tarea Semana 5Documento2 páginasTarea Semana 5Daniela2203Aún no hay calificaciones

- Evidencia Manual de Convivencia para Una EmpresaDocumento6 páginasEvidencia Manual de Convivencia para Una EmpresaErika CaguaAún no hay calificaciones

- Finanzas III Inversion en Activos.Documento75 páginasFinanzas III Inversion en Activos.ERICKA NAVA0% (1)

- Paradoja de La ProductividadDocumento20 páginasParadoja de La Productividadkarlo71Aún no hay calificaciones

- Sir BinaryDocumento13 páginasSir BinaryRicardo Enrique GonzalezAún no hay calificaciones

- ATRIVINODocumento85 páginasATRIVINOVerónica Amézquita VásquezAún no hay calificaciones

- Semana 15 Casos - Punto de Equilibrio - 2022Documento5 páginasSemana 15 Casos - Punto de Equilibrio - 2022MinAún no hay calificaciones

- Que Es La Formación y Desarrollo Del Personal en Una EmpresaDocumento8 páginasQue Es La Formación y Desarrollo Del Personal en Una EmpresaJerry RodriguezAún no hay calificaciones

- Exfi 22Documento5 páginasExfi 22Yenssi PaucarhuancaAún no hay calificaciones

- Informe Gestion 2010 11 Mar.2011 PDFDocumento213 páginasInforme Gestion 2010 11 Mar.2011 PDFCarolina SolizAún no hay calificaciones

- Emprendimiento para El Desarrollo Sostenible: Docente: Julia Huaringa IngaDocumento3 páginasEmprendimiento para El Desarrollo Sostenible: Docente: Julia Huaringa IngaCLARA LUZ PERALES LOBATONAún no hay calificaciones

- Ejercicio Contabilidad BásicaDocumento7 páginasEjercicio Contabilidad BásicaLiliana Castillo MonroyAún no hay calificaciones

- Catálogo Nuevo Vito PDFDocumento44 páginasCatálogo Nuevo Vito PDFMauricio Carvallo G.Aún no hay calificaciones

- Qué Son Los KPI'SDocumento23 páginasQué Son Los KPI'SHarold Leiva AlvaAún no hay calificaciones

- Reglamento Interno de Orden Higiene y Seguridad IM 2017Documento85 páginasReglamento Interno de Orden Higiene y Seguridad IM 2017Nicolas Ignacio Carvallo QuirozAún no hay calificaciones

- Notasfiscales Sept2020Documento100 páginasNotasfiscales Sept2020Elizabeth MarcialAún no hay calificaciones

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - VIRTUAL - COSTOS POR ORDENES Y POR PROCESOS - (GRUPO B05)Documento11 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - VIRTUAL - COSTOS POR ORDENES Y POR PROCESOS - (GRUPO B05)recaudo recaudoAún no hay calificaciones

- Pliego de OSE 2018Documento100 páginasPliego de OSE 2018Federico SilvaAún no hay calificaciones

- Gaceta 2007-07-26ODocumento60 páginasGaceta 2007-07-26OKarla MercadoAún no hay calificaciones

- Torres Moviles de Aluminio LayherDocumento48 páginasTorres Moviles de Aluminio Layhergechaves1Aún no hay calificaciones

- AndonDocumento2 páginasAndonAlex SiesquenAún no hay calificaciones

- Diaz Zeña - Estructura de CapitalDocumento21 páginasDiaz Zeña - Estructura de CapitalKatya Díaz Zeña50% (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- Cuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?De EverandCuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?Aún no hay calificaciones

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- MF1004_3 - Gestión de proveedoresDe EverandMF1004_3 - Gestión de proveedoresCalificación: 3 de 5 estrellas3/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Introducción a la historia económica de ColombiaDe EverandIntroducción a la historia económica de ColombiaAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)