También podría gustarte

- Sesion 1 - DistribucionDocumento35 páginasSesion 1 - DistribucionMimi Alfaro100% (1)

- Ejercicios de Contabilidad de Costos JNDocumento10 páginasEjercicios de Contabilidad de Costos JNEstiven Ortega100% (1)

- Tarea Modulo 1 2 3Documento10 páginasTarea Modulo 1 2 3Kevin CastroAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Práctica de Laboratorio 3Documento4 páginasPráctica de Laboratorio 3Mimi Alfaro100% (1)

- Semana 2 ActividadDocumento12 páginasSemana 2 ActividadEmiliaAún no hay calificaciones

- Examen 3 Socio. UNAH 2022Documento15 páginasExamen 3 Socio. UNAH 2022RJVA100% (6)

- Ejercicios Planeamiento Financiero Grupo 4 MiyasatoDocumento9 páginasEjercicios Planeamiento Financiero Grupo 4 MiyasatoernestoAún no hay calificaciones

- Tarea de CostosDocumento11 páginasTarea de CostosArnold Vaca PastorAún no hay calificaciones

- Estado de CostosDocumento17 páginasEstado de CostosOSWAL23Aún no hay calificaciones

- CA-MT-001 Estudio de Factibilidad para La Creación Del Centro de Conciliación y Arbitraje EmpresarialDocumento73 páginasCA-MT-001 Estudio de Factibilidad para La Creación Del Centro de Conciliación y Arbitraje EmpresarialJUAN PABLO FIGUEROA ESCOBARAún no hay calificaciones

- 03 SESIÓN 3 - Costos y Presupuestos - OKDocumento25 páginas03 SESIÓN 3 - Costos y Presupuestos - OKMimi AlfaroAún no hay calificaciones

- 03 SESIÓN 3 - Costos y Presupuestos - OKDocumento25 páginas03 SESIÓN 3 - Costos y Presupuestos - OKMimi AlfaroAún no hay calificaciones

- CARATULADocumento20 páginasCARATULAsabrinaAún no hay calificaciones

- Tareas Primer Parcial Cinthia AvilezDocumento8 páginasTareas Primer Parcial Cinthia AvilezAndres DiazAún no hay calificaciones

- TAREA MÓDULO 1-II-III Soany CorralesDocumento9 páginasTAREA MÓDULO 1-II-III Soany CorralesSoany CorralesAún no hay calificaciones

- 2 Flujos de Costos InventariablesDocumento17 páginas2 Flujos de Costos InventariablesMario OjedaAún no hay calificaciones

- Elementos Del CostoDocumento28 páginasElementos Del CostoDaniela Alejandra Archila SantosAún no hay calificaciones

- Pauta Examen I ParcialDocumento3 páginasPauta Examen I ParcialLizzie RodasAún no hay calificaciones

- PA1Documento4 páginasPA1Angel Chilo Paccara100% (1)

- 02 SESIÓN 2 - Costos y PresupuestosDocumento8 páginas02 SESIÓN 2 - Costos y PresupuestosAllizon RengifoAún no hay calificaciones

- 3.4 Apalancamiento OperativoDocumento65 páginas3.4 Apalancamiento OperativoDr.yorkAún no hay calificaciones

- Portafolio de NotasDocumento24 páginasPortafolio de Notassebastian rosaAún no hay calificaciones

- 05 SESIÓN 5 - Costos y Presupuestos - OKDocumento25 páginas05 SESIÓN 5 - Costos y Presupuestos - OKMimi AlfaroAún no hay calificaciones

- Explicaciƥn Costos Por OrdenesDocumento3 páginasExplicaciƥn Costos Por Ordeneshotel la gaitanaAún no hay calificaciones

- A4 Contabilidad AdministrativaDocumento5 páginasA4 Contabilidad AdministrativaAna eugenia Chavez100% (1)

- Trabajo Contabilidad Gerencial Ejercicios Del 1 3 - CompressDocumento10 páginasTrabajo Contabilidad Gerencial Ejercicios Del 1 3 - CompressanthonymartincoronelloredoAún no hay calificaciones

- Kevin - Aleman-202230010298.Tarea 1.Documento12 páginasKevin - Aleman-202230010298.Tarea 1.Kevin PortilloAún no hay calificaciones

- Diversas Formulas en El Proceso de Produccion Marcos AlvaradoDocumento7 páginasDiversas Formulas en El Proceso de Produccion Marcos Alvaradoacecoinsac2012Aún no hay calificaciones

- Ejercicios para Taller Contabilidad de Costos Con Explicacion Este 1Documento17 páginasEjercicios para Taller Contabilidad de Costos Con Explicacion Este 1lorenaAún no hay calificaciones

- ANALISISDocumento7 páginasANALISISNaida MejiaAún no hay calificaciones

- Tema 02 - Costo de Venta y Precio de VentaDocumento4 páginasTema 02 - Costo de Venta y Precio de VentaKeytel VasquezAún no hay calificaciones

- Taller Tarea 3 - Costeo - Maxwell - de - OroDocumento18 páginasTaller Tarea 3 - Costeo - Maxwell - de - Oromaxwell de oro sinningAún no hay calificaciones

- 03-23-2020 171556515 PPTSesion5Documento26 páginas03-23-2020 171556515 PPTSesion5jerzxbenitofeo22Aún no hay calificaciones

- Estructura de La Hoja de Costos y Elaboración de Estado de Costos Semana 5Documento19 páginasEstructura de La Hoja de Costos y Elaboración de Estado de Costos Semana 5Andres MoncadaAún no hay calificaciones

- Tarea 1 Contabilidad GerencialDocumento11 páginasTarea 1 Contabilidad GerencialYaseli MedinaAún no hay calificaciones

- Sesión 2 - Estado de Costos de ProducciónDocumento4 páginasSesión 2 - Estado de Costos de ProducciónJhon OyarceAún no hay calificaciones

- Gerencia de CalidadDocumento25 páginasGerencia de CalidadjoseAún no hay calificaciones

- Sesión 2 Costos PresupuestoDocumento24 páginasSesión 2 Costos PresupuestoMaria BernaAún no hay calificaciones

- Trabajos Costos en Excell t2Documento18 páginasTrabajos Costos en Excell t2July INOCENTE ILLESCAAún no hay calificaciones

- Tarea Costos-InventariosDocumento11 páginasTarea Costos-InventarioskpijocruzAún no hay calificaciones

- Taller Conceptos de CostosDocumento2 páginasTaller Conceptos de Costosmariaruizprisco13Aún no hay calificaciones

- El Costo de VentasDocumento5 páginasEl Costo de VentasGenner GarciaAún no hay calificaciones

- Casos Practicos Conabilidad de CostosDocumento15 páginasCasos Practicos Conabilidad de CostosJosuê Gonzales100% (1)

- Elementos Del Costo de Producción UNAHDocumento15 páginasElementos Del Costo de Producción UNAHAxel RodriguezAún no hay calificaciones

- Taller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialDocumento13 páginasTaller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialSergio LealAún no hay calificaciones

- Semana 2 CapituloDocumento24 páginasSemana 2 Capitulodouglas777Aún no hay calificaciones

- Caso Practico U2Documento5 páginasCaso Practico U2javier alcantara esquivelAún no hay calificaciones

- Billota Bautista Riquelme DanielDocumento5 páginasBillota Bautista Riquelme DanielMarisabel Sulca CoronelAún no hay calificaciones

- Tarea1 Martinez Becerra DanielDocumento9 páginasTarea1 Martinez Becerra DanielDaniel MartinezAún no hay calificaciones

- Examen Cont. de CostosDocumento7 páginasExamen Cont. de CostosYojaris HernandezAún no hay calificaciones

- Contabilidad AdministrativaDocumento45 páginasContabilidad AdministrativaMichelle LopezAún no hay calificaciones

- Copia de Estructura - Costos - Calibraciones FISICO-QUIMICODocumento32 páginasCopia de Estructura - Costos - Calibraciones FISICO-QUIMICORaul MuñozAún no hay calificaciones

- Tema 2 - ELEMENTOS DEL COSTODocumento11 páginasTema 2 - ELEMENTOS DEL COSTOPabon JessAún no hay calificaciones

- Examen Final Contabilidad CostosDocumento6 páginasExamen Final Contabilidad CostosJose Luis HernandezAún no hay calificaciones

- Terminos y Propositos Del CostoDocumento7 páginasTerminos y Propositos Del CostoLandy MoranAún no hay calificaciones

- Solucion Práctica 2 - Contabilidad GerencialDocumento22 páginasSolucion Práctica 2 - Contabilidad GerencialLEINER STEVEN PEREDA ROSADOAún no hay calificaciones

- CostosDocumento23 páginasCostosSebas RamirezAún no hay calificaciones

- Cuadro de CostosDocumento7 páginasCuadro de CostosCm JiMy HuamanAún no hay calificaciones

- Aactividad Etapa 1proyectDocumento12 páginasAactividad Etapa 1proyectJorgestrejoAún no hay calificaciones

- Tema 2 - ELEMENTOS DEL COSTODocumento12 páginasTema 2 - ELEMENTOS DEL COSTOPriscila Mejia alvarezAún no hay calificaciones

- Jose Vayas Gestion de Costos Taller 1Documento3 páginasJose Vayas Gestion de Costos Taller 1joseAún no hay calificaciones

- S1-Tarea No.1 Clasificación de La Contabilidad de CostosDocumento5 páginasS1-Tarea No.1 Clasificación de La Contabilidad de CostosLilian GonzalezAún no hay calificaciones

- Tarea 1mer ParcialDocumento9 páginasTarea 1mer ParcialJose BanegasAún no hay calificaciones

- Capitulo 3 - Elementos Del Costo Del ProductoDocumento14 páginasCapitulo 3 - Elementos Del Costo Del ProductoMHuamaníAún no hay calificaciones

- Semana #05 - Contabilidad GeneralDocumento45 páginasSemana #05 - Contabilidad GeneralMimi AlfaroAún no hay calificaciones

- Tema 02 EmpresaDocumento16 páginasTema 02 EmpresaMimi AlfaroAún no hay calificaciones

- Sesion 5 OkDocumento66 páginasSesion 5 OkMimi AlfaroAún no hay calificaciones

- Cierre2011 Aspectos NormativosDocumento12 páginasCierre2011 Aspectos NormativosMimi AlfaroAún no hay calificaciones

- Semana #07 - Contabilidad GeneralDocumento37 páginasSemana #07 - Contabilidad GeneralMimi AlfaroAún no hay calificaciones

- 06 Sesión #6. Costo - Volumen - Utilidad. (Cvu) OkDocumento37 páginas06 Sesión #6. Costo - Volumen - Utilidad. (Cvu) OkMimi AlfaroAún no hay calificaciones

- Sesion 7 OkDocumento41 páginasSesion 7 OkMimi AlfaroAún no hay calificaciones

- Elementos Del CostoDocumento17 páginasElementos Del CostoMimi AlfaroAún no hay calificaciones

- 01 SESIÓN 1 - Costos y Presupuestos - OKDocumento50 páginas01 SESIÓN 1 - Costos y Presupuestos - OKMimi AlfaroAún no hay calificaciones

- 05 SESIÓN 5 - Costos y Presupuestos - OKDocumento25 páginas05 SESIÓN 5 - Costos y Presupuestos - OKMimi AlfaroAún no hay calificaciones

- Caso Practico Grupal2Documento5 páginasCaso Practico Grupal2Mimi Alfaro0% (1)

- 5.1 Sensibiliz. Integridad y Etica en Funcion PublicaDocumento128 páginas5.1 Sensibiliz. Integridad y Etica en Funcion PublicaMimi AlfaroAún no hay calificaciones

- Deb EresDocumento2 páginasDeb EresMimi AlfaroAún no hay calificaciones

- Sesion 1Documento53 páginasSesion 1Mimi AlfaroAún no hay calificaciones

- Prohibi C I OnesDocumento1 páginaProhibi C I OnesMimi AlfaroAún no hay calificaciones

- Etica en La Función PúblicaDocumento32 páginasEtica en La Función PúblicaMimi AlfaroAún no hay calificaciones

- Principio SDocumento2 páginasPrincipio SMimi AlfaroAún no hay calificaciones

- Unid-2-Tema 3-Normatividad para La Preparacion EE-FFDocumento16 páginasUnid-2-Tema 3-Normatividad para La Preparacion EE-FFMimi AlfaroAún no hay calificaciones

- Práctica de LaboratorioDocumento4 páginasPráctica de LaboratorioMimi AlfaroAún no hay calificaciones

- Lectura Juan Paredes EYDocumento3 páginasLectura Juan Paredes EYMimi AlfaroAún no hay calificaciones

- Semana #6-Tarea #2Documento6 páginasSemana #6-Tarea #2Mimi AlfaroAún no hay calificaciones

- Unid-1 - Temas 1Documento19 páginasUnid-1 - Temas 1Mimi AlfaroAún no hay calificaciones

- Línea Del Tiempo Sobre La AuditoríaDocumento1 páginaLínea Del Tiempo Sobre La AuditoríaMoyses MoralesAún no hay calificaciones

- Evaluación de Los Recursos y Capacidades CompetitivasDocumento35 páginasEvaluación de Los Recursos y Capacidades CompetitivasMonse Guzman OcañaAún no hay calificaciones

- A ConocimientoDocumento2 páginasA ConocimientoLuisCasanovaReynosoAún no hay calificaciones

- Ba NorteDocumento4 páginasBa NortetalyvicencioAún no hay calificaciones

- Formato para Entregar Trabajos LicenciaturaDocumento4 páginasFormato para Entregar Trabajos LicenciaturaFernando PosadasAún no hay calificaciones

- Actividad 2. - Cuadro SinópticoDocumento1 páginaActividad 2. - Cuadro SinópticoJose OrtizAún no hay calificaciones

- Delimitacion de La Teoria y de La Practica en El Comercio ExteriorDocumento2 páginasDelimitacion de La Teoria y de La Practica en El Comercio ExteriorJessica DominguezAún no hay calificaciones

- Plan de Aseguramiento de Calidad de La ObraDocumento15 páginasPlan de Aseguramiento de Calidad de La Obrarosa yaneth sanchez sanchezAún no hay calificaciones

- Bio 23Documento20 páginasBio 23Hannia GomezAún no hay calificaciones

- Banco Preguntas de EconomíaDocumento5 páginasBanco Preguntas de EconomíaJordin Huilca TorresAún no hay calificaciones

- INFORME FINAL DE PRACTICAS-f (1) - Fusionado PDFDocumento44 páginasINFORME FINAL DE PRACTICAS-f (1) - Fusionado PDFCristian Camilo SALAZAR SANCHEZAún no hay calificaciones

- Zulema Soto VelasquezDocumento6 páginasZulema Soto VelasquezZulema Soto VelasquezAún no hay calificaciones

- Precios Sociales Inversiones Costa RicaDocumento4 páginasPrecios Sociales Inversiones Costa RicaJuan Miguel Castro VargasAún no hay calificaciones

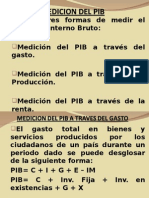

- Medicion Del PIBDocumento7 páginasMedicion Del PIBdiego sanchezAún no hay calificaciones

- Last1 U2 Ea AltrDocumento8 páginasLast1 U2 Ea AltrAlejandra TorresAún no hay calificaciones

- Examen IIICalidadDocumento3 páginasExamen IIICalidadJoaquín BuenrostroAún no hay calificaciones

- ForoDocumento2 páginasForoLupita MoralesAún no hay calificaciones

- Presupuesto de Venta y Presupuesto de ProducciónDocumento3 páginasPresupuesto de Venta y Presupuesto de ProducciónAngy Serrano RomeroAún no hay calificaciones

- RPT - NmPrestamo FELIPE VARGASDocumento1 páginaRPT - NmPrestamo FELIPE VARGASshalom mundolaserAún no hay calificaciones

- Análisis de La SituaciónDocumento8 páginasAnálisis de La SituaciónAngelesAún no hay calificaciones

- Importancia Lean ManufacturingDocumento24 páginasImportancia Lean ManufacturingMARIA FERNANDA WILCHES ALVAREZAún no hay calificaciones

- Actividad 4Documento2 páginasActividad 4Jose Celiz Rafael VasquezAún no hay calificaciones

- ScaneadoDocumento6 páginasScaneadoRoxana CondarcoAún no hay calificaciones

- Factura Reparación ThermomixDocumento2 páginasFactura Reparación ThermomixLaura SantosAún no hay calificaciones

- CV Alberto Maldonado MassoniDocumento7 páginasCV Alberto Maldonado MassoniKarina EccoñaAún no hay calificaciones

- ESTRATEGIA DE OPERACIONES (Modo de Compatibilidad)Documento6 páginasESTRATEGIA DE OPERACIONES (Modo de Compatibilidad)Sharon Flores ValdiviaAún no hay calificaciones

- Solflppc 02 0702Documento1 páginaSolflppc 02 0702Cesar SantiAún no hay calificaciones