También podría gustarte

- Funciones y Propositos de Los InventariosDocumento7 páginasFunciones y Propositos de Los InventariosShirly Saez Soto100% (1)

- Profundizando en La Responsabilidad Social EmpresarialDocumento106 páginasProfundizando en La Responsabilidad Social Empresarialmelissa100% (3)

- Nic 2 InventariosDocumento25 páginasNic 2 InventariosTalia ZuloetaAún no hay calificaciones

- Semana 7 InventariosDocumento1 páginaSemana 7 InventariosCESAR RODRIGO HERRERA CHACONAún no hay calificaciones

- Caso Justo y BuenoDocumento7 páginasCaso Justo y BuenoDani CastroAún no hay calificaciones

- Caso de Estudio 4 Sunset Flowers of New ZealandDocumento5 páginasCaso de Estudio 4 Sunset Flowers of New Zealandberzav72100% (1)

- Actividad 2 Niif Mapas Conceptuales (Nic2) y (Nic16)Documento3 páginasActividad 2 Niif Mapas Conceptuales (Nic2) y (Nic16)DanielAún no hay calificaciones

- Mapa Mental Nic 2.Documento1 páginaMapa Mental Nic 2.DairysAún no hay calificaciones

- Nic 2 - InventariosDocumento22 páginasNic 2 - InventariosJoseJulianMestanzaMuñozAún no hay calificaciones

- Nic 2 - InventariosDocumento21 páginasNic 2 - InventariosGian Senju BC100% (1)

- Nic 2 - Concept MapDocumento1 páginaNic 2 - Concept MapJose david Diaz herreraAún no hay calificaciones

- Activos FinancierosDocumento99 páginasActivos FinancierosAny CubaAún no hay calificaciones

- Presentación NIC 2 INVENTARIOSDocumento10 páginasPresentación NIC 2 INVENTARIOSMaria Rosario Orozco TorresAún no hay calificaciones

- Nic - 2 - Inventarios - DiapositivaDocumento30 páginasNic - 2 - Inventarios - DiapositivaAugusto AlexAún no hay calificaciones

- Nic 2 2022Documento32 páginasNic 2 2022Marie PumaAún no hay calificaciones

- Diapositivas de Costos 1-1Documento6 páginasDiapositivas de Costos 1-1Keny MoralesAún no hay calificaciones

- de La Semana 3Documento18 páginasde La Semana 3karina orellanaAún no hay calificaciones

- Nics y Nifs Sec 13Documento5 páginasNics y Nifs Sec 13Rodrigo Sanchez YaradAún no hay calificaciones

- Presentacion Inventarios KimDocumento16 páginasPresentacion Inventarios Kimkimberling reinaAún no hay calificaciones

- Semana 2 - NIC 2 Inventarios EstudiantesDocumento33 páginasSemana 2 - NIC 2 Inventarios Estudiantes984369603dboAún no hay calificaciones

- Semana 5 - NIC 2 Inventarios EstudiantesDocumento30 páginasSemana 5 - NIC 2 Inventarios EstudiantesJANICE RUDRID SOLAIR SANTOS LAVADOAún no hay calificaciones

- NICn2nINVENTARIOS 62631a9da594de3Documento1 páginaNICn2nINVENTARIOS 62631a9da594de3julieth moralesAún no hay calificaciones

- Docsity Mapa Mental de La Nic 2 para Material de EstudioDocumento2 páginasDocsity Mapa Mental de La Nic 2 para Material de EstudioCARLOS STALIN SANCHEZ CURIMILMAAún no hay calificaciones

- Mapas Conceptuales NIC 2 y NIC 16Documento2 páginasMapas Conceptuales NIC 2 y NIC 16rigoberto ortega moralesAún no hay calificaciones

- Orientacion Pedagógica Asíncrona #10 - Trabajo ColaborativoDocumento5 páginasOrientacion Pedagógica Asíncrona #10 - Trabajo ColaborativoWaly SzaAún no hay calificaciones

- Nic 2 MapaDocumento1 páginaNic 2 MapaHENRY MICHAEL RIOS ONOFREAún no hay calificaciones

- NIC 2 Inventarios - Carlos AugustoDocumento42 páginasNIC 2 Inventarios - Carlos AugustoMELISSA GARCÍA PORTILLOAún no hay calificaciones

- Ejercicio Peps UepsDocumento6 páginasEjercicio Peps UepswalterAún no hay calificaciones

- Sem 3 Nic 2 InventariosDocumento9 páginasSem 3 Nic 2 InventariosTaller de Servicios Metálicos Cruz de ChalponAún no hay calificaciones

- Mapa Conceptual Nic 2Documento1 páginaMapa Conceptual Nic 2WERNER ANIBAL CHAJON PEREZAún no hay calificaciones

- Nic 2 ContabilidadDocumento17 páginasNic 2 ContabilidadEdisonJulianAún no hay calificaciones

- Decreto 2483 Seccion 13 InventariosDocumento1 páginaDecreto 2483 Seccion 13 InventariosJohan Sebastian Cordoba OmeAún no hay calificaciones

- I. Nic 2Documento15 páginasI. Nic 2Karen SantiagoAún no hay calificaciones

- Nic - 2 - Inventarios - VivianDocumento26 páginasNic - 2 - Inventarios - VivianVivian de los Angeles Coronel CusmaAún no hay calificaciones

- Inventarios PDFDocumento1 páginaInventarios PDFFERNANDOAún no hay calificaciones

- Nic 2 InventariosDocumento20 páginasNic 2 InventariosDalessandro De La Cruz MarceloAún no hay calificaciones

- Exposicion 1Documento8 páginasExposicion 1DairysAún no hay calificaciones

- Tema 1.1 NIC 2 PDFDocumento23 páginasTema 1.1 NIC 2 PDFJOHAN DARIO VOLQUEZ FELIZAún no hay calificaciones

- Nic 2Documento27 páginasNic 2Felipegame GameAún no hay calificaciones

- Mapas Conceptuales Secciones 13, 16-17 y 27. Danika Guzmán. Sección MDocumento4 páginasMapas Conceptuales Secciones 13, 16-17 y 27. Danika Guzmán. Sección MDANIKA STEFANY GUZMAN MONTERROSOAún no hay calificaciones

- Mapa ConceptualDocumento7 páginasMapa ConceptualCONTRATOS ESE CS JAIME MICHELAún no hay calificaciones

- Adc Aa 3 2 ErihDocumento8 páginasAdc Aa 3 2 Erihelizabeth irineoAún no hay calificaciones

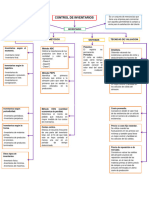

- Control de InventariosDocumento2 páginasControl de InventarioscsanchezolmosAún no hay calificaciones

- Nic 2 Inventarios - MapaDocumento6 páginasNic 2 Inventarios - MapaVandi ArapaAún no hay calificaciones

- Taller 14 Gaes 5Documento13 páginasTaller 14 Gaes 5Alejandro MartinezAún no hay calificaciones

- Nic 2Documento24 páginasNic 2Cisari0% (1)

- Guía InventariosDocumento28 páginasGuía Inventariosfernanda lopezAún no hay calificaciones

- Mapa Conceptual Aaron Gonzales 11-3Documento3 páginasMapa Conceptual Aaron Gonzales 11-3Demian VallejosAún no hay calificaciones

- Actividad 4 Evaluativa - Mapa Conceptual InventariosDocumento1 páginaActividad 4 Evaluativa - Mapa Conceptual InventariosJuliana GarzonAún no hay calificaciones

- Cuadro ComparativoDocumento4 páginasCuadro ComparativoIngrith Katherine Almeida barriosAún no hay calificaciones

- 4 InventariosDocumento13 páginas4 InventariosjamirguerreroAún no hay calificaciones

- Estudio de Las Cuentas de InvenarioDocumento29 páginasEstudio de Las Cuentas de InvenarioMagsAún no hay calificaciones

- U1 - Presentación de Los Activos y Pasivos en Los Estados FinancierosDocumento167 páginasU1 - Presentación de Los Activos y Pasivos en Los Estados Financierosmilagros8pilar8mercaAún no hay calificaciones

- Inventarios StandarDocumento53 páginasInventarios StandarCarolain ValenciaAún no hay calificaciones

- Activida 1-InfografiaDocumento8 páginasActivida 1-InfografiaGloria Lucila Salcedo BustilloAún no hay calificaciones

- Elementos Escenciales de La Ética.: Las Normas Información Contable Nic-2Documento10 páginasElementos Escenciales de La Ética.: Las Normas Información Contable Nic-2dmvalderramaAún no hay calificaciones

- Guia 14Documento18 páginasGuia 14Sofia uwuAún no hay calificaciones

- Cuadro ContabilidadDocumento1 páginaCuadro ContabilidadacortesAún no hay calificaciones

- Mapa Conceptual Admon InventariosDocumento2 páginasMapa Conceptual Admon InventariosZuli AguiarAún no hay calificaciones

- Mapa Conceptual Admon InventariosDocumento2 páginasMapa Conceptual Admon InventariosZuli Aguiar0% (1)

- Mapa Conceptual Admon InventariosDocumento2 páginasMapa Conceptual Admon InventariosZuli Aguiar100% (1)

- Ilovepdf MergedDocumento341 páginasIlovepdf MergedJosua RodriguezAún no hay calificaciones

- Distribución de Probabilidad de PoissonDocumento5 páginasDistribución de Probabilidad de PoissonJosua RodriguezAún no hay calificaciones

- Rodriguez Eddy - Ca3-3 - Ejercicios de ProbabilidadesDocumento38 páginasRodriguez Eddy - Ca3-3 - Ejercicios de ProbabilidadesJosua RodriguezAún no hay calificaciones

- Grupo4 - CA8-1 - Trabajo Grupal 1Documento39 páginasGrupo4 - CA8-1 - Trabajo Grupal 1Josua RodriguezAún no hay calificaciones

- Distribución de Probabilidad BinomialDocumento9 páginasDistribución de Probabilidad BinomialJosua RodriguezAún no hay calificaciones

- Balanza ComercialDocumento6 páginasBalanza ComercialJosua RodriguezAún no hay calificaciones

- Grupo #6 - Gobierno CorporativoDocumento18 páginasGrupo #6 - Gobierno CorporativoJosua RodriguezAún no hay calificaciones

- Conflicto de InteresDocumento1 páginaConflicto de InteresJosua RodriguezAún no hay calificaciones

- Definiciones Segun AutoresDocumento2 páginasDefiniciones Segun AutoresJosua Rodriguez0% (1)

- Rodriguez Josua Ca6-001 Ensayo - Etica y Responsabilidad SocialDocumento4 páginasRodriguez Josua Ca6-001 Ensayo - Etica y Responsabilidad SocialJosua RodriguezAún no hay calificaciones

- Gestion de Las OrganizacionesDocumento12 páginasGestion de Las OrganizacionesJosua RodriguezAún no hay calificaciones

- Organismos Rectores de La AuditoriaDocumento23 páginasOrganismos Rectores de La AuditoriaJosua RodriguezAún no hay calificaciones

- APUNTES COMPLETO DE PlanificacionestrategicaDocumento157 páginasAPUNTES COMPLETO DE PlanificacionestrategicaJosua RodriguezAún no hay calificaciones

- PROGRAMACIÓN LINEAL CorregidoDocumento15 páginasPROGRAMACIÓN LINEAL CorregidoJosua RodriguezAún no hay calificaciones

- Introduccion A La AuditoriaDocumento23 páginasIntroduccion A La AuditoriaJosua RodriguezAún no hay calificaciones

- EVIDENCIA 10 Estudio de Caso El Riesgo DDocumento7 páginasEVIDENCIA 10 Estudio de Caso El Riesgo DLUISA FERNANDA CAMPAZ VERNAZAAún no hay calificaciones

- Caso IKEA JCDocumento4 páginasCaso IKEA JCJuanDiCuencaAún no hay calificaciones

- Ratios FinancierosDocumento20 páginasRatios FinancierosLorena ParedesAún no hay calificaciones

- Diseno Productos Turisticos PDFDocumento2 páginasDiseno Productos Turisticos PDFDavidCarvajalAún no hay calificaciones

- Crecimiento PredialDocumento12 páginasCrecimiento PredialRocío MuñozAún no hay calificaciones

- Demanda Despido Indirecto, Nulidad Despido, Unidad EconómicaDocumento26 páginasDemanda Despido Indirecto, Nulidad Despido, Unidad EconómicaGalid rozasAún no hay calificaciones

- Presentación DGPPIP OXI - Evento ApoyoDocumento25 páginasPresentación DGPPIP OXI - Evento ApoyoJose Francisco Flores LozanoAún no hay calificaciones

- S8 TareaDocumento2 páginasS8 TareaJohan AldayAún no hay calificaciones

- Acta Constitutiva Proyecto Advocacy 2021Documento7 páginasActa Constitutiva Proyecto Advocacy 2021Kari Muñoz TapiaAún no hay calificaciones

- Teoría de La Oferta para Quinto Grado de SecundariaDocumento4 páginasTeoría de La Oferta para Quinto Grado de SecundariaRenzo De la Cruz FarfanAún no hay calificaciones

- G7 Mision, Vision y Valores (FODA Corregido)Documento20 páginasG7 Mision, Vision y Valores (FODA Corregido)Fabian GimenezAún no hay calificaciones

- Trabajo AuraDocumento6 páginasTrabajo AuraGuerrero Sumalave100% (1)

- Contabilidad de Costos. Capítulos 13 y 15Documento60 páginasContabilidad de Costos. Capítulos 13 y 15Vale MilAún no hay calificaciones

- Gerencia de Operaciones Act. Unidad 3Documento2 páginasGerencia de Operaciones Act. Unidad 3sarassspAún no hay calificaciones

- CamaronesDocumento21 páginasCamaronesAngie LFAún no hay calificaciones

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - SISTEMAS DE INFORMACIÓN EN GESTIÓN LOGÍSTICADocumento10 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - SISTEMAS DE INFORMACIÓN EN GESTIÓN LOGÍSTICAdianelis florianAún no hay calificaciones

- Aind1203 s1 EjemplosDocumento5 páginasAind1203 s1 EjemplosCristina Valeria ValdiviesoAún no hay calificaciones

- Canal 3 - Practica N°3 Con ClavesDocumento33 páginasCanal 3 - Practica N°3 Con Claveslidelc.solisAún no hay calificaciones

- Ejemplo Credito Prendario 20marzoDocumento5 páginasEjemplo Credito Prendario 20marzoADM. EMPRESA LIC.Aún no hay calificaciones

- Ejecucion de GastosDocumento3 páginasEjecucion de Gastosemilio qpaAún no hay calificaciones

- TA - 2A - Pool C - Estrategias de DIST y COMERCIALIZACIÓNDocumento9 páginasTA - 2A - Pool C - Estrategias de DIST y COMERCIALIZACIÓNPAUL HENRY CAMPILLAY CENDOYAAún no hay calificaciones

- Ganancia Patrimonial Con Precio AplazadoDocumento1 páginaGanancia Patrimonial Con Precio AplazadoAnna GarisoAún no hay calificaciones

- Direcciona - Estraté (2023)Documento34 páginasDirecciona - Estraté (2023)Adri ArteagaAún no hay calificaciones

- Formato Hoja de Vida Minerva 1003 PDFDocumento4 páginasFormato Hoja de Vida Minerva 1003 PDFINVERSIONES Y CONSTRUCCIONES PAENSA SASAún no hay calificaciones

- Características de La Población Venezolana 01Documento10 páginasCaracterísticas de La Población Venezolana 01Jesus LeonAún no hay calificaciones

- Entrega Previa 1 Escenario 3 CostosDocumento16 páginasEntrega Previa 1 Escenario 3 CostosEmily OrtizAún no hay calificaciones

- Tesis Post GradoDocumento111 páginasTesis Post GradoDicentro Recursos HumanosAún no hay calificaciones