0% encontró este documento útil (0 votos)

388 vistas6 páginasPunto de Equilibrio en Gestión Logística

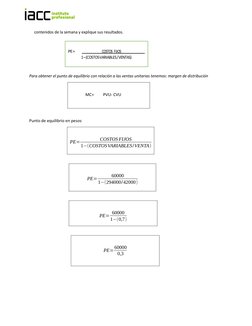

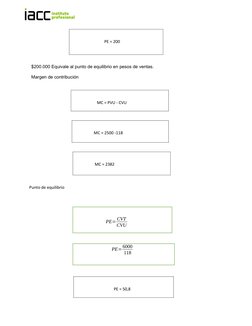

Este documento presenta el cálculo del punto de equilibrio para una empresa llamada Cementeral S.A. basado en la información proporcionada sobre ventas, costos variables y fijos, y unidades vendidas. Explica que el punto de equilibrio es el nivel de producción en el que los ingresos cubren los costos. Luego, calcula el punto de equilibrio en pesos ($200,000) y unidades (50.8) para la empresa. Finalmente, calcula un nuevo punto de equilibrio de $666,667 que permitiría lograr una utilidad deseada de

Cargado por

Alejandro CuevasDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

388 vistas6 páginasPunto de Equilibrio en Gestión Logística

Este documento presenta el cálculo del punto de equilibrio para una empresa llamada Cementeral S.A. basado en la información proporcionada sobre ventas, costos variables y fijos, y unidades vendidas. Explica que el punto de equilibrio es el nivel de producción en el que los ingresos cubren los costos. Luego, calcula el punto de equilibrio en pesos ($200,000) y unidades (50.8) para la empresa. Finalmente, calcula un nuevo punto de equilibrio de $666,667 que permitiría lograr una utilidad deseada de

Cargado por

Alejandro CuevasDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd