También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Preguntas Capitulo 3Documento4 páginasPreguntas Capitulo 3Jesus Fernando Arenas Alcon80% (30)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Preguntas Capitulo 4Documento4 páginasPreguntas Capitulo 4sadia camposAún no hay calificaciones

- Preguntas Capitulo 4Documento6 páginasPreguntas Capitulo 4fredys galindoAún no hay calificaciones

- Taller 1 Teoria Capitulo 4Documento5 páginasTaller 1 Teoria Capitulo 4Hancy Fabbiany Berrios DiscuaAún no hay calificaciones

- Capitulo ViDocumento20 páginasCapitulo ViRaquel VeraAún no hay calificaciones

- VH-W Cap7 ResumenDocumento5 páginasVH-W Cap7 ResumenDaniel Romo GonzalezAún no hay calificaciones

- Preguntas CAP7Documento5 páginasPreguntas CAP7Brayam Gomez50% (4)

- Cap.3 Flujo de Efectivo y Planeacion FinancieraDocumento5 páginasCap.3 Flujo de Efectivo y Planeacion FinancieraAnonymous xwEihrUAún no hay calificaciones

- Desarrollo de Preguntas Capitulo 4Documento6 páginasDesarrollo de Preguntas Capitulo 4Dark JeagerAún no hay calificaciones

- Capitilo IvDocumento6 páginasCapitilo IvKarla MelendezAún no hay calificaciones

- Preguntas Capitulo 4Documento5 páginasPreguntas Capitulo 4Luz Rodriguez100% (1)

- CAPITULO 2putosDocumento38 páginasCAPITULO 2putosFernando HuertaAún no hay calificaciones

- Preguntas de Repaso Capitulo 4Documento5 páginasPreguntas de Repaso Capitulo 4Jessy Tuerkita Moreira100% (1)

- Preguntas de Repaso - Ii UnidadDocumento5 páginasPreguntas de Repaso - Ii Unidadrosa perezAún no hay calificaciones

- Taller 1 - DefinicionesDocumento8 páginasTaller 1 - DefinicionesMiguel Miranda100% (2)

- PLANEACIÓN FINANCIERA.U2.Cardona Aguilar Elda LizethDocumento8 páginasPLANEACIÓN FINANCIERA.U2.Cardona Aguilar Elda LizethElda Lizeth Cardona AguilarAún no hay calificaciones

- CAPITULO 2 Contabilidad y AdministracionDocumento32 páginasCAPITULO 2 Contabilidad y AdministracionjosuesalmorangonzalezAún no hay calificaciones

- Espinosa Villeda, A. (2023) Unidad 6. Estados Financieros ProyectadosDocumento15 páginasEspinosa Villeda, A. (2023) Unidad 6. Estados Financieros ProyectadosLuz Elena TrejoAún no hay calificaciones

- Cuestionario Capitulo 5Documento4 páginasCuestionario Capitulo 5César Julián QuirósAún no hay calificaciones

- Admon FinancieraDocumento9 páginasAdmon FinancieraElizabeth CajasAún no hay calificaciones

- 2da Unidad Planeación Financiera CITLALIDocumento9 páginas2da Unidad Planeación Financiera CITLALICitlali Aguilar PosadaAún no hay calificaciones

- Qué Es El Reporte Anual de Los Accionistas y Cuáles Son Los Dos Tipos de Información Que ProporcionaDocumento4 páginasQué Es El Reporte Anual de Los Accionistas y Cuáles Son Los Dos Tipos de Información Que ProporcionaFiliberto Vicente AntonyAún no hay calificaciones

- Estados FinancierosDocumento11 páginasEstados FinancierosLuis Ángel Hernández AlejandreAún no hay calificaciones

- Unidad Ii CDocumento8 páginasUnidad Ii CCristofer MagañaAún no hay calificaciones

- Estado de Resultado: Carlos MartínezDocumento9 páginasEstado de Resultado: Carlos MartínezF jcrAún no hay calificaciones

- Herramientas FinancierasDocumento11 páginasHerramientas FinancierasLopez AlexAún no hay calificaciones

- #2 CuestionarioDocumento5 páginas#2 CuestionarioDaniela Escobar RojasAún no hay calificaciones

- TIC Estados FinancierosDocumento7 páginasTIC Estados Financierose1719888222Aún no hay calificaciones

- Trabajo Analisis de Estados Financieros IIDocumento6 páginasTrabajo Analisis de Estados Financieros IIparionacongAún no hay calificaciones

- Cap 7Documento23 páginasCap 7Kendrick Palma Solorzano100% (2)

- Tarea de ContabilidadDocumento5 páginasTarea de ContabilidadRusbel MarteAún no hay calificaciones

- Flujo de Caja DefinicionDocumento5 páginasFlujo de Caja DefinicionKaryna Cusacani Mamani100% (1)

- Planeacion Financiera Unidad 2Documento10 páginasPlaneacion Financiera Unidad 2ORTEGA GOMEZ JOHAN ALEXISAún no hay calificaciones

- A.D.a. 10. Cap. 4 - Jeremy CalderaDocumento5 páginasA.D.a. 10. Cap. 4 - Jeremy CalderaJeremy CalderaAún no hay calificaciones

- Reporte FinancieroDocumento5 páginasReporte FinancieroMaribel ArandoAún no hay calificaciones

- Tarea 5.1. - Administracion Del Capital de Trabajo y La Administracion Del EfectivoDocumento9 páginasTarea 5.1. - Administracion Del Capital de Trabajo y La Administracion Del EfectivoAddy PujolsAún no hay calificaciones

- Asignación No 4. Contabilidad para No ContadoresDocumento4 páginasAsignación No 4. Contabilidad para No ContadoresRafael De los Santos100% (1)

- Flujo de Efectivo y Planificacion FinancieroDocumento16 páginasFlujo de Efectivo y Planificacion FinancieroRodríguez NayiraAún no hay calificaciones

- Tarea 8Documento4 páginasTarea 8LuzAún no hay calificaciones

- Trabajo de Ing. EconomicaDocumento39 páginasTrabajo de Ing. EconomicaGABRIELA SAMANIEGO QUISPEAún no hay calificaciones

- MonografiaDocumento17 páginasMonografiaAngeles CastilloAún no hay calificaciones

- Fuentes de Financiamiento ExternasDocumento8 páginasFuentes de Financiamiento ExternasAlexis BeltránAún no hay calificaciones

- Métodos para Elaborar Un Estado de Flujo de EfectivoDocumento14 páginasMétodos para Elaborar Un Estado de Flujo de EfectivoBRYANAún no hay calificaciones

- Qué Son Los Estados Financieros BásicosDocumento4 páginasQué Son Los Estados Financieros BásicosAndrea PichardoAún no hay calificaciones

- Finanzas 4Documento10 páginasFinanzas 4Wendoline RimAún no hay calificaciones

- FODADocumento16 páginasFODAMaríaEugeniaFloresAún no hay calificaciones

- MHKGHDocumento26 páginasMHKGHMaritza Rodriguez GonzabayAún no hay calificaciones

- Guias de Estudio Cap.# 4,5,6 Administracion FinancieraDocumento8 páginasGuias de Estudio Cap.# 4,5,6 Administracion FinancieraOsman OsorioAún no hay calificaciones

- El Procedimiento para Integrar El Presupuesto de Caja.Documento6 páginasEl Procedimiento para Integrar El Presupuesto de Caja.DIANAAún no hay calificaciones

- L4M3 DescripcionyUtilidaddelos5EstadosFinancierosdeunaEmpresa TecnicoDocumento12 páginasL4M3 DescripcionyUtilidaddelos5EstadosFinancierosdeunaEmpresa Tecnicogalakctus atomico eterno2.0Aún no hay calificaciones

- Estado de Fuentes y UsosDocumento23 páginasEstado de Fuentes y UsosDarha Chavez VasquezAún no hay calificaciones

- CUESTIONARIO Analisis de Estados FinancierosDocumento6 páginasCUESTIONARIO Analisis de Estados FinancierososcarAún no hay calificaciones

- Wa0001Documento16 páginasWa0001Salomé Navarro LobozAún no hay calificaciones

- Estados FinancierosDocumento19 páginasEstados FinancierosSusana Reyes100% (1)

- Quiz 2 - 45 Sobre 50Documento7 páginasQuiz 2 - 45 Sobre 50cristian torresAún no hay calificaciones

- Analisis Flujo de CajaDocumento8 páginasAnalisis Flujo de CajaHarold Oduber San JoseAún no hay calificaciones

- Actividad Grupal 2Documento10 páginasActividad Grupal 2Ariana VacaAún no hay calificaciones

- Trabajo Estados Financieros Annjanette Vergara 8-341-816Documento13 páginasTrabajo Estados Financieros Annjanette Vergara 8-341-816Angie VergaraAún no hay calificaciones

- TrabajosoproleDocumento21 páginasTrabajosoproleCristian Núñez ClausenAún no hay calificaciones

- Requisitos Necesarios para Optar La Tarjeta Profesional Del Contador Público Ante Unidad Administrativa Especial Uae Junta Central de ContadoresDocumento61 páginasRequisitos Necesarios para Optar La Tarjeta Profesional Del Contador Público Ante Unidad Administrativa Especial Uae Junta Central de ContadoresAlexandra FernandezAún no hay calificaciones

- CASO PRÁCTICO 6 - 2015 IS HechoDocumento5 páginasCASO PRÁCTICO 6 - 2015 IS HechoSamuel AlañonAún no hay calificaciones

- Tema 9. Efectos Secundarios de Las ObligacionesDocumento18 páginasTema 9. Efectos Secundarios de Las ObligacionesYohana MendozaAún no hay calificaciones

- 7 Af 73 Ce 2Documento1 página7 Af 73 Ce 2Melisa SanfelippoAún no hay calificaciones

- Excel MaríaDocumento11 páginasExcel MaríajosepAún no hay calificaciones

- Cotizacion - 180667 - ENVIRONMENTAL WATER AND SERVICE SAC - 20210707 - 1603 - 34Documento1 páginaCotizacion - 180667 - ENVIRONMENTAL WATER AND SERVICE SAC - 20210707 - 1603 - 34EDSON JUNIOR PALPAN LEONAún no hay calificaciones

- Apalancamiento Operativo y Financiero Casos PrácticosDocumento17 páginasApalancamiento Operativo y Financiero Casos PrácticossusanAún no hay calificaciones

- WACC ESTUDIANTES ExcelDocumento34 páginasWACC ESTUDIANTES ExcelLaura LargoAún no hay calificaciones

- Tratado de Derecho Comercial Terrestre Internacional de 1940Documento5 páginasTratado de Derecho Comercial Terrestre Internacional de 1940carloscajeAún no hay calificaciones

- Objetivos de La Auditoría de Cuentas Por CobrarDocumento2 páginasObjetivos de La Auditoría de Cuentas Por CobrarLynk Nara75% (4)

- Oficial Robles Medrano Daniesse Teca Covid No RenovableDocumento5 páginasOficial Robles Medrano Daniesse Teca Covid No RenovablejoserixeAún no hay calificaciones

- Analisis Del Entorno Saga FalabellaDocumento2 páginasAnalisis Del Entorno Saga FalabellaMiguel Ángel Santisteban92% (13)

- CHISON ECO 3 PRO EX VET 28 OCTUBRE 23 - CompressedDocumento7 páginasCHISON ECO 3 PRO EX VET 28 OCTUBRE 23 - CompressedMarco Cabrera PascacioAún no hay calificaciones

- Tasas de Interes Seniat PDFDocumento21 páginasTasas de Interes Seniat PDFjorelitzeAún no hay calificaciones

- ChivoDocumento60 páginasChivojoseAún no hay calificaciones

- Guia 20 - 892545Documento9 páginasGuia 20 - 892545dflcrAún no hay calificaciones

- Acl Memoria Anual 2021Documento76 páginasAcl Memoria Anual 2021Jose OrtizAún no hay calificaciones

- ArgentinaDocumento3 páginasArgentinaJUAN MIGUEL MORENO ARIASAún no hay calificaciones

- Inversión Comprende Las Cuentas Que Registran Las Inversiones en AccionesDocumento3 páginasInversión Comprende Las Cuentas Que Registran Las Inversiones en AccionesMarlon EspiitiaAún no hay calificaciones

- Universidad GalileoDocumento6 páginasUniversidad GalileoAndreea Juarez100% (2)

- Propiedad PrivadaDocumento6 páginasPropiedad PrivadaLucas MorenoAún no hay calificaciones

- M9 U3 S7 Engm PDFDocumento12 páginasM9 U3 S7 Engm PDFQUIKE GALMAAún no hay calificaciones

- Informe ISR Aceptan Ajustes (Definitivo)Documento21 páginasInforme ISR Aceptan Ajustes (Definitivo)El Bendecido Mizter PAún no hay calificaciones

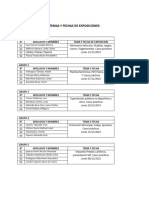

- Temas y Fechas de ExposicionesDocumento2 páginasTemas y Fechas de ExposicionesJuan Mateo LizanoAún no hay calificaciones

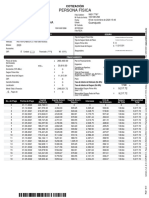

- Persona Física: Valeria Carolina Caudillo LiraDocumento2 páginasPersona Física: Valeria Carolina Caudillo LiraIsrael QuezadaAún no hay calificaciones

- Ayudantía 4 PautaDocumento9 páginasAyudantía 4 PautaAlessandro ConsigliereAún no hay calificaciones

- Estructura Financiera y ApalancamientoDocumento20 páginasEstructura Financiera y ApalancamientoJohns HernandezAún no hay calificaciones

- OnsecDocumento25 páginasOnsecAstrid MaldonadoAún no hay calificaciones

- El Crecimiento Económico en El PerúDocumento17 páginasEl Crecimiento Económico en El PerúsaisisisAún no hay calificaciones

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- El mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasDe EverandEl mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasCalificación: 4.5 de 5 estrellas4.5/5 (26)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Negociar, ruta hacia el éxito: Estrategias y habilidades esencialesDe EverandNegociar, ruta hacia el éxito: Estrategias y habilidades esencialesCalificación: 4 de 5 estrellas4/5 (22)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)