También podría gustarte

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDe EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoAún no hay calificaciones

- Documentos ComercialesDocumento24 páginasDocumentos ComercialesNoelia RamosAún no hay calificaciones

- Certificado Registral Inmobiliario en Bienes RaicesDe EverandCertificado Registral Inmobiliario en Bienes RaicesAún no hay calificaciones

- Documentos ComercialesDocumento39 páginasDocumentos ComercialesLas Manitas Ticky NaddafAún no hay calificaciones

- Esquema Grafico Documentos ComercialesDocumento1 páginaEsquema Grafico Documentos Comercialesyeison cruzAún no hay calificaciones

- Material Apoyo Documentos ComercialesDocumento77 páginasMaterial Apoyo Documentos ComercialesRuthAún no hay calificaciones

- Comprobante de Venta Con Tarjeta deDocumento2 páginasComprobante de Venta Con Tarjeta deyadithleguizamon9Aún no hay calificaciones

- Conta PARA LEER PDFDocumento127 páginasConta PARA LEER PDFNori NievaAún no hay calificaciones

- EsquemaDocumento7 páginasEsquemaRosario MonteroAún no hay calificaciones

- Documentacion MercantilDocumento9 páginasDocumentacion MercantilJose Sanchez MateoAún no hay calificaciones

- Documentos ComercialesDocumento13 páginasDocumentos ComercialesRosana Lepretre75% (4)

- Documentos ComercialesDocumento8 páginasDocumentos ComercialesFernando David JuarezAún no hay calificaciones

- Tema N 3Documento4 páginasTema N 3Bolivia Murillo RíosAún no hay calificaciones

- Guia Ape 5Documento41 páginasGuia Ape 5Ariana GVAún no hay calificaciones

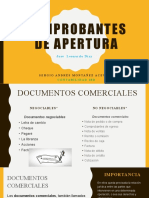

- Comprobantes de Apertura & Documentos ComercialesDocumento11 páginasComprobantes de Apertura & Documentos ComercialesSergio MontañezAún no hay calificaciones

- COMPVTADocumento41 páginasCOMPVTAAstrid PlazarteAún no hay calificaciones

- M2-L1-Seminario de Práctica Notarial y RegistralDocumento29 páginasM2-L1-Seminario de Práctica Notarial y RegistralAlejandra PazAún no hay calificaciones

- DocumentosComerciales PDFDocumento8 páginasDocumentosComerciales PDFRene GarciaAún no hay calificaciones

- Documentos ComercialesDocumento35 páginasDocumentos ComercialesEmilce PérezAún no hay calificaciones

- Clasificación de los documentos contables según su emisor, importancia y tipoDocumento6 páginasClasificación de los documentos contables según su emisor, importancia y tipoNuria LifoncioAún no hay calificaciones

- Grupo 4. Registro MercantilDocumento51 páginasGrupo 4. Registro MercantilFRANCISCA LIDIA DE LEON DE LEONAún no hay calificaciones

- Documentacion MercantilDocumento22 páginasDocumentacion Mercantil3euis87100% (3)

- Documentos Comerciales FormulariosDocumento55 páginasDocumentos Comerciales Formulariosrenso espinoAún no hay calificaciones

- Documentos Comerciales, Qué SonDocumento2 páginasDocumentos Comerciales, Qué SonJossira yizeth Angulo BarrosAún no hay calificaciones

- Apunte Nro 2 - Documentos ComercialesDocumento23 páginasApunte Nro 2 - Documentos ComercialesMaitena PerezAún no hay calificaciones

- Documentos comerciales SENADocumento5 páginasDocumentos comerciales SENAStefani PérezAún no hay calificaciones

- Guia 5: Documentos Comerciales y Títulos ValoresDocumento18 páginasGuia 5: Documentos Comerciales y Títulos ValoresJohana Mendez100% (3)

- Documentos Comerciales - ExposicionDocumento16 páginasDocumentos Comerciales - ExposicionMarcoAún no hay calificaciones

- Documentos comerciales clavesDocumento9 páginasDocumentos comerciales clavesRebeca CruzadoAún no hay calificaciones

- Material de Estudio de Documentos Comer CIA LesDocumento19 páginasMaterial de Estudio de Documentos Comer CIA Lesipem398170100% (2)

- NotasVentaUniversidadTécnicaNorteDocumento20 páginasNotasVentaUniversidadTécnicaNorteJoiis BenaviidesAún no hay calificaciones

- MRQF008 (12 Files Merged)Documento12 páginasMRQF008 (12 Files Merged)Marcela Raquel Quisbert FloresAún no hay calificaciones

- Cap 2 Angrisani Doc ComercialesDocumento37 páginasCap 2 Angrisani Doc ComercialesDarker Bambero0% (2)

- Comprobantes y Documentos FuenteDocumento11 páginasComprobantes y Documentos FuenteJhuly Espinoza0% (1)

- Documentos ComercialesDocumento15 páginasDocumentos ComercialesRenata BahlAún no hay calificaciones

- Revision DocumentariaDocumento3 páginasRevision DocumentariaMAURICIO BARRIGAAún no hay calificaciones

- AntologiaDocumento47 páginasAntologiaSedano MargotAún no hay calificaciones

- Comprobantes de Venta Retencion y Documentos ComplementariosDocumento24 páginasComprobantes de Venta Retencion y Documentos ComplementariosDAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Elemento1163714 1681678873Documento31 páginasElemento1163714 1681678873Jordan ZambranoAún no hay calificaciones

- Docs Comerciales Nivel 2Documento25 páginasDocs Comerciales Nivel 2eefeliusAún no hay calificaciones

- Apunte SIC 1. Prof Guzmán Giorgina (2)Documento75 páginasApunte SIC 1. Prof Guzmán Giorgina (2)Romina GamarraAún no hay calificaciones

- Documentos mercantiles: tipos y normas para su elaboraciónDocumento18 páginasDocumentos mercantiles: tipos y normas para su elaboraciónluisAún no hay calificaciones

- Evaluaciones Cap 6 Al 10 PDFDocumento14 páginasEvaluaciones Cap 6 Al 10 PDFXavier EstrellaAún no hay calificaciones

- Documentos ComercialesDocumento8 páginasDocumentos ComercialesLuis LoayzaAún no hay calificaciones

- Antologia Documenos y PracticasDocumento72 páginasAntologia Documenos y PracticasCecilia Viera VillaAún no hay calificaciones

- TEMA No 1 INTRODUCCION.pptx (1)Documento19 páginasTEMA No 1 INTRODUCCION.pptx (1)marlene.ordoneztapiaAún no hay calificaciones

- 3.2 Relacion La Documentación Mercantil y ContableDocumento28 páginas3.2 Relacion La Documentación Mercantil y ContableNatalia Fernandez AucasiAún no hay calificaciones

- Facturas y Boletas ValidoDocumento32 páginasFacturas y Boletas Validoelmer aguilar huamanAún no hay calificaciones

- Documentos Comerciales FBDocumento6 páginasDocumentos Comerciales FBPaoalaAún no hay calificaciones

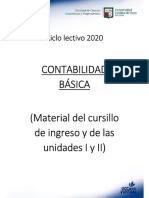

- Material de Curso de Ingreso 2020 - Contabilidad BasicaDocumento73 páginasMaterial de Curso de Ingreso 2020 - Contabilidad BasicaJosefina GironAún no hay calificaciones

- Guía legalizar empresaDocumento33 páginasGuía legalizar empresaCristhian Alexis Pinilla DiazAún no hay calificaciones

- TnnTULOnVALORES 9862df1f3f6143cDocumento7 páginasTnnTULOnVALORES 9862df1f3f6143cLiz Gabriella Collazos LosadaAún no hay calificaciones

- Documentos contables en las transacciones comercialesDocumento6 páginasDocumentos contables en las transacciones comercialesVALERIA ANTONIA BONE YAGUALAún no hay calificaciones

- Documentación Mercantil: Aspectos GeneralesDocumento86 páginasDocumentación Mercantil: Aspectos GeneraleszuedyeahAún no hay calificaciones

- Esquema - Soportes ContablesDocumento5 páginasEsquema - Soportes ContablesJuan Pablo GonzalezAún no hay calificaciones

- Ventas de Acciones Grupo 2.completoDocumento11 páginasVentas de Acciones Grupo 2.completoprishilaAún no hay calificaciones

- INTRO CONTA UNC ENE 2023 ALUMNOS - Capítulo 5Documento24 páginasINTRO CONTA UNC ENE 2023 ALUMNOS - Capítulo 5gastonemagutierrezAún no hay calificaciones

- SRI Presentación FacturasDocumento77 páginasSRI Presentación FacturasYánez Ramírez Darlysha MikaelaAún no hay calificaciones

- FacturaDocumento2 páginasFacturaJunior PacoraAún no hay calificaciones

- Sin docentes de calidad Sanchez IniestaDocumento5 páginasSin docentes de calidad Sanchez IniestaAREVALO FEDERICOAún no hay calificaciones

- 4 - El Porqué Del Diagnóstico SocioDocumento2 páginas4 - El Porqué Del Diagnóstico SocioAREVALO FEDERICOAún no hay calificaciones

- 11 - Guia de Observación Dimensiones1 KDocumento4 páginas11 - Guia de Observación Dimensiones1 KAREVALO FEDERICOAún no hay calificaciones

- Clase 2 - Tipos de Necesidades y BienesDocumento3 páginasClase 2 - Tipos de Necesidades y BienesAREVALO FEDERICOAún no hay calificaciones

- La educación durante el radicalismo Yrigoyenista (1916-1930Documento7 páginasLa educación durante el radicalismo Yrigoyenista (1916-1930AREVALO FEDERICOAún no hay calificaciones

- Migracion en Argentina DNP - PPTXDocumento10 páginasMigracion en Argentina DNP - PPTXAREVALO FEDERICOAún no hay calificaciones

- Preguntas de Empresa 1Documento4 páginasPreguntas de Empresa 1Andrea QuevedoAún no hay calificaciones

- Actividades ImpuestosDocumento3 páginasActividades ImpuestosYenai De la FuenteAún no hay calificaciones

- Ejercicio 1Documento6 páginasEjercicio 1KAREN FRANCO MALAGONAún no hay calificaciones

- Indicadores Financieros y Operativos PDFDocumento5 páginasIndicadores Financieros y Operativos PDFYahan Valdez RodriguezAún no hay calificaciones

- Cuestionario y Matriz - Shampoo en BarraDocumento6 páginasCuestionario y Matriz - Shampoo en Barradaniel herrera57% (7)

- Mod 2 Act 2 eDocumento4 páginasMod 2 Act 2 eLuis FdzAún no hay calificaciones

- Anexo XXVI. PanaderiaDocumento8 páginasAnexo XXVI. PanaderiaTEO TINOCOAún no hay calificaciones

- EIA Doble Vía Huarina - TiquinaDocumento450 páginasEIA Doble Vía Huarina - TiquinaJean Wolf100% (6)

- Estudio Mercado RESTAURANTDocumento34 páginasEstudio Mercado RESTAURANTJohana Ninaja AlferezAún no hay calificaciones

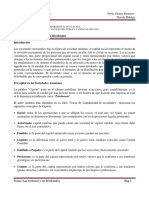

- Tema I Las Acciones y Los Dividendos PDFDocumento32 páginasTema I Las Acciones y Los Dividendos PDFNatashaAún no hay calificaciones

- Universidad Nacional de Ingenieria: Primera Practica CalificadaDocumento4 páginasUniversidad Nacional de Ingenieria: Primera Practica CalificadaStevens LucasAún no hay calificaciones

- Menchaca - Precios ExcesivosDocumento18 páginasMenchaca - Precios ExcesivosJorge CruzAún no hay calificaciones

- DS 180-2011-EF Regalias Mineras PDFDocumento3 páginasDS 180-2011-EF Regalias Mineras PDFRichard ValladaresAún no hay calificaciones

- Quiz 1 - Semana 3: Ra:Segundo Bloque-Macroeconomia - (Grupo6)Documento12 páginasQuiz 1 - Semana 3: Ra:Segundo Bloque-Macroeconomia - (Grupo6)josé wilmer pinzón cabreraAún no hay calificaciones

- Cafe ToditoDocumento117 páginasCafe ToditoHernan Soler JaramilloAún no hay calificaciones

- Teoria Contable 2doDocumento12 páginasTeoria Contable 2dotomas cañadasAún no hay calificaciones

- EJERCICIOS DE MICROECONOMIA EcoDocumento2 páginasEJERCICIOS DE MICROECONOMIA EcoDaniel SarachoAún no hay calificaciones

- FacturaDocumento2 páginasFacturaMary Anrango100% (1)

- Cuestionario Tema 2Documento4 páginasCuestionario Tema 2Edgar ReyesAún no hay calificaciones

- Trabajo de Gallo III UnidadDocumento39 páginasTrabajo de Gallo III UnidadZheente SalgadoAún no hay calificaciones

- Matriz de Evaluacion de Riesgos de AuditoriaDocumento26 páginasMatriz de Evaluacion de Riesgos de AuditoriajoseAún no hay calificaciones

- Tercera Actividad Virtual Conta de Costos 2Documento2 páginasTercera Actividad Virtual Conta de Costos 2Danrley RomeroAún no hay calificaciones

- Taller 3 EconomiaDocumento3 páginasTaller 3 EconomiaMaría Gabriela100% (1)

- Proyeccion y Planeacion FinancieraDocumento13 páginasProyeccion y Planeacion FinancieraJohn Jaiver Rodríguez GutiérrezAún no hay calificaciones

- Inflación Mendoza de JunioDocumento3 páginasInflación Mendoza de JunioJuan Manuel Quiroga SuarezAún no hay calificaciones

- 13 - Problemática Del Transporte Urbano en Santa Cruz, Conflictos e Intereses PDFDocumento7 páginas13 - Problemática Del Transporte Urbano en Santa Cruz, Conflictos e Intereses PDFYandira ArgirakisAún no hay calificaciones

- EJEMPLO Politicas ContablesDocumento11 páginasEJEMPLO Politicas ContablesFlavio Bravo67% (6)

- Boletin B 10 Reexpresion de Los Estados FinancierosDocumento3 páginasBoletin B 10 Reexpresion de Los Estados FinancierosnancyAún no hay calificaciones

- Punto Indiferencia PDFDocumento19 páginasPunto Indiferencia PDFCarlos Hernando MoreraAún no hay calificaciones

- La Empresa Sensual - ResumenDocumento19 páginasLa Empresa Sensual - ResumenRandi DaltonAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4 de 5 estrellas4/5 (3)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Investigación de mercados: Un enfoque gerencialDe EverandInvestigación de mercados: Un enfoque gerencialCalificación: 3.5 de 5 estrellas3.5/5 (9)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)