También podría gustarte

- 37843-Texto Del Artículo-69886-3-10-20220314Documento17 páginas37843-Texto Del Artículo-69886-3-10-20220314JULIETH VALENTINA BUSTOS TOVARAún no hay calificaciones

- VINODocumento61 páginasVINODiego LopezAún no hay calificaciones

- VINODocumento63 páginasVINODiego LopezAún no hay calificaciones

- 1178 Artículo 5083 2 10 20190722Documento11 páginas1178 Artículo 5083 2 10 20190722Damaris OrtegaAún no hay calificaciones

- Análisis de Competitividad Del Sector Agropecuario PeruanoDocumento8 páginasAnálisis de Competitividad Del Sector Agropecuario PeruanoWenny Jael Rosas HaroAún no hay calificaciones

- La Empresa y Su EntornoDocumento7 páginasLa Empresa y Su EntornoFermin palominoAún no hay calificaciones

- Proyecto de InvestigaciónDocumento10 páginasProyecto de InvestigaciónTatiana Vásconez VeraAún no hay calificaciones

- Comportamiento Internacional de La Empresa Gandules Inc S.A.C Ubicada en Jayanca Durante El Periodo 2019-2021Documento6 páginasComportamiento Internacional de La Empresa Gandules Inc S.A.C Ubicada en Jayanca Durante El Periodo 2019-2021EVERTH JHON PERALTA CAMPOSAún no hay calificaciones

- Informe Del Análisis Externo de Una Empresa SeleccionadaDocumento5 páginasInforme Del Análisis Externo de Una Empresa Seleccionadalina suarezAún no hay calificaciones

- Análisis Interno Del Grupo GloriaDocumento4 páginasAnálisis Interno Del Grupo GloriaSebastian MadridAún no hay calificaciones

- CacaoDocumento10 páginasCacaoBerenisse Katherine Avila JaramilloAún no hay calificaciones

- Tesis CuantitativaDocumento93 páginasTesis CuantitativaDarwinChozoJimenez100% (1)

- Estrategia de La EmpresaDocumento8 páginasEstrategia de La EmpresaSonaly Coyla BarredaAún no hay calificaciones

- Actividad de Investigación Formativa 2 Monografía II UNIDADDocumento11 páginasActividad de Investigación Formativa 2 Monografía II UNIDADDaviDJoelQuiñonezAún no hay calificaciones

- Modelo Estadistico para Determinar RentabilidadDocumento19 páginasModelo Estadistico para Determinar RentabilidadYuliana PalaciosAún no hay calificaciones

- FranquiciaDocumento45 páginasFranquiciaAlejandra LinaresAún no hay calificaciones

- Análisis y Evolución de La Agroindustria en El Perú Desde El Año 2000 Al 2020Documento3 páginasAnálisis y Evolución de La Agroindustria en El Perú Desde El Año 2000 Al 2020Edith Virghinia Palacios Tuesta67% (6)

- Grupo Gloria-1Documento17 páginasGrupo Gloria-1flor guevaraAún no hay calificaciones

- Facultad de Ciencias Empresariales: Escuela Profesional de AdministraciónDocumento10 páginasFacultad de Ciencias Empresariales: Escuela Profesional de AdministraciónMartin RucobaAún no hay calificaciones

- Laboratorio 1Documento69 páginasLaboratorio 1Bryan Sandoval AristaAún no hay calificaciones

- Diagnóstico Financiero en Empresa de Familia - Caso Sandy NarváezDocumento20 páginasDiagnóstico Financiero en Empresa de Familia - Caso Sandy NarváezSANDRA MARCELA RESTREPO SANCHEZAún no hay calificaciones

- InversionDocumento7 páginasInversionJose Alexander Ruales PautaAún no hay calificaciones

- RVG 27-08 2022 Control InternoDocumento18 páginasRVG 27-08 2022 Control InternoLeonardo Gomez EsguerraAún no hay calificaciones

- Estructura Organizacional Determinante CompetitivoDocumento16 páginasEstructura Organizacional Determinante CompetitivoMaría Paz GutiérrezAún no hay calificaciones

- La Empresa y Sus EntornosDocumento5 páginasLa Empresa y Sus EntornosArturo MendozaAún no hay calificaciones

- PymesDocumento9 páginasPymesJEANPIERO L. CASTRO PADILLAAún no hay calificaciones

- Investigaciòn Formativa - MonografiaDocumento14 páginasInvestigaciòn Formativa - MonografiaJoseliñha Sanchez GuerraAún no hay calificaciones

- Diagnostico Tema 4Documento26 páginasDiagnostico Tema 4gabito102Aún no hay calificaciones

- Introdución A Los Negocios AT..Documento11 páginasIntrodución A Los Negocios AT..Yamile AliagaAún no hay calificaciones

- Gestión Financiera Eje 3 PDFDocumento7 páginasGestión Financiera Eje 3 PDFNayeli Posso GuevaraAún no hay calificaciones

- Estrategias de Comercialización para Incrementar La Exportación de Palta Hass en La Región Lambayeque Al Mercado de Estados UnidosDocumento17 páginasEstrategias de Comercialización para Incrementar La Exportación de Palta Hass en La Región Lambayeque Al Mercado de Estados UnidosAilton Hurtado HuancaAún no hay calificaciones

- Proyecto de IntervenciónFinalDocumento65 páginasProyecto de IntervenciónFinalCarlos Daniel GBAún no hay calificaciones

- Planificación EstratégicaDocumento9 páginasPlanificación EstratégicaDiana Margarita Aranda ParraAún no hay calificaciones

- Ensayo de AgronegocioDocumento6 páginasEnsayo de AgronegocioJean Carlos Torres MoralesAún no hay calificaciones

- Analisis Externo - AlicorpDocumento15 páginasAnalisis Externo - AlicorpCatherine Gutierrez RojasAún no hay calificaciones

- Dialnet LaGestionDeInventarioComoFactorEstrategicoEnLaAdmi 7169805 PDFDocumento21 páginasDialnet LaGestionDeInventarioComoFactorEstrategicoEnLaAdmi 7169805 PDFpely295Aún no hay calificaciones

- Trabajo Pract. N°2 - Seminario GrupalDocumento13 páginasTrabajo Pract. N°2 - Seminario GrupalEnzo CastromanAún no hay calificaciones

- La Aportación de Las Pequeñas y Medianas Empresas Pymes en La Economía EcuatorianaDocumento12 páginasLa Aportación de Las Pequeñas y Medianas Empresas Pymes en La Economía EcuatorianaRicardo AndradeAún no hay calificaciones

- Restricciones Del Subsistema Comercial de La Quinua PeruanaDocumento12 páginasRestricciones Del Subsistema Comercial de La Quinua PeruanaCorina ParicanazaAún no hay calificaciones

- Grupo 2 - Trabajo Final - Integración Económica InternacionalDocumento24 páginasGrupo 2 - Trabajo Final - Integración Económica InternacionalFrancesca MurilloAún no hay calificaciones

- Tarea 1.2 Analisis Del Entorno de MercadeoDocumento6 páginasTarea 1.2 Analisis Del Entorno de MercadeoMyoneillAún no hay calificaciones

- 1 Descripcio Ün y Ana Ülisis PDFDocumento14 páginas1 Descripcio Ün y Ana Ülisis PDFjrcorreacAún no hay calificaciones

- MACROENTORNO Analisis PESTEL MAXDocumento7 páginasMACROENTORNO Analisis PESTEL MAXManuel CastilloAún no hay calificaciones

- Estudio de Caso-Grupo 3Documento8 páginasEstudio de Caso-Grupo 3lijulcaroAún no hay calificaciones

- MonitoreoDocumento9 páginasMonitoreoEstefany Castro vilelaAún no hay calificaciones

- Proyecto de MermeladaDocumento11 páginasProyecto de MermeladaSergioVilcaAún no hay calificaciones

- Aporte Protecto ProductividadDocumento15 páginasAporte Protecto ProductividadFotos BaleadaAún no hay calificaciones

- Guía para Elaborar IIndicadores de Gestión Javier RuedaDocumento19 páginasGuía para Elaborar IIndicadores de Gestión Javier RuedaChechy OsorioAún no hay calificaciones

- Análisis Del Entorno Leche GloriaDocumento3 páginasAnálisis Del Entorno Leche GloriaIrvin Luna65% (20)

- Yamijoa, Art 5Documento17 páginasYamijoa, Art 5walterAún no hay calificaciones

- 04 Estrategias de NegociosDocumento9 páginas04 Estrategias de NegociosJulio Cesar Lopez TalamantesAún no hay calificaciones

- Caso TresaDocumento7 páginasCaso TresaJOE NEIL LAUREANOAún no hay calificaciones

- Cadena ProductivasDocumento39 páginasCadena ProductivasEliana SandovalAún no hay calificaciones

- Alberto-Wilmer Ec2 AoDocumento15 páginasAlberto-Wilmer Ec2 AoAlejandro Alberto CantuAún no hay calificaciones

- EmpresaDocumento7 páginasEmpresadaniel intriago zambranoAún no hay calificaciones

- Propuesta Aguacate HassDocumento11 páginasPropuesta Aguacate HassAnonymous rUHv1bFyFAún no hay calificaciones

- 160-Texto Del Artículo-526-1-10-20210826Documento28 páginas160-Texto Del Artículo-526-1-10-20210826Lucia LaswkoskyAún no hay calificaciones

- Sobrepeso y contrapesos: La autorregulación de la industria no es suficiente para proteger a los menores de edad.De EverandSobrepeso y contrapesos: La autorregulación de la industria no es suficiente para proteger a los menores de edad.Aún no hay calificaciones

- Sustentabilidad empresarial: Una visión actual para el futuro del mundoDe EverandSustentabilidad empresarial: Una visión actual para el futuro del mundoAún no hay calificaciones

- Hacia una agricultura sostenible y resiliente en América Latina y el Caribe: Análisis de siete trayectorias de transformación exitosasDe EverandHacia una agricultura sostenible y resiliente en América Latina y el Caribe: Análisis de siete trayectorias de transformación exitosasAún no hay calificaciones

- Evaluación y Diseño de CapacitaciónDocumento6 páginasEvaluación y Diseño de CapacitaciónAmairani ZunAún no hay calificaciones

- Taller Adicional de Administracion de Inventarios 2020Documento11 páginasTaller Adicional de Administracion de Inventarios 2020danielaarce0% (1)

- Informe de Sierra de BandaDocumento15 páginasInforme de Sierra de BandaNathalie Torres TorresAún no hay calificaciones

- Evolución Del Método de Las 5 - SDocumento2 páginasEvolución Del Método de Las 5 - Sbrayhan.salmeronAún no hay calificaciones

- Análisis Recorrido Del ClienteDocumento8 páginasAnálisis Recorrido Del ClienteNicolle BaronAún no hay calificaciones

- Imprimir Crucigrama - POKA YOKEDocumento2 páginasImprimir Crucigrama - POKA YOKELeidy Gomez CAún no hay calificaciones

- Planificación Didactica de Costos IDocumento14 páginasPlanificación Didactica de Costos Imgt.200102Aún no hay calificaciones

- Mark LogDocumento26 páginasMark Logjluis2729Aún no hay calificaciones

- Plantilla Única - Macro - Administración FinancieraDocumento149 páginasPlantilla Única - Macro - Administración FinancieraAuxiliar Norte0% (1)

- Cuestionario Gestión Calidad GurusDocumento47 páginasCuestionario Gestión Calidad GurusIsrael CastilloAún no hay calificaciones

- Objetivos y Contenido de La Norma Norma Iso 22301-2019Documento3 páginasObjetivos y Contenido de La Norma Norma Iso 22301-2019FundagerenciaAún no hay calificaciones

- Act-1 Infografia Evolucion Humana Monica CordovaDocumento1 páginaAct-1 Infografia Evolucion Humana Monica CordovaMona Cordova DalíAún no hay calificaciones

- Orientacion EstrategicaDocumento3 páginasOrientacion EstrategicaBRYAN ESTUARDO CHAVEZ AGUILARAún no hay calificaciones

- Act 1Documento4 páginasAct 1MARIA INOCENCIA PEDRO SANTIAGOAún no hay calificaciones

- OKR en EsDocumento28 páginasOKR en Esdmamani31100% (1)

- Topes 2021 PDFDocumento1 páginaTopes 2021 PDFJuan Victor Anton TumeAún no hay calificaciones

- Informe Auditoría Interna SGCMADocumento9 páginasInforme Auditoría Interna SGCMAricsy judit rojas rodriguezAún no hay calificaciones

- Yesera de Monterrey Grupo Comercial S.A. de C.V. Materia: Consultoría EmpresarialDocumento134 páginasYesera de Monterrey Grupo Comercial S.A. de C.V. Materia: Consultoría EmpresarialEmilianoAún no hay calificaciones

- Presentación Sur 2020 Puno TIDocumento31 páginasPresentación Sur 2020 Puno TIYasmani LlanquiAún no hay calificaciones

- Asignacion II CostoDocumento4 páginasAsignacion II Costoyelexis lopezAún no hay calificaciones

- TEST - 1 - Revisión Del IntentoDocumento14 páginasTEST - 1 - Revisión Del IntentoJeison PintaAún no hay calificaciones

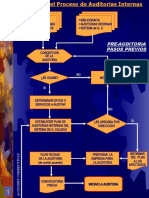

- Diagramas Auditorias InternasDocumento3 páginasDiagramas Auditorias InternasMacs CiezaAún no hay calificaciones

- Prueba de Excel Maria Fernanda Torres VanegasDocumento28 páginasPrueba de Excel Maria Fernanda Torres VanegasMaria Fernanda TorresAún no hay calificaciones

- Cuestionario # 1Documento7 páginasCuestionario # 1julio cesar medrano ortizAún no hay calificaciones

- 16623-1-DBC-2. DBCDocumento20 páginas16623-1-DBC-2. DBCRemmy Torres VegaAún no hay calificaciones

- Actividades PropuestasDocumento3 páginasActividades Propuestasluisvarela1Aún no hay calificaciones

- Contabilidad ActualDocumento1 páginaContabilidad ActualMirjaDAún no hay calificaciones

- Control de Inventario 4T1-MECDocumento26 páginasControl de Inventario 4T1-MECMarcos RodriguezAún no hay calificaciones

- Actividad de Evaluación 1.2.1Documento6 páginasActividad de Evaluación 1.2.1RUBI JAZMIN PECH MEDRANOAún no hay calificaciones

- TAREA No.03 - REBECA ALMEIDADocumento8 páginasTAREA No.03 - REBECA ALMEIDARebecca LopezAún no hay calificaciones