También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Control 1 Lectura MarketingDocumento12 páginasControl 1 Lectura MarketingCinddy MartinezAún no hay calificaciones

- Casos Prácticos Niif 2Documento4 páginasCasos Prácticos Niif 2wilson vera100% (5)

- Boletín C-15 (NIF)Documento13 páginasBoletín C-15 (NIF)adrianbm100% (1)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- NIC 36 - Deterioro de Activos - CERSEU-UNMSM - v1Documento45 páginasNIC 36 - Deterioro de Activos - CERSEU-UNMSM - v1Johny LuisAún no hay calificaciones

- Nic 36 Casos PracticosDocumento4 páginasNic 36 Casos PracticosGianmarco Javier Navarro Pinzon50% (2)

- Niif 5 Activos No Corrientes Mantenidos para La Venta y Actividades Interrumpidas.Documento12 páginasNiif 5 Activos No Corrientes Mantenidos para La Venta y Actividades Interrumpidas.isabella rodriguezAún no hay calificaciones

- Nic 36 Deterioro en El Valor de Los ActivosDocumento19 páginasNic 36 Deterioro en El Valor de Los ActivosAlexandra TixeAún no hay calificaciones

- EXAMEN 2 Caec UbpDocumento8 páginasEXAMEN 2 Caec UbpEduvipHotruen100% (2)

- Nic 36 DiapositivasDocumento40 páginasNic 36 DiapositivasCesar Leiva C88% (26)

- 1 NIC36 Deterioro Julio2021Documento33 páginas1 NIC36 Deterioro Julio2021Luis Antonio CoronadoAún no hay calificaciones

- Nicsp 21Documento20 páginasNicsp 21Fanny Montes CarlosAún no hay calificaciones

- Sopa de Letras MacroDocumento1 páginaSopa de Letras MacroCarolina100% (1)

- Nic 36Documento21 páginasNic 36Jial FigueroaAún no hay calificaciones

- RetencionDocumento1 páginaRetencionAngel TipismanaAún no hay calificaciones

- Nif C-7Documento3 páginasNif C-7Alex Cepero Justo100% (1)

- Resumen Sección 27 NIIF para PYMESDocumento7 páginasResumen Sección 27 NIIF para PYMESCristian Ortiz100% (2)

- Exposicion Final - Niif 7Documento36 páginasExposicion Final - Niif 7CRISS PACAHUALAAún no hay calificaciones

- Seccion 27, Niif para PymesDocumento2 páginasSeccion 27, Niif para PymesSergio CBAún no hay calificaciones

- Niif 36 DeterioroDocumento15 páginasNiif 36 Deteriorosebastian guevaraAún no hay calificaciones

- Wa0001.Documento2 páginasWa0001.Alejandro MantillaAún no hay calificaciones

- NIC 36 - Deterioro Del Valor de Los ActivosDocumento23 páginasNIC 36 - Deterioro Del Valor de Los ActivosLUCY JHANINA AREVALO VASQUEZAún no hay calificaciones

- NIC 36 Deterioro Del Valor de Los Activos (Clases) 4-11Documento27 páginasNIC 36 Deterioro Del Valor de Los Activos (Clases) 4-11Pandy Mora CarranzaAún no hay calificaciones

- Diapositivas de RevelacionesDocumento5 páginasDiapositivas de RevelacionesGUSTAVO CALEROAún no hay calificaciones

- Deterioro Nic 36Documento43 páginasDeterioro Nic 36KAREN TEQUIA MOLINAAún no hay calificaciones

- Deterioro Conta IIDocumento7 páginasDeterioro Conta IINebin PeñaAún no hay calificaciones

- Tarea 3 NIC 36 Deterioro de Un ActivoDocumento7 páginasTarea 3 NIC 36 Deterioro de Un ActivoEdwin SeguraAún no hay calificaciones

- Nic 36Documento45 páginasNic 36Sandra Yulissa Romero CerecedaAún no hay calificaciones

- Sección 27Documento10 páginasSección 27Rudy MartínezAún no hay calificaciones

- Infografía Nic 36Documento1 páginaInfografía Nic 36Danna Valentina HernándezAún no hay calificaciones

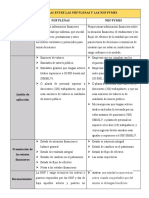

- Diferencias Entre Las Niif Plenas y Las Niif PymesDocumento4 páginasDiferencias Entre Las Niif Plenas y Las Niif PymesIngrid CalderonAún no hay calificaciones

- Niif 9Documento31 páginasNiif 9josolceb100% (1)

- Resumen Nic 36Documento3 páginasResumen Nic 36joal151287Aún no hay calificaciones

- ExpoDocumento20 páginasExpoDaniela CoyAún no hay calificaciones

- MarmoteandoandoDocumento8 páginasMarmoteandoandoJessica TapiaAún no hay calificaciones

- Nic SP 21 WordDocumento9 páginasNic SP 21 WordDeysi Massiel RemachiAún no hay calificaciones

- Practica #01 - Nic36Documento13 páginasPractica #01 - Nic36Jose Arturo Ramos RamirezAún no hay calificaciones

- Nic 36 - DESVALORIZACION DE ACTIVOSDocumento20 páginasNic 36 - DESVALORIZACION DE ACTIVOSErick Arturo DiazAún no hay calificaciones

- Nic 36Documento5 páginasNic 363D IngenieríaAún no hay calificaciones

- Unidad 2. Reconocimiento y Medicion Presentacion (A)Documento28 páginasUnidad 2. Reconocimiento y Medicion Presentacion (A)Albaper ZapataAún no hay calificaciones

- Nic 36 Deterioro de Los Activos - AlumnosDocumento26 páginasNic 36 Deterioro de Los Activos - AlumnosMonse Aguilar LühmannAún no hay calificaciones

- Actividad 2 Contabilidad Financiera IVDocumento3 páginasActividad 2 Contabilidad Financiera IVLuisaAún no hay calificaciones

- Tarea8 ContabilidadFinanciera II 330Documento6 páginasTarea8 ContabilidadFinanciera II 330Genesis Eylahnie Ferrufino MarinAún no hay calificaciones

- Trabajo NicDocumento23 páginasTrabajo NicPatyHernandezAún no hay calificaciones

- Gubern A MentalDocumento18 páginasGubern A MentalJose EnrriqueAún no hay calificaciones

- Investigación Nic 36Documento12 páginasInvestigación Nic 36Dianis De OrdoñezAún no hay calificaciones

- NIC 1 y NIIF 1Documento37 páginasNIC 1 y NIIF 1José M. Suri CoraAún no hay calificaciones

- Nic 36Documento13 páginasNic 36Mery Fernández FélixAún no hay calificaciones

- Activos Intangibles Nic - 38Documento24 páginasActivos Intangibles Nic - 38Onahi Tenorio pizaAún no hay calificaciones

- Guia Contabilidad Avanzanda 2 FinalDocumento76 páginasGuia Contabilidad Avanzanda 2 FinalKarla LópezAún no hay calificaciones

- Diferencias Entre La RT 41 y RT 17Documento3 páginasDiferencias Entre La RT 41 y RT 17Walter RodriguezAún no hay calificaciones

- Auditoria Resumen 2Documento91 páginasAuditoria Resumen 2Maite Gabriela CuelloAún no hay calificaciones

- Resumen NIF C-15Documento11 páginasResumen NIF C-15Azucena Obregón ChávezAún no hay calificaciones

- Niif 9Documento9 páginasNiif 9JHOJAN CAMILO RODRIGUEZ ARBELAEZAún no hay calificaciones

- Resumen Marco Conceptual NIIF para PymesDocumento3 páginasResumen Marco Conceptual NIIF para PymesSol BarriosAún no hay calificaciones

- Nic 28Documento8 páginasNic 28Gaby YanzaAún no hay calificaciones

- Actividad 1 Razones de Rentabilidad y LiquidezDocumento4 páginasActividad 1 Razones de Rentabilidad y LiquidezRoberto BarrerasAún no hay calificaciones

- Usgaap DeterioroDocumento10 páginasUsgaap DeteriorocarlosAún no hay calificaciones

- Garciahernandez - Arturo Michel - Actividad 2 Cuadro ComparativoDocumento4 páginasGarciahernandez - Arturo Michel - Actividad 2 Cuadro Comparativomiguel199691Aún no hay calificaciones

- Nic 36 Depreciacion 4Documento2 páginasNic 36 Depreciacion 4jessicacallejas20Aún no hay calificaciones

- Nic 33Documento33 páginasNic 33Gerson Castillo MartinezAún no hay calificaciones

- C MineraDocumento3 páginasC MineraAngel TipismanaAún no hay calificaciones

- Sesión 04-05-Cont-V-DiaDocumento25 páginasSesión 04-05-Cont-V-DiaAngel TipismanaAún no hay calificaciones

- Ere ADocumento1 páginaEre AAngel TipismanaAún no hay calificaciones

- Sesión 04-Cont-V-DiaDocumento15 páginasSesión 04-Cont-V-DiaAngel TipismanaAún no hay calificaciones

- RAZONABILIDADDocumento1 páginaRAZONABILIDADAngel TipismanaAún no hay calificaciones

- Sesión 01 - Cont-V - DiaDocumento11 páginasSesión 01 - Cont-V - DiaAngel TipismanaAún no hay calificaciones

- Sesión 03-Cont-V-DiaDocumento12 páginasSesión 03-Cont-V-DiaAngel TipismanaAún no hay calificaciones

- Sesión 2-Cont-V-DiaDocumento10 páginasSesión 2-Cont-V-DiaAngel Tipismana0% (1)

- NIC 36 Parra. 1-11Documento15 páginasNIC 36 Parra. 1-11Angel TipismanaAún no hay calificaciones

- Localizacion de Proyecto MapaDocumento1 páginaLocalizacion de Proyecto MapaAngel TipismanaAún no hay calificaciones

- Interes Simple y CompuestoDocumento6 páginasInteres Simple y CompuestoAngel TipismanaAún no hay calificaciones

- PROYECTODocumento1 páginaPROYECTOAngel TipismanaAún no hay calificaciones

- Pre SupuestoDocumento6 páginasPre SupuestoAngel TipismanaAún no hay calificaciones

- CroangDocumento6 páginasCroangestuardo melaresAún no hay calificaciones

- Renta de 5ta Categoria 2020Documento40 páginasRenta de 5ta Categoria 2020GEAN YERSON TARRILLO TENORIOAún no hay calificaciones

- TEMA 4 - Inmovilizado y Activos FinancierosDocumento31 páginasTEMA 4 - Inmovilizado y Activos FinancierosdarthrispalAún no hay calificaciones

- Matriz Foda Alicorp SDocumento8 páginasMatriz Foda Alicorp SManuelEnriqueAragònVilcas100% (1)

- Trabajo Colaborativo-El Hilo DoradoDocumento16 páginasTrabajo Colaborativo-El Hilo DoradoLuisOrozcoAún no hay calificaciones

- Comunicado CMFDocumento2 páginasComunicado CMFDaniel LilloAún no hay calificaciones

- Martes 7 de Febrero 2023Documento12 páginasMartes 7 de Febrero 2023Diario SoldelCuscoAún no hay calificaciones

- Formato Incidente de Cancelacion de Pension AlimenticiaDocumento7 páginasFormato Incidente de Cancelacion de Pension Alimenticiajuan antonio muñoz alvarezAún no hay calificaciones

- Qué Es Una Línea Eléctrica Eléctricas de Potencia y Qué Función Cumple Dentro de Un SEPDocumento12 páginasQué Es Una Línea Eléctrica Eléctricas de Potencia y Qué Función Cumple Dentro de Un SEProsaylinAún no hay calificaciones

- Producto Académico #02Documento1 páginaProducto Académico #02Paolo PerezzAún no hay calificaciones

- Crisis Económica MundialDocumento2 páginasCrisis Económica Mundialgaspar tacaxoyAún no hay calificaciones

- Economía - Trabajo Práctico #1 - Unidad 1Documento6 páginasEconomía - Trabajo Práctico #1 - Unidad 1kar kaosAún no hay calificaciones

- Tarea Clase 10 Magistral A01Documento11 páginasTarea Clase 10 Magistral A01Marcos DureAún no hay calificaciones

- Glab S01 Wvalentin 2023 01Documento8 páginasGlab S01 Wvalentin 2023 01Diego ArenasAún no hay calificaciones

- Paso 4-Yuliana CarvajalDocumento57 páginasPaso 4-Yuliana CarvajaltrujillomedinanelsonAún no hay calificaciones

- Proyecto Final EconometríaDocumento9 páginasProyecto Final EconometríaNicolas ValenzuelaAún no hay calificaciones

- Auditoria Financiera 140 Auditoria de Inmuebles Maquinaria y EquipoDocumento2 páginasAuditoria Financiera 140 Auditoria de Inmuebles Maquinaria y EquipoAllison Valery Teniente CorajeAún no hay calificaciones

- 1004 Artículo - Manuscrito - Ensayo 8514 1 10 20220227Documento13 páginas1004 Artículo - Manuscrito - Ensayo 8514 1 10 20220227RONALD RUBEN TTITO MAMANIAún no hay calificaciones

- AcabadosDocumento12 páginasAcabadoskaren guerreroAún no hay calificaciones

- Newobtenerpdf AspDocumento108 páginasNewobtenerpdf AspElyAgApAún no hay calificaciones

- Informe TécnicoDocumento36 páginasInforme TécnicoJOSE DAVID GONZALEZ MELOAún no hay calificaciones

- Act 3. Estudio de Caso Sobre Proyecto de InversionDocumento6 páginasAct 3. Estudio de Caso Sobre Proyecto de InversionAsistente de Operaciones CoobutransAún no hay calificaciones

- 691 TSP 2023-2Documento8 páginas691 TSP 2023-2GreidaAún no hay calificaciones

- Ejercicio de La Medición Del Producto Interno Bruto (PIB) de MéxicoDocumento8 páginasEjercicio de La Medición Del Producto Interno Bruto (PIB) de MéxicoTCANemesisAún no hay calificaciones

- Examen Parcial - TributaciónDocumento2 páginasExamen Parcial - TributaciónjoselinAún no hay calificaciones

- Trabajo de Ejercicios 29.06Documento9 páginasTrabajo de Ejercicios 29.06RENZO DEL PIERO CUEVA GUERREROAún no hay calificaciones

- Microeconomia Cuestionario para EstudioDocumento4 páginasMicroeconomia Cuestionario para EstudioDanielAún no hay calificaciones

- Colaborativo 1Documento7 páginasColaborativo 1Sandi Torres BuelvasAún no hay calificaciones