También podría gustarte

- Relación Del Derecho Individual Del TrabajoDocumento5 páginasRelación Del Derecho Individual Del TrabajoOmar Milton Condori PeñaAún no hay calificaciones

- Transportes La Calera S.A.S.: Logística de Transporte, Terrestre, Aéreo, Marítimo y FluvialDocumento3 páginasTransportes La Calera S.A.S.: Logística de Transporte, Terrestre, Aéreo, Marítimo y FluvialNoa Selen Medina GarcíaAún no hay calificaciones

- Nury Evidencia 6Documento8 páginasNury Evidencia 6dayana ricaurte calderonAún no hay calificaciones

- Trece Pasos para Crear Una Empresa en El EcuadorDocumento2 páginasTrece Pasos para Crear Una Empresa en El EcuadorfatiminisAún no hay calificaciones

- Formulario Rut Health Body GymDocumento1 páginaFormulario Rut Health Body GymBrayan Vides100% (1)

- Evaluacion de Competencias BGLDocumento5 páginasEvaluacion de Competencias BGLMiguel Angel Silva GiraldoAún no hay calificaciones

- Evaluación de Estadistica Nº2 (4ºbim)Documento2 páginasEvaluación de Estadistica Nº2 (4ºbim)Maidee Tereza Arce Visalla100% (1)

- Capitulo5 Conclusiones y RecomendacionesDocumento2 páginasCapitulo5 Conclusiones y RecomendacionesJohana PerezAún no hay calificaciones

- Tema #5 El PagareDocumento5 páginasTema #5 El PagareRosario SaireAún no hay calificaciones

- Seguro DiferidoDocumento17 páginasSeguro DiferidoAus DicAún no hay calificaciones

- ContratoDocumento11 páginasContratoAntony Ordóñez Ariza100% (1)

- Que Es La Nómina ElectrónicaDocumento1 páginaQue Es La Nómina ElectrónicaMichel Astrid BELTRAN PINTOAún no hay calificaciones

- Taller Bonituras NiifDocumento6 páginasTaller Bonituras NiifStefany SanchezAún no hay calificaciones

- 1 Oganización, Integración, Direccion y ControlDocumento51 páginas1 Oganización, Integración, Direccion y ControlGalo FerrinAún no hay calificaciones

- Formato Camara ComercioDocumento1 páginaFormato Camara Comercioorlando calderon100% (2)

- Diapositiva, Fondo Fijo de Caja ChicaDocumento16 páginasDiapositiva, Fondo Fijo de Caja ChicaCamila AcuñaAún no hay calificaciones

- Resumen Del I.V.A e I.T.Documento7 páginasResumen Del I.V.A e I.T.FABRICIO LUIS LLOSA FRANCO100% (1)

- Cuadro Matriz Contabilidad SenaDocumento3 páginasCuadro Matriz Contabilidad SenaEiver Alfonso Hernández CamachoAún no hay calificaciones

- Cuadro ComparativoDocumento9 páginasCuadro ComparativoDaniela LEAL NAVARROAún no hay calificaciones

- Preguntas Ley 50Documento44 páginasPreguntas Ley 50juanchito18100% (2)

- CONTABILIDAD DE UNA EMPRESA CONSTRUCTORA. FormatosDocumento5 páginasCONTABILIDAD DE UNA EMPRESA CONSTRUCTORA. FormatosJhosmar Alexis Mosso Valencia100% (1)

- Tema 3 Estudio de Las Cuentas Exigible Parte IDocumento33 páginasTema 3 Estudio de Las Cuentas Exigible Parte IJhoselyn Mayta MHAún no hay calificaciones

- Sentencia 00295 de 2018 Consejo de EstadoDocumento39 páginasSentencia 00295 de 2018 Consejo de EstadoKatherin L acevedo alvarez100% (1)

- Entes EconomicosDocumento16 páginasEntes EconomicosCarlos Daniel BMAún no hay calificaciones

- TrabajoDocumento5 páginasTrabajoYULEXI KATHERINE GARCIA BARBOSA100% (1)

- Comprobante de Egreso Del CDTDocumento2 páginasComprobante de Egreso Del CDTJonathan EscobarAún no hay calificaciones

- Fenomenos SocietariosDocumento90 páginasFenomenos Societarioschelita12120% (3)

- Introducción Al Procedimiento TributarioDocumento5 páginasIntroducción Al Procedimiento TributarioPiedad Arbeláez GonzálezAún no hay calificaciones

- Manual de Funciones Asesor de CarteraDocumento3 páginasManual de Funciones Asesor de CarteraProfesional en Seguridad y Salud en el TrabajoAún no hay calificaciones

- ACA 1 Contabilidad Básica 05062023Documento2 páginasACA 1 Contabilidad Básica 05062023Gilver Picon100% (1)

- TALLER ContabilidadDocumento7 páginasTALLER ContabilidadMARIA ALEJANDRA AVILA CASTILLO0% (2)

- Soportes y Libros de ContabilidadDocumento32 páginasSoportes y Libros de ContabilidadFredys QuintanaAún no hay calificaciones

- Cuenta 53Documento3 páginasCuenta 53Paola RamirezAún no hay calificaciones

- Taller Registros Contables - Octubre 19.2021Documento1 páginaTaller Registros Contables - Octubre 19.2021Dayhana Ramirez MoralesAún no hay calificaciones

- CFFM06 Solicitud de Anticipo Gastos de ViajeDocumento1 páginaCFFM06 Solicitud de Anticipo Gastos de ViajeluisferAún no hay calificaciones

- Documentos de CreditoDocumento9 páginasDocumentos de CreditoEmersonAún no hay calificaciones

- Rut Editable para Envio A La Dian.Documento7 páginasRut Editable para Envio A La Dian.Alex Saavedra0% (1)

- 02 Formato Arqueo Caja Menor AMCDocumento4 páginas02 Formato Arqueo Caja Menor AMCSilvana EstradaAún no hay calificaciones

- Ejercicios de Registro de TransaccionesDocumento33 páginasEjercicios de Registro de TransaccionesAndres BlackAún no hay calificaciones

- Grupo 1Documento3 páginasGrupo 1Maite ObandoAún no hay calificaciones

- Ensayo de Los Principios de La ContabilidadDocumento2 páginasEnsayo de Los Principios de La ContabilidadVictor Miguel DominguezAún no hay calificaciones

- Contabilidad de La NóminaDocumento4 páginasContabilidad de La NóminaCarlos Karlo Guerra PeraltaAún no hay calificaciones

- INSTITUTO Superior Universitario Bolivariano de Tecnología Tarea Anahy 1Documento3 páginasINSTITUTO Superior Universitario Bolivariano de Tecnología Tarea Anahy 1Anahy Haz HoyosAún no hay calificaciones

- Mapa Conceptual-Clasificación 1Documento3 páginasMapa Conceptual-Clasificación 1Natalia Salamanca RengifoAún no hay calificaciones

- Tipos de RequerimientosDocumento1 páginaTipos de RequerimientosKAROL JULIANA PINZ�N GALVISAún no hay calificaciones

- Cuota MercadoDocumento6 páginasCuota MercadoisaiarikiAún no hay calificaciones

- Lectura 2. Cómo Contabilizar Con El PCGE Cuenta 77 Ingresos FinancierosDocumento5 páginasLectura 2. Cómo Contabilizar Con El PCGE Cuenta 77 Ingresos FinancierostrafaelAún no hay calificaciones

- Crear Clientes Con RUTDocumento4 páginasCrear Clientes Con RUTAdemar Cadenas ColuncheAún no hay calificaciones

- Diagrama Dinamica de Las Ctas Caja & Bancos LorennaDocumento1 páginaDiagrama Dinamica de Las Ctas Caja & Bancos LorennaLore'nna Jorge SAún no hay calificaciones

- Las Finanzas Públicas en Los Clásicos y Neoclásicos.Documento3 páginasLas Finanzas Públicas en Los Clásicos y Neoclásicos.Brenda EspinosaAún no hay calificaciones

- BibliografiaDocumento7 páginasBibliografiaMaria José Salas SantacruzAún no hay calificaciones

- Resolución 012635 de 14-12-2018 AutorretenedoresDocumento84 páginasResolución 012635 de 14-12-2018 AutorretenedoresBrayan Timana100% (1)

- Cuenta de Caja y BancosDocumento8 páginasCuenta de Caja y BancosArturo SilvaAún no hay calificaciones

- Examen Final - Semana 8 - Ra - Primer Bloque-Comvercio Internacional - (Grupo7)Documento9 páginasExamen Final - Semana 8 - Ra - Primer Bloque-Comvercio Internacional - (Grupo7)benitoAún no hay calificaciones

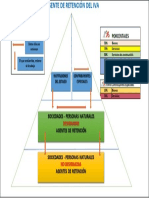

- Piramide de Retención IVA 2022Documento1 páginaPiramide de Retención IVA 2022cristina andrangoAún no hay calificaciones

- Software ContableDocumento4 páginasSoftware ContableJose Manuel Garcia GarciaAún no hay calificaciones

- Taller Asientos ContablesDocumento2 páginasTaller Asientos ContablesJesus gonzalez50% (2)

- Trabajo Integrador Nº1Documento4 páginasTrabajo Integrador Nº1Isma GraffAún no hay calificaciones

- Modulo 3 - Medios de PagoDocumento22 páginasModulo 3 - Medios de PagoLuis Humberto BrizuelaAún no hay calificaciones

- Banca MovilDocumento5 páginasBanca MovilVelasquez Hueyta ErickAún no hay calificaciones

- PLANETASDocumento3 páginasPLANETAStamy8149Aún no hay calificaciones

- Escrito Sistema SolarDocumento2 páginasEscrito Sistema SolarLuca TomeoAún no hay calificaciones

- Escrito Sistema SolarDocumento2 páginasEscrito Sistema SolarLuca TomeoAún no hay calificaciones

- Q Es El Sistema SolarDocumento3 páginasQ Es El Sistema SolarJesús Gabriel Rodriguez TórrezAún no hay calificaciones

- Omisos Morosos.1Documento51 páginasOmisos Morosos.1Jesús Gabriel Rodriguez TórrezAún no hay calificaciones

- Formato de CurriculoDocumento3 páginasFormato de CurriculoEdwin Cadena VargasAún no hay calificaciones

- Formato de CurriculoDocumento3 páginasFormato de CurriculoEdwin Cadena VargasAún no hay calificaciones

- The Queen of Nothing (The Folk - Holly BlackDocumento324 páginasThe Queen of Nothing (The Folk - Holly BlackSamantha Cervera83% (18)

- 02 The Wicked King - Holly Black PDFDocumento285 páginas02 The Wicked King - Holly Black PDFDirley Erazo88% (8)

- El Rey Malvado by Holly Black, Jaime ValeroDocumento287 páginasEl Rey Malvado by Holly Black, Jaime Valerolaura valentina niño rodriguez92% (52)

- El Príncipe Cruel - Holly BlackDocumento369 páginasEl Príncipe Cruel - Holly Blacknicole94% (18)

- Rotulo para LaburanteDocumento1 páginaRotulo para LaburanteJesús Gabriel Rodriguez TórrezAún no hay calificaciones

- Notas MusicalesDocumento3 páginasNotas MusicalesJesús Gabriel Rodriguez TórrezAún no hay calificaciones

- Links de Tectos de TopogrrafiaDocumento1 páginaLinks de Tectos de TopogrrafiaJesús Gabriel Rodriguez TórrezAún no hay calificaciones

- Notas MusicalesDocumento3 páginasNotas MusicalesJesús Gabriel Rodriguez TórrezAún no hay calificaciones

- 2.tesis Big DataDocumento65 páginas2.tesis Big DataPaola ZambranoAún no hay calificaciones

- Metologías de Desarrollo de SoftwareDocumento3 páginasMetologías de Desarrollo de SoftwareGarcía Rule Verónica EmiliaAún no hay calificaciones

- Principales Oportunidades de Chevrolet LinaDocumento2 páginasPrincipales Oportunidades de Chevrolet Linajulian esteban diaz lesmesAún no hay calificaciones

- Clase 12 ConfiabilidadDocumento33 páginasClase 12 ConfiabilidadEnrique CaberoAún no hay calificaciones

- Pasarelas de Pago en Intern...Documento4 páginasPasarelas de Pago en Intern...fluf fleckAún no hay calificaciones

- Formatos New HollandDocumento8 páginasFormatos New HollandDaniel FloresAún no hay calificaciones

- 116819Documento4 páginas116819Andrés Mayor GuzmánAún no hay calificaciones

- Preguntas y Respuestas Tema 6Documento5 páginasPreguntas y Respuestas Tema 6Carla Julio MartínezAún no hay calificaciones

- Curiosidades Sobre Los Sistemas OperativosDocumento4 páginasCuriosidades Sobre Los Sistemas OperativosOswaldo FraireAún no hay calificaciones

- (Ayuda) Voltimetro Digital Con PIC - Taringa!Documento3 páginas(Ayuda) Voltimetro Digital Con PIC - Taringa!Andres CamachoiAún no hay calificaciones

- Ejemplos de Fallos Por Fatiga Se Pueden Encontrar en Multitud de Sistemas MecánicosDocumento7 páginasEjemplos de Fallos Por Fatiga Se Pueden Encontrar en Multitud de Sistemas MecánicosANDRYS VELASQUEZ SOTILLOAún no hay calificaciones

- Fabricantes de RobotsDocumento3 páginasFabricantes de RobotsTorres Fer LuisAún no hay calificaciones

- Normas y Estándares Aplicables A La Documentación y Diseño de Un Proyecto de TI - FinalDocumento23 páginasNormas y Estándares Aplicables A La Documentación y Diseño de Un Proyecto de TI - FinalAnnette Torres HerreraAún no hay calificaciones

- ELEMENTOS COMPLEMENTARIOS Del DrywallDocumento41 páginasELEMENTOS COMPLEMENTARIOS Del DrywallDiana LazarteAún no hay calificaciones

- Presentacion UniminutoDocumento34 páginasPresentacion Uniminutomaria bernalAún no hay calificaciones

- Construccion de PuentesDocumento6 páginasConstruccion de PuentesNils AlvarezAún no hay calificaciones

- Métricas de Software Ingenieria de SoftwareDocumento7 páginasMétricas de Software Ingenieria de SoftwareCarlos Ivan HernandezAún no hay calificaciones

- 101 Cosas Que Aprendi en La Escuela de Arquitectura - Matthew FrederickDocumento8 páginas101 Cosas Que Aprendi en La Escuela de Arquitectura - Matthew FrederickJuan Pablo Miranda DuránAún no hay calificaciones

- Actividad 1 El Desarrollo Cientifico y Tecnologico en La Educacion en MexicoDocumento6 páginasActividad 1 El Desarrollo Cientifico y Tecnologico en La Educacion en MexicoDamaris Guadalupe Canche CachAún no hay calificaciones

- La Concepción Filosófica de Lo Virtual en La Educación VirtualDocumento23 páginasLa Concepción Filosófica de Lo Virtual en La Educación VirtualjapenasAún no hay calificaciones

- DPU 5045H: Plancha VibradoraDocumento28 páginasDPU 5045H: Plancha Vibradoramanuel serranoAún no hay calificaciones

- Presupuesto Obra ElectricaDocumento102 páginasPresupuesto Obra ElectricaMario Roberto Rodríguez Rangel100% (1)

- MM-006-Compras de ConsumoDocumento21 páginasMM-006-Compras de ConsumoJhon Jairo Buitrago SandovalAún no hay calificaciones

- Instroduccion de Ciudadania DigitalDocumento33 páginasInstroduccion de Ciudadania DigitalAna CurbeloAún no hay calificaciones

- Manual FM 8 X 4Documento1690 páginasManual FM 8 X 4JohnPocohuancaP100% (1)

- Cálculo de Un Desarenador (Incluye Diseño de Canal de Ingreso)Documento3 páginasCálculo de Un Desarenador (Incluye Diseño de Canal de Ingreso)Tobe DcAún no hay calificaciones

- CastilloGallegos Quitzia M10S4PIDocumento7 páginasCastilloGallegos Quitzia M10S4PIAlejandra CastilloAún no hay calificaciones

- Manual de Administracion de Ranchos GanaderosDocumento165 páginasManual de Administracion de Ranchos GanaderosGasparValenciaSotoAún no hay calificaciones

- Buscar en Internet Las Funciones de La Secretaria Técnica de Gestión de RiesgosDocumento11 páginasBuscar en Internet Las Funciones de La Secretaria Técnica de Gestión de RiesgosDavid TobarAún no hay calificaciones

- Solución Guía de Aprendizaje Nro6IntroduccionSQLDocumento11 páginasSolución Guía de Aprendizaje Nro6IntroduccionSQLJulian RuizAún no hay calificaciones