También podría gustarte

- La Audiotoria Fiscal y CorporativaDocumento5 páginasLa Audiotoria Fiscal y CorporativaRolin100% (1)

- Actividad Evaluativa - Tarea Eje 2 Audi ForenseDocumento11 páginasActividad Evaluativa - Tarea Eje 2 Audi ForenseMagda Julieth Ramirez Lopez67% (3)

- Grupo B2-Casos Practicos Nia 701 y 706Documento33 páginasGrupo B2-Casos Practicos Nia 701 y 706ChequeTuy100% (1)

- EJE 2 Auditoria FinancieraDocumento27 páginasEJE 2 Auditoria FinancieraRonal Abel Sanchez Piraquive75% (4)

- Actividad 1 - Elementos Básicos Del Informe de AuditoríaDocumento7 páginasActividad 1 - Elementos Básicos Del Informe de AuditoríaluisaAún no hay calificaciones

- Caso de Control Interno y Riesgos de NegocioDocumento3 páginasCaso de Control Interno y Riesgos de NegocioNoeliaAún no hay calificaciones

- Montos de Inversión de Grupo ModeloDocumento8 páginasMontos de Inversión de Grupo ModeloA Gamboa RuizAún no hay calificaciones

- Ensayo - ¿Cuáles Son Las Tendencias de La Revisorí...Documento2 páginasEnsayo - ¿Cuáles Son Las Tendencias de La Revisorí...LUIS FERNANDO GELVEZ RAMOSAún no hay calificaciones

- Trabajo 3 Control InternoDocumento5 páginasTrabajo 3 Control InternomarlenitadaniaAún no hay calificaciones

- Trabajo Final de AuditoriaDocumento6 páginasTrabajo Final de AuditoriaYonathan CampusanoAún no hay calificaciones

- Actividad Eje 2Documento9 páginasActividad Eje 2Lina Marcela Tovar CruzAún no hay calificaciones

- Actividad Eje 2 Auditoria FinancieraDocumento14 páginasActividad Eje 2 Auditoria FinancieraHader Castaño100% (1)

- Servicios Contables Latinos SacDocumento15 páginasServicios Contables Latinos SacWalter JiménezAún no hay calificaciones

- DocumentoDocumento22 páginasDocumentoWalter JiménezAún no hay calificaciones

- Gestion de Tesoreria Sem1-2Documento31 páginasGestion de Tesoreria Sem1-2Rosa MilagrosAún no hay calificaciones

- Eje 2 Auditoria FinancieraDocumento21 páginasEje 2 Auditoria FinancieraBilly GarciaAún no hay calificaciones

- U2 Gestión de TesoreríaDocumento8 páginasU2 Gestión de TesoreríaerikaAún no hay calificaciones

- La Auditoría FinancieraDocumento8 páginasLa Auditoría FinancieraJulissaRosalesAún no hay calificaciones

- Actividad 2. Proyecto de InvestigacionDocumento12 páginasActividad 2. Proyecto de InvestigacionMaira Triana PAún no hay calificaciones

- Auditoría Forense - Aplicación de Un Caso Práctico de Una OrganizaDocumento21 páginasAuditoría Forense - Aplicación de Un Caso Práctico de Una OrganizaveroAún no hay calificaciones

- Tesis de RiesgosDocumento96 páginasTesis de Riesgosanpinom24Aún no hay calificaciones

- Actividad 6 - Papeles de TrabajoDocumento24 páginasActividad 6 - Papeles de TrabajoGeraldine AGUILAR RINCONAún no hay calificaciones

- Memorando de PlaneacionDocumento5 páginasMemorando de PlaneacionJorge Luis Damian RodriguezAún no hay calificaciones

- PROCESOSDocumento23 páginasPROCESOSKelly Goodman GoodmanAún no hay calificaciones

- Trabajo Eje Temático N°3Documento11 páginasTrabajo Eje Temático N°3Yulis MariaAún no hay calificaciones

- Juicio Profesional y Escepticismo ProfesionalDocumento11 páginasJuicio Profesional y Escepticismo ProfesionalLina MarcelaAún no hay calificaciones

- Eje 3Documento7 páginasEje 3Luz Yeidy Almario Penagos100% (2)

- Valeria Riquelme Tarea3Documento6 páginasValeria Riquelme Tarea3valeriaAún no hay calificaciones

- Actividad de Aprendizaje Unidad 3Documento14 páginasActividad de Aprendizaje Unidad 3Jorge caro OrtegaAún no hay calificaciones

- Tarra 5 PasantiaDocumento11 páginasTarra 5 PasantiaFloribel NuñezAún no hay calificaciones

- Niif Eje 4Documento11 páginasNiif Eje 4jaider enrique de la hoz crespoAún no hay calificaciones

- Memorándun de PlanificaciónDocumento9 páginasMemorándun de PlanificaciónMelany Velasquez CondoriAún no hay calificaciones

- Eje 2 Trabajo Auditoria FinancieraDocumento10 páginasEje 2 Trabajo Auditoria FinancieraSandra PatinoAún no hay calificaciones

- Auditoría Forense - Aplicación de Un Caso Práctico de Una OrganizaDocumento21 páginasAuditoría Forense - Aplicación de Un Caso Práctico de Una OrganizaRicardo RuetteAún no hay calificaciones

- Desarrollo Actividad Eje 2Documento27 páginasDesarrollo Actividad Eje 2Jessica Audrey Gutierrez ParraAún no hay calificaciones

- Analisis Contable 2.1-2.2-2.3-2.4 - RESUMEN-RECOMENDACIONES-CONCLUSIONES-BIBLIOGRAFIADocumento7 páginasAnalisis Contable 2.1-2.2-2.3-2.4 - RESUMEN-RECOMENDACIONES-CONCLUSIONES-BIBLIOGRAFIALuis CastroAún no hay calificaciones

- Taller 1 - Segundo CorteDocumento6 páginasTaller 1 - Segundo CorteJeimy RomeroAún no hay calificaciones

- Informe de Auditoria 2 1Documento6 páginasInforme de Auditoria 2 1luisa fernanda arias gutierrezAún no hay calificaciones

- Solucion Eje 4 NIIFDocumento8 páginasSolucion Eje 4 NIIF6862451Aún no hay calificaciones

- Diseño Organizacional Actividad FinalDocumento12 páginasDiseño Organizacional Actividad FinalSergio Ivan LizarragaAún no hay calificaciones

- Auditoria Act 4Documento9 páginasAuditoria Act 4Mayra Alejandra RODRIGUEZ MORALESAún no hay calificaciones

- Guia Modulo 2 - Por Que Se Comete Fraude en Los Estados FinancierosDocumento9 páginasGuia Modulo 2 - Por Que Se Comete Fraude en Los Estados FinancierosCarlos Cuadrado LarreaAún no hay calificaciones

- Grupo 6 - PC 02 Caso Los Auditores (3) 456Documento17 páginasGrupo 6 - PC 02 Caso Los Auditores (3) 456jessicaAún no hay calificaciones

- Planeación y Ejecución de Auditoria de Gestión, Control Interno y Financiera - Grupo 106033 - 6Documento39 páginasPlaneación y Ejecución de Auditoria de Gestión, Control Interno y Financiera - Grupo 106033 - 6Liliana solano solano100% (2)

- Auditoria Financiera - Entrega 3Documento10 páginasAuditoria Financiera - Entrega 3nelcyAún no hay calificaciones

- Control Interno Departamento de CobranzaDocumento15 páginasControl Interno Departamento de CobranzaYair CFAún no hay calificaciones

- Técnicas Del Control InternoDocumento5 páginasTécnicas Del Control InternoSilvaLeoAún no hay calificaciones

- Planificación Definitiva 00. PDFDocumento43 páginasPlanificación Definitiva 00. PDFmaxyulyfAún no hay calificaciones

- Materialidad PDFDocumento16 páginasMaterialidad PDFlizbet reyesAún no hay calificaciones

- A07 - Grupo DDocumento9 páginasA07 - Grupo DMariely GarciaAún no hay calificaciones

- Semana 1 - Ambito de Aplicación de La TesoreríaDocumento13 páginasSemana 1 - Ambito de Aplicación de La Tesoreríaalexander millaAún no hay calificaciones

- EJE-2-Auditoria-Financiera - FinalDocumento19 páginasEJE-2-Auditoria-Financiera - Finalcamilo100% (1)

- Gestion de Tesorería y Capital de Trabajo III - UCDocumento16 páginasGestion de Tesorería y Capital de Trabajo III - UCCésar Chávez La RosaAún no hay calificaciones

- Trabajo Avanzado de AuditoriaDocumento11 páginasTrabajo Avanzado de AuditoriaKaren OlanoAún no hay calificaciones

- Sas-Grupo 4Documento28 páginasSas-Grupo 4Olenka LazaroAún no hay calificaciones

- Competencias y Responsabilidades de Los Auditores en El Proceso de Auditoría FinancieraDocumento8 páginasCompetencias y Responsabilidades de Los Auditores en El Proceso de Auditoría FinancieraLivis Perez100% (4)

- Sebas Kriis Proyecto IDocumento33 páginasSebas Kriis Proyecto IKris PradoAún no hay calificaciones

- Diferencias Entre El COSO 1 2 y 3Documento13 páginasDiferencias Entre El COSO 1 2 y 3CamiloEduardoCardenasCorredorAún no hay calificaciones

- Act. 2 - Auditoria II - NRC 11963 - Grupo 8Documento24 páginasAct. 2 - Auditoria II - NRC 11963 - Grupo 8Mariem J TorresAún no hay calificaciones

- Gestión operativa de tesorería. ADGD0308De EverandGestión operativa de tesorería. ADGD0308Aún no hay calificaciones

- Gestión y control del presupuesto de tesorería. ADGN0108De EverandGestión y control del presupuesto de tesorería. ADGN0108Calificación: 4 de 5 estrellas4/5 (1)

- Caso Auditoria Nueva Moda SASDocumento2 páginasCaso Auditoria Nueva Moda SASrichardAún no hay calificaciones

- Solicitud de PasantiaDocumento2 páginasSolicitud de PasantiarichardAún no hay calificaciones

- Richard Alen Pogo TimanaDocumento8 páginasRichard Alen Pogo TimanarichardAún no hay calificaciones

- Universidad Del Quindío: Facultad de Ingeniería Programa de Tecnología en Obras CivilesDocumento4 páginasUniversidad Del Quindío: Facultad de Ingeniería Programa de Tecnología en Obras CivilesrichardAún no hay calificaciones

- Clase 1 - Ensayos de LaboratorioDocumento49 páginasClase 1 - Ensayos de LaboratoriorichardAún no hay calificaciones

- Texto Examen de GradoDocumento265 páginasTexto Examen de GradoMakarena AzócarAún no hay calificaciones

- Formulario de AfiliacionDocumento2 páginasFormulario de AfiliacionOswal G GamaAún no hay calificaciones

- Presentacion Proyecto SURGESDocumento8 páginasPresentacion Proyecto SURGESsalas77lucioglezAún no hay calificaciones

- Clase 5 Libro de Inventario y BalanceDocumento6 páginasClase 5 Libro de Inventario y BalancePame Moreno GranadosAún no hay calificaciones

- Analisis Cedula HipotecariaDocumento7 páginasAnalisis Cedula HipotecariaMARCOSAún no hay calificaciones

- Modelo y Admon Del Plan de EstDocumento21 páginasModelo y Admon Del Plan de EstArturo Sánchez FranciscoAún no hay calificaciones

- Geografía Boletin Pre San Marcos Ciclo 2021-IDocumento252 páginasGeografía Boletin Pre San Marcos Ciclo 2021-IYaniAún no hay calificaciones

- Resumen Modulo 2 RRHHDocumento2 páginasResumen Modulo 2 RRHHCandeAún no hay calificaciones

- Evidencia Evaluación Calidad en La Atención Guia 2Documento3 páginasEvidencia Evaluación Calidad en La Atención Guia 2Julianna Carolina0% (1)

- Amazon Pedido 114-1658584-4748223 ChimeneaDocumento1 páginaAmazon Pedido 114-1658584-4748223 ChimeneaRaymundo RamosAún no hay calificaciones

- Bienvenido: IntegrantesDocumento3 páginasBienvenido: IntegrantesYasmin Carolina Rodriguez RamosAún no hay calificaciones

- Primer Parcial Gestion de ProduccionDocumento4 páginasPrimer Parcial Gestion de ProduccionCamilo CallejasAún no hay calificaciones

- Eje 4 Formulacion y Evaluacion de ProyectosDocumento7 páginasEje 4 Formulacion y Evaluacion de ProyectosMaria Paula Santana LeguizamonAún no hay calificaciones

- Turismo y Rutas Literarias Por Cádiz (PowerPoint)Documento83 páginasTurismo y Rutas Literarias Por Cádiz (PowerPoint)the_rubens_89Aún no hay calificaciones

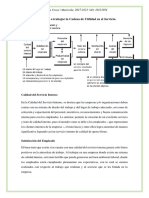

- Cómo Poner A Trabajar La Cadena de Utilidad en El Servicio - Fabiola VerasDocumento3 páginasCómo Poner A Trabajar La Cadena de Utilidad en El Servicio - Fabiola VerasFabiola VerasAún no hay calificaciones

- Evidencia 3 Proyecto 16Documento16 páginasEvidencia 3 Proyecto 16Elsy lorena Fuentes ramirezAún no hay calificaciones

- Tarea2 MacroDocumento3 páginasTarea2 Macrofernanda hurtarteAún no hay calificaciones

- Universidad Nacional San Luis GonzagaDocumento15 páginasUniversidad Nacional San Luis GonzagaJefferson CVasquezAún no hay calificaciones

- Análisis, Diseño, e Implementación de Un Software, para La Recepción de Pedidos A Domicilio en La Empresa Chef's Subs & Grill Delivery, Aplicando Una Metodología ÁgilDocumento89 páginasAnálisis, Diseño, e Implementación de Un Software, para La Recepción de Pedidos A Domicilio en La Empresa Chef's Subs & Grill Delivery, Aplicando Una Metodología ÁgilnicoAún no hay calificaciones

- Ciip09 0335 0346.2456Documento12 páginasCiip09 0335 0346.2456Francisco Macías FloresAún no hay calificaciones

- Eitibensywos: Suponga Que Usted Mira Un Microorganismo Con El Objetivo de 10X de Su MicroscopioDocumento5 páginasEitibensywos: Suponga Que Usted Mira Un Microorganismo Con El Objetivo de 10X de Su Microscopiojhineth yandiAún no hay calificaciones

- Spanish LSAT PreptestDocumento48 páginasSpanish LSAT PreptestBrandon AdriánAún no hay calificaciones

- Evaluación de Desempeño AA3-EV02Documento4 páginasEvaluación de Desempeño AA3-EV02Carlos Oquendo HernandezAún no hay calificaciones

- Gestión de CalidadDocumento2 páginasGestión de CalidadChristian SozaAún no hay calificaciones

- Alexander Carmona Rocha CC.7921733 Actividades ComplementariasDocumento4 páginasAlexander Carmona Rocha CC.7921733 Actividades Complementariasalex rochaAún no hay calificaciones

- Explicaciones Al Tema 2 de MKDocumento9 páginasExplicaciones Al Tema 2 de MKSergio garciaAún no hay calificaciones

- Lineamientos de Evaluación de AA1Documento3 páginasLineamientos de Evaluación de AA1Diana SalazarAún no hay calificaciones

- 12.1.caracterización de Proceso de RRHHDocumento3 páginas12.1.caracterización de Proceso de RRHHpedro talaveraAún no hay calificaciones

- 32 Produccion Otros Productos Forestales - tcm30 207500Documento14 páginas32 Produccion Otros Productos Forestales - tcm30 207500Amado Fco Torres DíazAún no hay calificaciones