También podría gustarte

- EjerciciosDocumento13 páginasEjerciciosPilar Acosta DavilaAún no hay calificaciones

- PRESENTACIÓN14 Pto de EquilibrioDocumento18 páginasPRESENTACIÓN14 Pto de EquilibrioGeovani TurciosAún no hay calificaciones

- Nestle Ecuador S.A - Analisis de RentabilidadDocumento8 páginasNestle Ecuador S.A - Analisis de Rentabilidadjoel picoAún no hay calificaciones

- YogurtDocumento5 páginasYogurtFreddy Silva AciñaAún no hay calificaciones

- FGDocumento2 páginasFGRoberto Merino Guzman80% (5)

- Calculo Indices Financieros - Alex Sayay - FinalDocumento7 páginasCalculo Indices Financieros - Alex Sayay - FinalAlexSayayAún no hay calificaciones

- Caso 1 Chocolate Chips Grupo 1Documento4 páginasCaso 1 Chocolate Chips Grupo 1Juerguen CarcamoAún no hay calificaciones

- Teoría AnualidadesDocumento3 páginasTeoría AnualidadesOscar Panez LizargaAún no hay calificaciones

- Balances GeneralesDocumento22 páginasBalances GeneralesCarlos Ivan Marin CardonaAún no hay calificaciones

- Banco de Preguntas ContabDocumento10 páginasBanco de Preguntas ContabJonathan RivasAún no hay calificaciones

- Costos de producción colchón Royal Elizabeth QueenDocumento3 páginasCostos de producción colchón Royal Elizabeth QueenJONE JESSICA ZEVALLOS NAUPAYAún no hay calificaciones

- Evaluación Final Grupo 301107 4Documento16 páginasEvaluación Final Grupo 301107 4Maria Caballero MarinAún no hay calificaciones

- según lo solicitado. Además, resume de manera concisa el contenido del documento, que es el análisis financiero de la empresa OVERSA para el período 2016-2019 a través de sus estados financierosDocumento5 páginassegún lo solicitado. Además, resume de manera concisa el contenido del documento, que es el análisis financiero de la empresa OVERSA para el período 2016-2019 a través de sus estados financierosLuis EspirituAún no hay calificaciones

- Estructura de CostosDocumento6 páginasEstructura de CostosStephanie Luza Contreras0% (1)

- Reducción de Defectos Del Proceso-Exp1-5Documento3 páginasReducción de Defectos Del Proceso-Exp1-5ValiAún no hay calificaciones

- Entrega Final Gestión de InventariosDocumento8 páginasEntrega Final Gestión de InventariosDiego MaldonadoAún no hay calificaciones

- Ejercicios Costos Abc para SubirDocumento3 páginasEjercicios Costos Abc para SubirAngie Lizeth CALDERON GORDO100% (1)

- Ii. EscenariosDocumento21 páginasIi. EscenariosDessire Lopez OlarteAún no hay calificaciones

- 8° Semana PDFDocumento26 páginas8° Semana PDFelarAún no hay calificaciones

- Proceso de fabricación de lapicerosDocumento2 páginasProceso de fabricación de lapicerosjmAún no hay calificaciones

- Tarea - Costos Buenas TareasDocumento5 páginasTarea - Costos Buenas TareasHugo SalazarAún no hay calificaciones

- Tarea 2.2 - Pamela EstradaDocumento9 páginasTarea 2.2 - Pamela EstradaPame EstradaAún no hay calificaciones

- AvalanchDocumento2 páginasAvalanchPiero Alvarado ChuquihuangaAún no hay calificaciones

- PotenciaDocumento4 páginasPotenciaLiseth HenriquezAún no hay calificaciones

- AstelDocumento6 páginasAstelPaolaAún no hay calificaciones

- Metodo Del Transporte - DiapositivaDocumento56 páginasMetodo Del Transporte - DiapositivaRonnie AgredaAún no hay calificaciones

- Informe de o U CalderoDocumento17 páginasInforme de o U CalderoDaniel GenteAún no hay calificaciones

- CalidadDocumento10 páginasCalidadLucia OjeaAún no hay calificaciones

- Material de Contabilidad Agropecuaria IC - 2014Documento130 páginasMaterial de Contabilidad Agropecuaria IC - 2014JCinco Tinoco100% (2)

- Estados Financieros 2011-2012Documento149 páginasEstados Financieros 2011-2012Zaritha Tu Lokita Pexoxa100% (1)

- Base de Datos EjerciciosDocumento2 páginasBase de Datos EjerciciosMarkos Sandoval100% (1)

- Facebook como oligopolio conDocumento1 páginaFacebook como oligopolio conandresAún no hay calificaciones

- Práctica - Analisis Vertical-HorizontalDocumento6 páginasPráctica - Analisis Vertical-HorizontalElvis EspinozaAún no hay calificaciones

- Contabilidad de Costos IDocumento42 páginasContabilidad de Costos IRoberto Jimenez DiazAún no hay calificaciones

- Lab Oratorio 6 - Flujo de CajaDocumento13 páginasLab Oratorio 6 - Flujo de Cajaenrique_13_14100% (3)

- Tarea Unidad 3Documento5 páginasTarea Unidad 3Juan Felipe DesignAún no hay calificaciones

- Practica Matriz y Subsidiarias FormulariosDocumento11 páginasPractica Matriz y Subsidiarias Formulariosrosmery santanaAún no hay calificaciones

- Control de Calidad CASO 2Documento13 páginasControl de Calidad CASO 2Jonathan Caballero Polo100% (1)

- 1826 - AC - Innovación Estratégica de Negocios - G4AA - G4AC - G4ZT - 00 - CT - 2 - Roberto Javier ELÉSPURU GRAUDocumento4 páginas1826 - AC - Innovación Estratégica de Negocios - G4AA - G4AC - G4ZT - 00 - CT - 2 - Roberto Javier ELÉSPURU GRAUSofi HuamanAún no hay calificaciones

- 1 Ingen Metodos Trabajo FinalDocumento21 páginas1 Ingen Metodos Trabajo FinalAlexa Geraldine Martínez MontenegroAún no hay calificaciones

- T1303tarea Asientos Empresa Pelileo Jeans SDocumento88 páginasT1303tarea Asientos Empresa Pelileo Jeans SJose CunalataAún no hay calificaciones

- EJERCICIOSDocumento6 páginasEJERCICIOSAngel ChirinosAún no hay calificaciones

- Dap SenatiDocumento1 páginaDap Senatibrayan alvarez camargoAún no hay calificaciones

- Auditoria de Gestion y Su Incidencia en La Rentabilidad de La Coperativa Cecovasa Exportadora de Café en El Distrito de Juliaca Año 2017 - 2018Documento29 páginasAuditoria de Gestion y Su Incidencia en La Rentabilidad de La Coperativa Cecovasa Exportadora de Café en El Distrito de Juliaca Año 2017 - 2018Dayvis FarfanAún no hay calificaciones

- Kardex Metodo PEPS - Caso Practico - Edilberto MejíaDocumento1 páginaKardex Metodo PEPS - Caso Practico - Edilberto MejíaArturo Guillen100% (1)

- CARACTERIZACIÓN E INDICADORES DE LA Bebida GaseosaDocumento1 páginaCARACTERIZACIÓN E INDICADORES DE LA Bebida Gaseosajose mAún no hay calificaciones

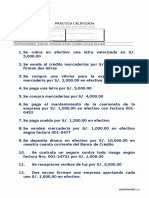

- PRÁCTICA CALIFICADA DE CONTABILIDADDocumento2 páginasPRÁCTICA CALIFICADA DE CONTABILIDADJoselitoPariona100% (1)

- Contrato Consultoria Auditor 1Documento7 páginasContrato Consultoria Auditor 1Anonymous ZGgBUk6zZeAún no hay calificaciones

- Ejemplos y Caso (Sol)Documento8 páginasEjemplos y Caso (Sol)Omar Cruz DiazAún no hay calificaciones

- Universidad Nacional Autonoma de Nicaragua. Unan - León. Facultad de Ciencias Químicas. Ingenieria de AlimentosDocumento61 páginasUniversidad Nacional Autonoma de Nicaragua. Unan - León. Facultad de Ciencias Químicas. Ingenieria de AlimentosDenis OlivasAún no hay calificaciones

- Analisis Vertical Empresas 8voDocumento10 páginasAnalisis Vertical Empresas 8voCR-hiztjho Yovera Vallejos0% (1)

- Costeo Abc - Caso FrutifreezeDocumento1 páginaCosteo Abc - Caso Frutifreezeedwin_guerrafAún no hay calificaciones

- Circuito económico: representación gráfica de transacciones monetarias y reales en un mercadoDocumento1 páginaCircuito económico: representación gráfica de transacciones monetarias y reales en un mercadoTania De OrnelasAún no hay calificaciones

- Ejercicios Estructura de CostosDocumento12 páginasEjercicios Estructura de CostosEduaeso LoaAún no hay calificaciones

- CO1 Ejercicios Estructura Costos ComunDocumento13 páginasCO1 Ejercicios Estructura Costos Comunjose luis cespedesAún no hay calificaciones

- CO1 Ejercicios Estructura Costos (Comun)Documento13 páginasCO1 Ejercicios Estructura Costos (Comun)Walter Martín Livia Requejo100% (1)

- Estudio de Casos Costeo 08 EjerciciosDocumento4 páginasEstudio de Casos Costeo 08 EjerciciosJorge Rojas GeldresAún no hay calificaciones

- Gestión - Ejercicios ResueltosDocumento12 páginasGestión - Ejercicios ResueltosPedro BernabeAún no hay calificaciones

- Talleres Costos PDFDocumento16 páginasTalleres Costos PDFAndrea Rocio ToroAún no hay calificaciones

- Costos y presupuestos de fabricación de muebles de nogalDocumento7 páginasCostos y presupuestos de fabricación de muebles de nogalValeria Alexandra Ubaldo AAún no hay calificaciones

- Tarifas Enero 2023 Luz del SurDocumento8 páginasTarifas Enero 2023 Luz del SurJhon MinianoAún no hay calificaciones

- Ejercicios de CapacidadDocumento2 páginasEjercicios de CapacidadJhon MinianoAún no hay calificaciones

- A6 - Cortes Sala de EstarDocumento1 páginaA6 - Cortes Sala de EstarJhon MinianoAún no hay calificaciones

- BewgvrthvDocumento5 páginasBewgvrthvJhon MinianoAún no hay calificaciones

- Ejercicios FCDocumento2 páginasEjercicios FCJhon MinianoAún no hay calificaciones

- A2 - Corte ADocumento1 páginaA2 - Corte AJhon MinianoAún no hay calificaciones

- A6 - Cortes Sala de EstarDocumento1 páginaA6 - Cortes Sala de EstarJhon MinianoAún no hay calificaciones

- Planta GeneralDocumento1 páginaPlanta GeneralJhon MinianoAún no hay calificaciones

- A4 - Opciones PiscinaDocumento1 páginaA4 - Opciones PiscinaJhon MinianoAún no hay calificaciones

- Di01 - Dorm. EdgardoDocumento1 páginaDi01 - Dorm. EdgardoJhon MinianoAún no hay calificaciones

- A7 - Cortes Sala de EstarDocumento1 páginaA7 - Cortes Sala de EstarJhon MinianoAún no hay calificaciones

- A3 - Corte BDocumento1 páginaA3 - Corte BJhon MinianoAún no hay calificaciones

- Cuadro Control de ProveedoresDocumento1 páginaCuadro Control de ProveedoresJhon MinianoAún no hay calificaciones

- A5 - Planta Sala de EstarDocumento1 páginaA5 - Planta Sala de EstarJhon MinianoAún no hay calificaciones

- EspejoDocumento1 páginaEspejoJhon MinianoAún no hay calificaciones

- LEYENDADocumento1 páginaLEYENDAJhon MinianoAún no hay calificaciones

- A2 - Corte ADocumento1 páginaA2 - Corte AJhon MinianoAún no hay calificaciones

- EspejoDocumento1 páginaEspejoJhon MinianoAún no hay calificaciones

- Copia de PRES SALA COMEDOR 8 NOV Edgardo LlosaDocumento7 páginasCopia de PRES SALA COMEDOR 8 NOV Edgardo LlosaJhon MinianoAún no hay calificaciones

- CJ02Documento1 páginaCJ02Jhon MinianoAún no hay calificaciones

- CJ02Documento1 páginaCJ02Jhon MinianoAún no hay calificaciones

- Puntos Braquetes - Baño PrincipalDocumento1 páginaPuntos Braquetes - Baño PrincipalJhon MinianoAún no hay calificaciones

- Espejo PDFDocumento1 páginaEspejo PDFJhon MinianoAún no hay calificaciones

- Informe visita obra edificio VandergheimDocumento9 páginasInforme visita obra edificio VandergheimJhon MinianoAún no hay calificaciones

- Reu Jennifer 17.06Documento8 páginasReu Jennifer 17.06Jhon MinianoAún no hay calificaciones

- Ubicacion Caja TimerDocumento1 páginaUbicacion Caja TimerJhon MinianoAún no hay calificaciones

- CARATULASDocumento4 páginasCARATULASJhon MinianoAún no hay calificaciones

- Estudio de Mario LarDocumento18 páginasEstudio de Mario LarJhon MinianoAún no hay calificaciones

- MailsDocumento3 páginasMailsJhon MinianoAún no hay calificaciones

- Gestión de Pedidos y Facturación para El Comercio InternacionalDocumento12 páginasGestión de Pedidos y Facturación para El Comercio InternacionalYolandaVicenteBartoloméAún no hay calificaciones

- Anexo 1 - Taller 1 - Simulador de Transacciones de Una Empresa IndustrialDocumento35 páginasAnexo 1 - Taller 1 - Simulador de Transacciones de Una Empresa Industrialcamila monteroAún no hay calificaciones

- La globalización: concepto, características y consecuencias de la aldea globalDocumento2 páginasLa globalización: concepto, características y consecuencias de la aldea globaljavier100% (2)

- Resumen Contabilidad Superior. Emilia Gorriz, Martin Carrada, Irupé Lucero, Luciana Barello y Camila PugaDocumento220 páginasResumen Contabilidad Superior. Emilia Gorriz, Martin Carrada, Irupé Lucero, Luciana Barello y Camila PugaFaku SamaAún no hay calificaciones

- La Economia Politica de Las Relaciones InternacionalesDocumento10 páginasLa Economia Politica de Las Relaciones InternacionalesRomina MarascioAún no hay calificaciones

- Tesis Final 04-04-2019Documento115 páginasTesis Final 04-04-2019RosauraVeliz0% (1)

- ResultsDocumento42 páginasResultsAndreinaAún no hay calificaciones

- 4.2.4 Necesidad de Inhibir Prácticas de Comercio IlicitasDocumento3 páginas4.2.4 Necesidad de Inhibir Prácticas de Comercio IlicitasFatyMendez50% (2)

- Los MayoristasDocumento22 páginasLos MayoristasBritney QuirozAún no hay calificaciones

- Crédito vivienda Davivienda UVR pesos tasas interés amortizaciónDocumento23 páginasCrédito vivienda Davivienda UVR pesos tasas interés amortizaciónJairo RamosAún no hay calificaciones

- Organizaciones Que Intervienen en Las Exportaciones de CR PDFDocumento6 páginasOrganizaciones Que Intervienen en Las Exportaciones de CR PDFhenry reyesAún no hay calificaciones

- Tarea de Contabilidad III Práctica 1Documento2 páginasTarea de Contabilidad III Práctica 1Un Rinconsito Al SolAún no hay calificaciones

- Política Comercial IDocumento72 páginasPolítica Comercial IELVER LEONEL LASERNA MURCIAAún no hay calificaciones

- Introducción Al Mercado ForexDocumento8 páginasIntroducción Al Mercado ForexMarcos PerdomoAún no hay calificaciones

- Tesis Alejandro EnriquezDocumento130 páginasTesis Alejandro EnriquezElvin PalaoAún no hay calificaciones

- Importancia de Las VentasDocumento4 páginasImportancia de Las VentasAguilar Vargas Jorge Luis EmanuelAún no hay calificaciones

- APUNTES TEORICOS 1er PARCIAL-1-1Documento10 páginasAPUNTES TEORICOS 1er PARCIAL-1-1Juan Daniel GutierrezAún no hay calificaciones

- Actividad 4 - Comercio InternacionalDocumento6 páginasActividad 4 - Comercio InternacionalLuisa MoralesAún no hay calificaciones

- Equilibrio en La BP (2023)Documento50 páginasEquilibrio en La BP (2023)beyotabbAún no hay calificaciones

- Derivados FinancierosDocumento6 páginasDerivados FinancierosLiiz ABAún no hay calificaciones

- Balanza Comercial - Martín Rojas IpanaquéDocumento10 páginasBalanza Comercial - Martín Rojas IpanaquéDanferolloAún no hay calificaciones

- Calendario de Actividades Del Espacio Pedagógico Legislación Y Practica Aduanera IiDocumento4 páginasCalendario de Actividades Del Espacio Pedagógico Legislación Y Practica Aduanera IiNohel SosaAún no hay calificaciones

- Nic 2 - InventariosDocumento22 páginasNic 2 - InventariosJoseJulianMestanzaMuñozAún no hay calificaciones

- Mecanismos de Medicion para El Comercio InternacionalDocumento1 páginaMecanismos de Medicion para El Comercio InternacionalFernanda Ramírez SanchézAún no hay calificaciones

- Guía 16 Ingresos y Gastos - Compra de Bienes y Servicios-Taller 15Documento7 páginasGuía 16 Ingresos y Gastos - Compra de Bienes y Servicios-Taller 15Kevin MarroquinAún no hay calificaciones

- Copia de LA INFLACION EN ACTUALIZACION PARA PERITAJE U.UDocumento5 páginasCopia de LA INFLACION EN ACTUALIZACION PARA PERITAJE U.UPAMELA CRISTINA TENA POPAYANAún no hay calificaciones

- DuqueAna 2010 Estructura Capital Almacenes ExitoDocumento72 páginasDuqueAna 2010 Estructura Capital Almacenes Exitovictor manuel aroca trianaAún no hay calificaciones

- Ley de Patrimonio Cultural de Los Pueblos y Comunidades Indígenas (Gac. Ofc-39.115) PDFDocumento9 páginasLey de Patrimonio Cultural de Los Pueblos y Comunidades Indígenas (Gac. Ofc-39.115) PDFRafael RiosAún no hay calificaciones

- Economía - Clase 03 - Proceso EconomicoDocumento6 páginasEconomía - Clase 03 - Proceso EconomicoLunica NcAún no hay calificaciones

- Costos Específicos de Cada Fuente de FinanciamientoDocumento5 páginasCostos Específicos de Cada Fuente de FinanciamientoDiana LizardiAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Estudio integral de las pensiones que otorga el IMSSDe EverandEstudio integral de las pensiones que otorga el IMSSCalificación: 5 de 5 estrellas5/5 (1)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)