También podría gustarte

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Robles Manuel Sebastian-Denominación y Movimiento de Las Principales Cuentas Del Activo y PasivoDocumento8 páginasRobles Manuel Sebastian-Denominación y Movimiento de Las Principales Cuentas Del Activo y Pasivojulia reyAún no hay calificaciones

- Cuetionario CostosDocumento12 páginasCuetionario CostosAngeles PeñaAún no hay calificaciones

- Capitulo 3 Cuestionario Primer Curso de ContabilidadDocumento9 páginasCapitulo 3 Cuestionario Primer Curso de Contabilidadcarlos Gonzalez100% (1)

- Cuestionario 2Documento14 páginasCuestionario 2Irving Roque100% (1)

- Conta Cuestionario 3 y 4Documento15 páginasConta Cuestionario 3 y 4Yes FlowerAún no hay calificaciones

- ContabilidadDocumento14 páginasContabilidadrostyAún no hay calificaciones

- CAPITULO III Elias Lara FloresDocumento9 páginasCAPITULO III Elias Lara FloresSerch RMAún no hay calificaciones

- Cuestionario Activos-Pasivos - Romero.brianDocumento11 páginasCuestionario Activos-Pasivos - Romero.brianbrianrom338Aún no hay calificaciones

- Cuestionario de Las Cuentas Contables Del ActivoDocumento16 páginasCuestionario de Las Cuentas Contables Del Activolm39523maAún no hay calificaciones

- Cuestionario y ActividadesDocumento32 páginasCuestionario y ActividadesJose RuizAún no hay calificaciones

- Capital, Pasivo, ActivoDocumento13 páginasCapital, Pasivo, ActivoMarco Medina LópezAún no hay calificaciones

- CuestionarioDocumento4 páginasCuestionarioSara LlanesAún no hay calificaciones

- Activos Circulantes PrepagadosDocumento22 páginasActivos Circulantes PrepagadosNeletsyValderrey100% (1)

- Cuestionario Cuentas (1) ContabilidadDocumento3 páginasCuestionario Cuentas (1) ContabilidadDenice Zetina DíazAún no hay calificaciones

- Cuestionario 2 Primer Curso de ContabilidadDocumento6 páginasCuestionario 2 Primer Curso de ContabilidadMARIA MONTSERRAT GARCIA GUERREROAún no hay calificaciones

- Cuestionario m2s1Documento10 páginasCuestionario m2s1Guillermo Mateos viguerasAún no hay calificaciones

- Activo Pasivo y CapitalDocumento11 páginasActivo Pasivo y CapitalJohama SerafinAún no hay calificaciones

- Clasificación de CuentasDocumento5 páginasClasificación de CuentasNestor PelicoAún no hay calificaciones

- 10 Cuentas Del ActivoDocumento6 páginas10 Cuentas Del ActivoAlexander Magz100% (1)

- Cuentas de Activo y Su DefiniciónDocumento4 páginasCuentas de Activo y Su DefiniciónGuzman Charles0% (1)

- Tarea 6 Unidad 2 José Manuel Hernández GarcíaDocumento8 páginasTarea 6 Unidad 2 José Manuel Hernández GarcíaJosé ManuelAún no hay calificaciones

- Glosario ContabilidadDocumento9 páginasGlosario ContabilidadAlvaro Herbas DuranAún no hay calificaciones

- 4 Definicion de Cuentas ContablesDocumento11 páginas4 Definicion de Cuentas Contables20402080215979Aún no hay calificaciones

- 2 Cuentas Activo y PasivoDocumento9 páginas2 Cuentas Activo y PasivoFranciscoAún no hay calificaciones

- Introducción A La Contabilidad SintesisDocumento14 páginasIntroducción A La Contabilidad SintesiswilliamloverAún no hay calificaciones

- Cuentas y Su Naturaleza-InvestigaciónDocumento4 páginasCuentas y Su Naturaleza-Investigaciónariel.madero.aAún no hay calificaciones

- Terminología ContableDocumento10 páginasTerminología ContableMichael Roman RosalesAún no hay calificaciones

- 20 Cuentas de Activo y 15 de PasivoDocumento20 páginas20 Cuentas de Activo y 15 de PasivoRaul Cruz40% (5)

- Cuestionario ContabilidadDocumento5 páginasCuestionario Contabilidaddacsa.cpmiguelAún no hay calificaciones

- Cuestionario Clase 4Documento2 páginasCuestionario Clase 4Berenice NoriegaAún no hay calificaciones

- Manual de Cuentas Activos, Pasivos y ResultadoDocumento14 páginasManual de Cuentas Activos, Pasivos y Resultadomarcelo ortiz100% (1)

- Principales Cuentas Del PasivoDocumento2 páginasPrincipales Cuentas Del PasivoGabrielaCubedoAún no hay calificaciones

- Documentos Por Cobrar e InventariosDocumento36 páginasDocumentos Por Cobrar e InventariosAdrián RamosAún no hay calificaciones

- Clasificación de Las Cuentas (Activo, Pasivo y Patrimonio) PDFDocumento8 páginasClasificación de Las Cuentas (Activo, Pasivo y Patrimonio) PDFLuis Briones RAún no hay calificaciones

- Purple Pink Simple STEM Resources List For A Stem Class Document - 20240307 - 000245 - 0000Documento11 páginasPurple Pink Simple STEM Resources List For A Stem Class Document - 20240307 - 000245 - 0000mia23231Aún no hay calificaciones

- UntitledDocumento21 páginasUntitledAaron Ale Mtz solisAún no hay calificaciones

- Clasificación de Cuentas - 4 HojasDocumento4 páginasClasificación de Cuentas - 4 HojasMonse TiburcioAún no hay calificaciones

- Análisis de Cuentas2021Documento8 páginasAnálisis de Cuentas2021eduardoAún no hay calificaciones

- Qué Representa La Cuenta de CajaDocumento6 páginasQué Representa La Cuenta de Cajasector19primfedAún no hay calificaciones

- ANDAMIODocumento55 páginasANDAMIOHoracio Balderrama0% (3)

- TemasDocumento29 páginasTemasAntonio AnzuresAún no hay calificaciones

- PROCEDIMIENTO PARA REGISTRAR LAS OPERACIONES MERCANTILES (Autoguardado)Documento30 páginasPROCEDIMIENTO PARA REGISTRAR LAS OPERACIONES MERCANTILES (Autoguardado)Patricia Rocha SierraAún no hay calificaciones

- CAJADocumento12 páginasCAJAKeviin GabriielAún no hay calificaciones

- Naturaleza de Las Cuentas ContablesDocumento16 páginasNaturaleza de Las Cuentas ContablesMIKE BARBOSAAún no hay calificaciones

- Manual ContableDocumento8 páginasManual ContableEvelyn MoranAún no hay calificaciones

- Clasificación de Las Cuentas Del Balance GeneralDocumento15 páginasClasificación de Las Cuentas Del Balance GeneralKiriku Smith100% (1)

- Resumen Capitulo 3, 4 y 10 de Libro Primer Curso de Contabilidad Por Elias LaraDocumento8 páginasResumen Capitulo 3, 4 y 10 de Libro Primer Curso de Contabilidad Por Elias LaraAlngaara100% (2)

- Cuentas Activo y PasivoDocumento17 páginasCuentas Activo y PasivoDana PaolaAún no hay calificaciones

- Manual ContableDocumento6 páginasManual ContableLilian SevillaAún no hay calificaciones

- Clasificacion Activo Pasivo y CapitalDocumento6 páginasClasificacion Activo Pasivo y CapitalEfren Mendez HernandezAún no hay calificaciones

- Definicion de CuentasDocumento2 páginasDefinicion de CuentasAlberto Orta71% (7)

- Cuentas Del Balance General y El Estado de ResultadosDocumento15 páginasCuentas Del Balance General y El Estado de ResultadosallyAún no hay calificaciones

- Contabilidad AutoformacionDocumento13 páginasContabilidad AutoformacionHéctor AlejandroAún no hay calificaciones

- Definiciones de Cuentas de Activo de Cuentas de PasivoDocumento4 páginasDefiniciones de Cuentas de Activo de Cuentas de Pasivoarmando NavarroAún no hay calificaciones

- Definición y Clasificación de Las CuentasDocumento12 páginasDefinición y Clasificación de Las CuentasMrFloresFerrer2Aún no hay calificaciones

- Cuentas de ContabilidadDocumento4 páginasCuentas de ContabilidadJonathan YumanAún no hay calificaciones

- 25 Cuentas de PasivoDocumento4 páginas25 Cuentas de PasivoWilson PeraltaAún no hay calificaciones

- Principales Cuentas de ActivoDocumento8 páginasPrincipales Cuentas de ActivoLex LissandroAún no hay calificaciones

- Que Es La OrganizaciónDocumento1 páginaQue Es La OrganizaciónLitionAún no hay calificaciones

- Problema 4 en Este Use Los Comandos For y Usando (N% 1) para Que Me Dieran Los Números ImparesDocumento2 páginasProblema 4 en Este Use Los Comandos For y Usando (N% 1) para Que Me Dieran Los Números ImparesLitionAún no hay calificaciones

- Algebra Lineal 2Cs Moises Osiel Martinez Posadas 2-CDocumento13 páginasAlgebra Lineal 2Cs Moises Osiel Martinez Posadas 2-CLitionAún no hay calificaciones

- UntitledDocumento1 páginaUntitledLitionAún no hay calificaciones

- Estados Financieros: Moises Osiel Martinez Posadas 2-CDocumento3 páginasEstados Financieros: Moises Osiel Martinez Posadas 2-CLitionAún no hay calificaciones

- Programación Orientada A Objetos: ParadigmaDocumento1 páginaProgramación Orientada A Objetos: ParadigmaLitionAún no hay calificaciones

- UntitledDocumento1 páginaUntitledLitionAún no hay calificaciones

- Escriba Su Definición Del Término Lectura. Tiempo AburridaDocumento1 páginaEscriba Su Definición Del Término Lectura. Tiempo AburridaLitionAún no hay calificaciones

- Formato ApaDocumento1 páginaFormato ApaLitionAún no hay calificaciones

- Ejercicio1 - Comprensión LectoraDocumento1 páginaEjercicio1 - Comprensión LectoraLitionAún no hay calificaciones

- Relaciona Aspecto SerDocumento2 páginasRelaciona Aspecto SerLitionAún no hay calificaciones

- Quiz - Escenario 3 - Segundo Bloque-Teorico - Fundamentos de Servicio Al ClienteDocumento8 páginasQuiz - Escenario 3 - Segundo Bloque-Teorico - Fundamentos de Servicio Al ClienteCristianRiveraRodriguezAún no hay calificaciones

- Nic #41 - Agricultura PDFDocumento21 páginasNic #41 - Agricultura PDFIvan Diestra OlanoAún no hay calificaciones

- Entrega 2 - Teoria de Las OrganizacionesDocumento25 páginasEntrega 2 - Teoria de Las OrganizacionesedieralzatehAún no hay calificaciones

- Presentacion Ab InvebDocumento16 páginasPresentacion Ab InvebRosario VeraAún no hay calificaciones

- Gestion 7Documento4 páginasGestion 7Barbara Andrea Orellana Muñoz100% (1)

- Investigacion Capacidad ProductivaDocumento11 páginasInvestigacion Capacidad ProductivaEugladys Hurtado100% (2)

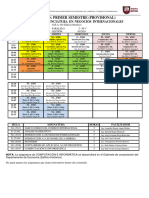

- Horario Primer Semestre Negocios InternacionalesDocumento3 páginasHorario Primer Semestre Negocios Internacionalesojedapes28Aún no hay calificaciones

- Diario Oficial El Peruano 2020 09 28 PDFDocumento32 páginasDiario Oficial El Peruano 2020 09 28 PDFStalin Jhonatan Bocanegra BernaAún no hay calificaciones

- Recaudos para Reclamos 2Documento2 páginasRecaudos para Reclamos 2MaAún no hay calificaciones

- Gremios ProfesionalesDocumento9 páginasGremios ProfesionalesTatyhanaGaonaAún no hay calificaciones

- Diplomado Internacional Gestión de Procesos PDFDocumento7 páginasDiplomado Internacional Gestión de Procesos PDFAdolfo CondoriAún no hay calificaciones

- TI08 Sobresymas Stepanian Martinez NichanDocumento6 páginasTI08 Sobresymas Stepanian Martinez NichanNichan StepanianAún no hay calificaciones

- The Surprising Impact of Meeting Free DaysDocumento6 páginasThe Surprising Impact of Meeting Free Daysana lilia granados avilaAún no hay calificaciones

- Modulo 1 Topicos Ii Gestión Estrategica de ProyectosDocumento50 páginasModulo 1 Topicos Ii Gestión Estrategica de ProyectosTito Arnaldo Hernández TerronesAún no hay calificaciones

- Proyectos Agroindustriales, Diferencia Entre Proyectos Agroindustriales yDocumento21 páginasProyectos Agroindustriales, Diferencia Entre Proyectos Agroindustriales yEdilbertoCabanillasMalcaAún no hay calificaciones

- MilagroDocumento14 páginasMilagroDavid Joel Quevedo QuiñonesAún no hay calificaciones

- Buffet de CocteleriaDocumento27 páginasBuffet de CocteleriaJorge BrenesAún no hay calificaciones

- Ensayo de PYMESDocumento4 páginasEnsayo de PYMESErnesto ReyesAún no hay calificaciones

- Formato Solicitud de Personal - SSTDocumento1 páginaFormato Solicitud de Personal - SSTTatianaMartinezAún no hay calificaciones

- Reglamento Interno y Manual de Inducción Grupo BimboDocumento24 páginasReglamento Interno y Manual de Inducción Grupo BimboJazmín BarreraAún no hay calificaciones

- Presentacinalianzasestrategicas 140318012426 Phpapp02Documento28 páginasPresentacinalianzasestrategicas 140318012426 Phpapp02LUIS SOTO VASQUEZAún no hay calificaciones

- Trabajo de FolDocumento26 páginasTrabajo de FolELIAS JIMENEZAún no hay calificaciones

- Manual de Calidad.Documento34 páginasManual de Calidad.JorgeAún no hay calificaciones

- CU-F-03 Declaración de Conflicto de Interés Socios de NegocioDocumento1 páginaCU-F-03 Declaración de Conflicto de Interés Socios de NegocioJesus Jair Silva HernandezAún no hay calificaciones

- Matriz EfeDocumento4 páginasMatriz EfeKaren CruzAún no hay calificaciones

- S05.s1 - MaterialDocumento26 páginasS05.s1 - MaterialSamira cordovaAún no hay calificaciones

- LSD ArismendiDocumento101 páginasLSD ArismendiTu Consultoría LaboralAún no hay calificaciones

- Comercio IndustrialDocumento12 páginasComercio Industrialzayranoemitoribiorodriguez10Aún no hay calificaciones

- Clases de Contrato de Trabajo S. 3 PDFDocumento61 páginasClases de Contrato de Trabajo S. 3 PDFSara Priscila Terrones CheccoAún no hay calificaciones

- Sistemas Tecnológicos y Las Finanzas EmpresarialesDocumento6 páginasSistemas Tecnológicos y Las Finanzas EmpresarialesRoxiquel PerlazaAún no hay calificaciones

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- UF1883 - Instalación de sistemas ERP-CRMDe EverandUF1883 - Instalación de sistemas ERP-CRMAún no hay calificaciones

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)