Contabilidad Superior

Tarea Virtual Nº 1

Tarea Virtual Nº 1

Tema: Introducción a las Normas Internacionales de Contabilidad

Objetivo: Aplicar los conocimientos adquiridos para la elaboración del

Estado de cambios en el Patrimonio y el Estado de Flujo de Efectivo

Actividades

1) La empresa XYZ inicia el periodo del año 2019 con la siguiente

estructura patrimonial: Capital Social $2´500,000; Reserva legal

$250,000; Reserva Facultativa $377,000; ORI Superávit por PPE

� $350,000; Ganancia Acumulada $1´327.070; Resultados Aculados

adopción NIIF por primera vez $286,000.

a

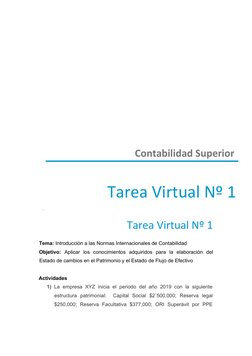

EMPRESA XYZ

BALANCE GENERAL

AL 1 DE ENERO DEL 2019

PATRIMONIO

Capital social $

2.500.000,

00

Capital social $

2.500.000,

00

CAPITAL GANADO $

2.590.070,

00

Reserva legal $

250.000,0

0

Dividendos $

-

Utilidades retenidas $

-

Reserva facultativa $

377.000,0

0

ORI Superavit por PPE $

350.000,0

0

ORI Supervit por marca activo intnagible $

-

Ganancias acumuladas $

1.327.070,

00

Resultados acumulados adopcion NIIF por $

primera vez 286.000,0

0

Utilidad del ejercicio $

-

TOTAL DE CAPITAL SOCIAL $

5.090.070,

00

Durante el periodo en ejercicio sucedieron las siguientes variaciones con

respecto al Patrimonio:

Online ITB

Recurso de aprendizaje

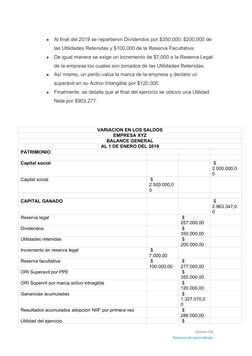

� ● Al final del 2019 se repartieron Dividendos por $350,000; $200,000 de

las Utilidades Retenidas y $100,000 de la Reserva Facultativa.

● De igual manera se exige un incremento de $7,000 a la Reserva Legal

de la empresa los cuales son tomados de las Utilidades Retenidas.

● Así mismo, un perito valúa la marca de la empresa y declara un

superávit en su Activo Intangible por $120,000.

● Finalmente, se detalla que al final del ejercicio se obtuvo una Utilidad

Neta por $903,277.

VARIACION EN LOS SALDOS

EMPRESA XYZ

BALANCE GENERAL

AL 1 DE ENERO DEL 2019

PATRIMONIO

Capital social $

2.500.000,0

0

Capital social $

2.500.000,0

0

CAPITAL GANADO $

2.963.347,0

0

Reserva legal $

257.000,00

Dividendos $

350.000,00

Utilidades retenidas $

200.000,00

Incremento en reserva legal $

7.000,00

Reserva facultativa $ $

100.000,00 277.000,00

ORI Superavit por PPE $

350.000,00

ORI Supervit por marca activo intnagible $

120.000,00

Ganancias acumuladas $

1.327.070,0

0

Resultados acumulados adopcion NIIF por primera vez $

286.000,00

Utilidad del ejercicio $

Online ITB

Recurso de aprendizaje

� 903.277,00

TOTAL DE CAPITAL SOCIAL $

5.463.347,0

0

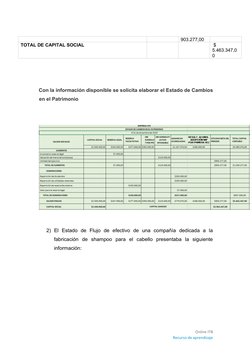

Con la información disponible se solicita elaborar el Estado de Cambios

en el Patrimonio

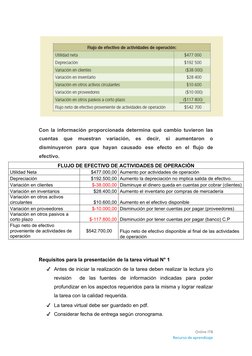

2) El Estado de Flujo de efectivo de una compañía dedicada a la

fabricación de shampoo para el cabello presentaba la siguiente

información:

Online ITB

Recurso de aprendizaje

� Con la información proporcionada determina qué cambio tuvieron las

cuentas que muestran variación, es decir, si aumentaron o

disminuyeron para que hayan causado ese efecto en el flujo de

efectivo.

FLUJO DE EFECTIVO DE ACTIVIDADES DE OPERACIÓN

Utilidad Neta $477.000,00 Aumento por actividades de operación

Depreciación $192.500,00 Aumento la depreciación no implica salida de efectivo.

Variación en clientes $-38.000,00 Disminuye el dinero queda en cuentas por cobrar (clientes)

Variación en inventarios $28.400,00 Aumento el inventario por compras de mercadería

Variación en otros activos

circulantes $10.600,00 Aumento en el efectivo disponible

Variación en proveedores $-10.000,00 Disminución por tener cuentas por pagar (proveedores)

Variación en otros pasivos a

corto plazo $-117.800,00 Disminución por tener cuentas por pagar (banco) C.P

Flujo neto de efectivo

proveniente de actividades de $542.700,00 Flujo neto de efectivo disponible al final de las actividades

operación de operación

Requisitos para la presentación de la tarea virtual N° 1

✔ Antes de iniciar la realización de la tarea deben realizar la lectura y/o

revisión de las fuentes de información indicadas para poder

profundizar en los aspectos requeridos para la misma y lograr realizar

la tarea con la calidad requerida.

✔ La tarea virtual debe ser guardado en pdf.

✔ Considerar fecha de entrega según cronograma.

Online ITB

Recurso de aprendizaje

�Bibliografía a consultar

Guajardo, G. & Andrade, N. (2008). Contabilidad Financiera (5t a. Ed.)

(pp.33-58, 515-528) https://contabilidadparatodos.com/contabilidad -financiera-

guagardo/ Consejo de Normas Internacionales de Contabilidad. (2001). NIC 1

Presentación de Estados Financieros

https://www2.deloitte.com/content/dam/Deloitte/cr/Documents/audit/documen tos/niif-

2019/NIC%201%20-

%20Presentaci%C3%B3n%20de%20Estados%20Financieros.pdf

Evaluación de la actividad: 15 puntos

Online ITB

Recurso de aprendizaje