También podría gustarte

- Estructura y evolución del sistema financiero colombiano y sus principales mercadosDe EverandEstructura y evolución del sistema financiero colombiano y sus principales mercadosAún no hay calificaciones

- Clase 02 SISTEMA FINANCIERODocumento84 páginasClase 02 SISTEMA FINANCIEROCabello Huacho PercyAún no hay calificaciones

- Sesión 1 Sistema FinancieroDocumento14 páginasSesión 1 Sistema FinancieroMishell GLAún no hay calificaciones

- Gestion Bancaria IDocumento260 páginasGestion Bancaria IJhonatan LeonAún no hay calificaciones

- Tema 2 Contabilidad Bancaria y Entidades de Intermediacion FinDocumento13 páginasTema 2 Contabilidad Bancaria y Entidades de Intermediacion FinCarlo Lima ChipanaAún no hay calificaciones

- Sistema Financiero NacionalDocumento61 páginasSistema Financiero NacionalYaremi KpopAún no hay calificaciones

- Semana 1 - PPT - El Sistema Financiero Peruano y Los Organismos de ControlDocumento25 páginasSemana 1 - PPT - El Sistema Financiero Peruano y Los Organismos de ControlFATI CARRASCO100% (3)

- Productos y Servicios Financieros I 11393 2Documento262 páginasProductos y Servicios Financieros I 11393 2Edwin Hak100% (1)

- Sesion 01 MV - Sistema Financiero en El PerúDocumento70 páginasSesion 01 MV - Sistema Financiero en El PerúLeidy ChaconAún no hay calificaciones

- Operaciones Fundamentales y Complementarias en Los Mercados FinancierosDocumento19 páginasOperaciones Fundamentales y Complementarias en Los Mercados FinancierosAnderson Aldair Chagua RamonAún no hay calificaciones

- 1 Sistema Financiero 22 IIDocumento22 páginas1 Sistema Financiero 22 IISinyer DíazAún no hay calificaciones

- Sesion 2 - SISTEMA FINANCIERODocumento136 páginasSesion 2 - SISTEMA FINANCIERORikelme ValleAún no hay calificaciones

- Estados de Situacion FinancieraDocumento38 páginasEstados de Situacion FinancieraAnney Salas GuerraAún no hay calificaciones

- Caracteristicas de Las Inst FinancierasDocumento69 páginasCaracteristicas de Las Inst Financieraserick huamanchumo luisAún no hay calificaciones

- Operaciones en Empresas Del SFNDocumento76 páginasOperaciones en Empresas Del SFNDiana RtAún no hay calificaciones

- 6 Intermediación FinancieraDocumento28 páginas6 Intermediación FinancieraYuriko Gómez BecerraAún no hay calificaciones

- 11.sistema FinancieroDocumento11 páginas11.sistema Financierofernandezcuzco246Aún no hay calificaciones

- Sistema Financiero BolivianoDocumento3 páginasSistema Financiero BolivianoRuddy Condori MendozaAún no hay calificaciones

- Semana 1 Teoría de FinanzasDocumento69 páginasSemana 1 Teoría de Finanzasyisel tolentino baltasarAún no hay calificaciones

- Sistema Financiero PeruanoDocumento7 páginasSistema Financiero Peruanodayana gonzalesAún no hay calificaciones

- Tema 1 (v22.1)Documento42 páginasTema 1 (v22.1)SANDRA LOPEZ EGEAAún no hay calificaciones

- Sistema Financieo Semana 1 28Documento11 páginasSistema Financieo Semana 1 28julinho quispeAún no hay calificaciones

- Clase 1 Upc 2019-1Documento84 páginasClase 1 Upc 2019-1Giancarlo QuintanaAún no hay calificaciones

- Acciones y BonosDocumento30 páginasAcciones y BonosJohn De Leon FontalvoAún no hay calificaciones

- Tema 2 Operaciones en Empresas Del SFNDocumento76 páginasTema 2 Operaciones en Empresas Del SFNAydee Shayda Charca MermaAún no hay calificaciones

- Diapositivas Sistema Financiero NDocumento23 páginasDiapositivas Sistema Financiero NSheyla Delgado RomeroAún no hay calificaciones

- Estructura Del Mercado Financiero en ColombiaDocumento24 páginasEstructura Del Mercado Financiero en ColombiasantaasopadresAún no hay calificaciones

- Sitema Finanicero Del PERUDocumento58 páginasSitema Finanicero Del PERUManuel Victor Calderon QuevedoAún no hay calificaciones

- 1.2. Estructura Del Sistema FinancieroDocumento16 páginas1.2. Estructura Del Sistema FinancieroDiana CepedaAún no hay calificaciones

- Semana 1. - Función Financiera y Medio Ambiente de La EmpresaDocumento19 páginasSemana 1. - Función Financiera y Medio Ambiente de La EmpresaRossvin Alvarado PaucarAún no hay calificaciones

- Sistema FinancieroDocumento2 páginasSistema FinancieroBrenda Guizado CondeAún no hay calificaciones

- Sistema FinancieroDocumento44 páginasSistema FinancieroecarmAún no hay calificaciones

- Tarea de Reguladores Del Sistema FinancieroDocumento1 páginaTarea de Reguladores Del Sistema FinancieroCamila Ramos FarajAún no hay calificaciones

- Operaciones en Empresas Del SFNDocumento73 páginasOperaciones en Empresas Del SFNJeick L. BenavidesAún no hay calificaciones

- Economia y Gestión Bancaria 4º Ade 2021-2022Documento223 páginasEconomia y Gestión Bancaria 4º Ade 2021-2022nuria alvarezAún no hay calificaciones

- Diapositivas Sistema FinancieroDocumento17 páginasDiapositivas Sistema FinancieroLuis Alex Meza OsorioAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa Conceptualgabriela100% (2)

- Introducción A La Gestión Financiera - Sesiones 1 y 2Documento41 páginasIntroducción A La Gestión Financiera - Sesiones 1 y 2alain sanchezAún no hay calificaciones

- Operaciones en Empresas FinancierasDocumento76 páginasOperaciones en Empresas FinancierasCarlos LoayzaAún no hay calificaciones

- Contabilidad de Entidades Financieras IDocumento40 páginasContabilidad de Entidades Financieras IEzel100% (1)

- Semana 1Documento44 páginasSemana 1Guillermo TovarAún no hay calificaciones

- Sistema Financiero y ActivosDocumento8 páginasSistema Financiero y ActivosJuan PabloAún no hay calificaciones

- Operaciones Bancarias y de SeguroDocumento132 páginasOperaciones Bancarias y de SeguroYenny Chumacero VargasAún no hay calificaciones

- S1 - Operaciones Financieras Internacionales - Sistemas de Intermediación FinancieraDocumento76 páginasS1 - Operaciones Financieras Internacionales - Sistemas de Intermediación FinancieraAleksandra BeltranAún no hay calificaciones

- Sistema Financiero Peruano Semana 1aDocumento45 páginasSistema Financiero Peruano Semana 1aFREDDYAún no hay calificaciones

- Sesiones 1 y 2 - Introducción A La Gestión FinancieraDocumento29 páginasSesiones 1 y 2 - Introducción A La Gestión Financieramcordovat88Aún no hay calificaciones

- Sesión 03 Intermediación Financiera y Clasificación de Los Participantes PYSGBDocumento27 páginasSesión 03 Intermediación Financiera y Clasificación de Los Participantes PYSGBXIOMARA UGARTEAún no hay calificaciones

- Sistema Financiero GeneralidadesDocumento32 páginasSistema Financiero GeneralidadesLeydy P.A.Aún no hay calificaciones

- Estructura Del Sistema Financiero Mexicano (E#1)Documento25 páginasEstructura Del Sistema Financiero Mexicano (E#1)kenya150403Aún no hay calificaciones

- Parte I2Documento15 páginasParte I2Jhonny OliveraAún no hay calificaciones

- 2 Sistema Financiero NacionalDocumento61 páginas2 Sistema Financiero NacionalWilson Cordova GuevaraAún no hay calificaciones

- Tipos de Servicios Que Ofrecen Los Bancos PDFDocumento63 páginasTipos de Servicios Que Ofrecen Los Bancos PDFloan005Aún no hay calificaciones

- Sistema Financiero PeruanoDocumento65 páginasSistema Financiero Peruanoecarm100% (1)

- Sistema Financiero NacionalDocumento5 páginasSistema Financiero NacionalEstefanny Karol CVAún no hay calificaciones

- Estructura Del Sistema FinancieroDocumento10 páginasEstructura Del Sistema FinancieroSistemasUCH100% (2)

- Mercado FinancieroDocumento14 páginasMercado FinancieroFRANCISCO FABIANY MOLINA BUSTOSAún no hay calificaciones

- Angel Arteaga Alternativas de Inversion Sistema Financiero y de ValoresDocumento24 páginasAngel Arteaga Alternativas de Inversion Sistema Financiero y de ValoreswilverrondonAún no hay calificaciones

- Financiamiento EmpresarialDocumento54 páginasFinanciamiento EmpresarialJorge Fernández100% (1)

- Finanzas S2 SFNDocumento29 páginasFinanzas S2 SFNLuis PalominoAún no hay calificaciones

- El Sistema Bancario y de Mercado de Capitales PPT 1Documento189 páginasEl Sistema Bancario y de Mercado de Capitales PPT 1Celia AlfaroAún no hay calificaciones

- Las Finanzas en La Estructura OrganizacionalDocumento2 páginasLas Finanzas en La Estructura OrganizacionalLUIS ENRIQUE OYARCE VARGAS MACHUCAAún no hay calificaciones

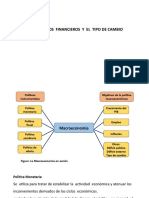

- Los Mercados Financieros Y El Tipo de CambioDocumento16 páginasLos Mercados Financieros Y El Tipo de CambioLUIS ENRIQUE OYARCE VARGAS MACHUCAAún no hay calificaciones

- Horario 2023 IDocumento25 páginasHorario 2023 ILUIS ENRIQUE OYARCE VARGAS MACHUCAAún no hay calificaciones

- La Fed Vuelve A Subir Las Tasas de Interés en Un 0,75% Por Tercera Vez ConsecutivaDocumento4 páginasLa Fed Vuelve A Subir Las Tasas de Interés en Un 0,75% Por Tercera Vez ConsecutivaLUIS ENRIQUE OYARCE VARGAS MACHUCAAún no hay calificaciones

- Contabilidad de Costos I: 1. Objetivo: C Alculos de Costos Sencillos y Estados de Resulta-DosDocumento3 páginasContabilidad de Costos I: 1. Objetivo: C Alculos de Costos Sencillos y Estados de Resulta-DosLUIS ENRIQUE OYARCE VARGAS MACHUCAAún no hay calificaciones

- Practica Inicial Contabilidad 4Documento8 páginasPractica Inicial Contabilidad 4Argenis FigueroaAún no hay calificaciones

- Serie 2 Matemáticas FinancierasDocumento4 páginasSerie 2 Matemáticas FinancierasBruno MorenoAún no hay calificaciones

- Bol 012022 66 1025Documento1 páginaBol 012022 66 1025Yhubher Paolo StiAún no hay calificaciones

- Informe-Aa2-Grupo 2Documento11 páginasInforme-Aa2-Grupo 2Yolanda Olga Alvara HurtadoAún no hay calificaciones

- Estado CuentaDocumento5 páginasEstado CuentaJorge LopezAún no hay calificaciones

- Pan CafeDocumento3 páginasPan CafeLuis Antonio Puma MamaniAún no hay calificaciones

- Planilla de Declaración Y Pago de Aportes PrevisionalesDocumento1 páginaPlanilla de Declaración Y Pago de Aportes PrevisionalesAbastecimiento MdhAún no hay calificaciones

- Analisis Caja ArequipaDocumento35 páginasAnalisis Caja ArequipaAntonella KarinAún no hay calificaciones

- Recibo 181083995301Documento1 páginaRecibo 181083995301Pc GameplaysAún no hay calificaciones

- Eerr PracticoDocumento32 páginasEerr PracticoAndryu CobaAún no hay calificaciones

- Indicadores Previsionales Previred Agosto 23Documento1 páginaIndicadores Previsionales Previred Agosto 23Samara Campaz0% (1)

- Demanda Levantamiento de HipotecaDocumento6 páginasDemanda Levantamiento de HipotecaLuisCasanovaReynosoAún no hay calificaciones

- Modulo Financiamiento de ProyectosDocumento4 páginasModulo Financiamiento de ProyectosHuanuco HuanucoAún no hay calificaciones

- Finanzas Personales 1Documento5 páginasFinanzas Personales 1JUAN SEBASTIAN JAIMES VALDIVIEZOAún no hay calificaciones

- XXXVI Congreso Anual Del Colegio de Abogados RosaristasDocumento6 páginasXXXVI Congreso Anual Del Colegio de Abogados RosaristasencuentroredAún no hay calificaciones

- PCO141110IS7 - Factura - PCO5045 - 20230321Documento1 páginaPCO141110IS7 - Factura - PCO5045 - 20230321Morgan VidalAún no hay calificaciones

- Resumen 6789Documento6 páginasResumen 6789Ramiro Diaz UllmannAún no hay calificaciones

- 20543725821-01-F063-00016882 Emergent ColdDocumento1 página20543725821-01-F063-00016882 Emergent ColdArmando SantillanaAún no hay calificaciones

- Gruas Jhonmanuel S.A.CDocumento1 páginaGruas Jhonmanuel S.A.CmilagrosAún no hay calificaciones

- Seguridad Social Junio - Julio 2020 Personal David Guerra MosqueraDocumento2 páginasSeguridad Social Junio - Julio 2020 Personal David Guerra Mosquerakevin eljachAún no hay calificaciones

- Capitalización Simple - EjerciciosDocumento7 páginasCapitalización Simple - Ejerciciosdelgadoluciano372100% (1)

- Cre PPL10637724932023 04 13Documento2 páginasCre PPL10637724932023 04 13gabriel gastaldiAún no hay calificaciones

- Luis CaraballoDocumento2 páginasLuis CaraballoJose MoraAún no hay calificaciones

- Tarea 3 Contabilidad c2 Génesis Valencia, Tatiana Vaca, Yuleisy Carranza, Luis Coloma, Nestor BaidalDocumento17 páginasTarea 3 Contabilidad c2 Génesis Valencia, Tatiana Vaca, Yuleisy Carranza, Luis Coloma, Nestor BaidalGENESIS PAMELA VALENCIA DURANOAún no hay calificaciones

- Guia 4 Service Finance 29-08-2023Documento16 páginasGuia 4 Service Finance 29-08-2023Loraine TorresAún no hay calificaciones

- Formulario Rendición AEP.Documento14 páginasFormulario Rendición AEP.Rodolfo SilvaAún no hay calificaciones

- Estado CuentaDocumento9 páginasEstado CuentaorfeoacostaAún no hay calificaciones

- Ratios Financieros-1Documento37 páginasRatios Financieros-1Maribel H-eAún no hay calificaciones

- Ejercicio para Bcss-ResueltoDocumento9 páginasEjercicio para Bcss-ResueltoMarilia Severich VillcaAún no hay calificaciones

- Solución - Tasa Interés SimpleDocumento35 páginasSolución - Tasa Interés SimpleAngela YarlequeAún no hay calificaciones