También podría gustarte

- Soluciones al régimen fiscal del fideicomiso mexicanoDe EverandSoluciones al régimen fiscal del fideicomiso mexicanoAún no hay calificaciones

- Emisión de BonosDocumento4 páginasEmisión de BonosJhan Keng Arcos HuyhuaAún no hay calificaciones

- Plan Estratégico Institucional (PEI) 2022-2026Documento114 páginasPlan Estratégico Institucional (PEI) 2022-2026JUAN ALONSO BARRIENTOS FUENTESAún no hay calificaciones

- Clasificación de Riesgo A Junio 2022 - Class & Asociados PDFDocumento7 páginasClasificación de Riesgo A Junio 2022 - Class & Asociados PDFYulii MontalvanAún no hay calificaciones

- Trabajo Final - Grupo8Documento15 páginasTrabajo Final - Grupo8erlita.rzeladaAún no hay calificaciones

- Semana 15Documento18 páginasSemana 15druffer vegaAún no hay calificaciones

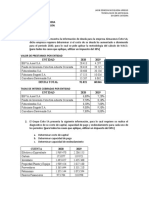

- Taller ClaseDocumento2 páginasTaller Claseliseth tatianaAún no hay calificaciones

- Analisis Proceso de Venta y Compra IsagenDocumento8 páginasAnalisis Proceso de Venta y Compra IsagenTatianaTorresGómezAún no hay calificaciones

- Electro DunasDocumento14 páginasElectro DunasRRodas BulejeAún no hay calificaciones

- MemoriaEndeAndina 2019Documento170 páginasMemoriaEndeAndina 2019marco antonioAún no hay calificaciones

- Pacas Mayo 32 ClassDocumento15 páginasPacas Mayo 32 ClassDaniela PechoAún no hay calificaciones

- Memoria Explicativa Anteproyecto Presupuesto 2019 Definitivo VFDocumento7 páginasMemoria Explicativa Anteproyecto Presupuesto 2019 Definitivo VFJusto EbangAún no hay calificaciones

- Engie Energia Perú SA - Grupo #08Documento7 páginasEngie Energia Perú SA - Grupo #08William Zavaleta GarciaAún no hay calificaciones

- Eivatia 2019Documento62 páginasEivatia 2019Diego Garcia VargasAún no hay calificaciones

- Azteca2 PDFDocumento14 páginasAzteca2 PDFCarlos Manuel Neyra yepAún no hay calificaciones

- Actualizan Capital Social Minimo de Las Empresas Supervisada Circular No G 200 2019 1730449 1Documento1 páginaActualizan Capital Social Minimo de Las Empresas Supervisada Circular No G 200 2019 1730449 1Lilian Panduro SanchezAún no hay calificaciones

- Informe Final Electro Dunas Dic20Documento15 páginasInforme Final Electro Dunas Dic20sucaperusita01Aún no hay calificaciones

- Papa Granola SDocumento6 páginasPapa Granola SSandra Vargas MariñoAún no hay calificaciones

- Estudio Previo Combustible - Secop 0Documento25 páginasEstudio Previo Combustible - Secop 0Juan Sebastian Gutiérrez GutiérrezAún no hay calificaciones

- Evaluacion Financiera Electro PunoDocumento4 páginasEvaluacion Financiera Electro Punoisabel candelaria flores mayhuaAún no hay calificaciones

- Proyecto de Inversion para La Adquisicion de Maquinaria Pesada para Empresa Constructora de Naves IndustrialesDocumento41 páginasProyecto de Inversion para La Adquisicion de Maquinaria Pesada para Empresa Constructora de Naves IndustrialesMiriam Burgueño AyalaAún no hay calificaciones

- Taller Nº3 Gestión de Finanzas PúblicasDocumento28 páginasTaller Nº3 Gestión de Finanzas PúblicasAymeth RuizAún no hay calificaciones

- GERENCIADocumento21 páginasGERENCIAAndre Bardales PereyaAún no hay calificaciones

- Entrega Final - GERENCIA FINANCIERA SEMANA 7Documento12 páginasEntrega Final - GERENCIA FINANCIERA SEMANA 7Karen CamachoAún no hay calificaciones

- 2 Ogg Comandato Junio 2020Documento42 páginas2 Ogg Comandato Junio 2020SANTIAGO ROBLESAún no hay calificaciones

- Areaflin Presentacion Agoa 21 4 2023Documento26 páginasAreaflin Presentacion Agoa 21 4 2023Conrado RosendoAún no hay calificaciones

- Analisis y Discusion-30-06-2020Documento2 páginasAnalisis y Discusion-30-06-2020Netflix ProductsAún no hay calificaciones

- Intro Ducci OnDocumento4 páginasIntro Ducci OnJusto EbangAún no hay calificaciones

- Casos Pasivos + Exposicion S9Documento2 páginasCasos Pasivos + Exposicion S9GEYSSI ACOSTA LEONAún no hay calificaciones

- Memoria Anual ElectrosurDocumento132 páginasMemoria Anual ElectrosurRodrigo CortijoAún no hay calificaciones

- Pasivo Diferido 2020Documento7 páginasPasivo Diferido 2020Abraham M̢̡̳͉̣͍̜a̫ć̶̜̰̝̱͉͍̪ͅí͚͈̮͚a̷͙͇͢s͚͖ ̮̤͚͖̮͞Z͏̸̟̀e̮̗̳̦͔̩̺̕y͕̪̪̪̠̥͈̘̯o͇̠̲̲͎̣̮̖̕t̨҉͈̩̟̯̩z̝͙͎͚͕̤ì͈̞̟͔̞̹͎̕ṇ͓̭͙̝͈̯̬Aún no hay calificaciones

- Equilibrium - Informe de Clasificación de Riesgo (Cifras A Set16)Documento16 páginasEquilibrium - Informe de Clasificación de Riesgo (Cifras A Set16)Ernesto Pizarro CamposAún no hay calificaciones

- Actividad EJE 3 PLANIFIACION FINANCIERADocumento12 páginasActividad EJE 3 PLANIFIACION FINANCIERAJuliepauline Lopez CastillaAún no hay calificaciones

- Actividad 6 Estados FinancierosDocumento15 páginasActividad 6 Estados FinancierosCarolina DianaAún no hay calificaciones

- Contexto de TrabajoDocumento9 páginasContexto de TrabajoJULIA EMMA BARRETO RODRIGUEZAún no hay calificaciones

- Segunda Entrega Prospectiva Motomarket Group SasDocumento37 páginasSegunda Entrega Prospectiva Motomarket Group SasNATHALIEAún no hay calificaciones

- Emplo de Punto de Equilibrio Ejemplo de Produccion Economica Minima Anual EstimadaDocumento7 páginasEmplo de Punto de Equilibrio Ejemplo de Produccion Economica Minima Anual EstimadaJulio TiconaAún no hay calificaciones

- Class Informe Final Mayo 2020 CaliddaDocumento18 páginasClass Informe Final Mayo 2020 CaliddaSusan SandovalAún no hay calificaciones

- 3 Ejercicio de Valoración ResueltoDocumento28 páginas3 Ejercicio de Valoración ResueltoFrancisca Milena Pinilla SalazarAún no hay calificaciones

- Cultivo de Cacao 2Documento32 páginasCultivo de Cacao 2José MurilloAún no hay calificaciones

- Ni83 PC - Ofi - 2023 - 2 - G4Documento23 páginasNi83 PC - Ofi - 2023 - 2 - G4Nicole PajueloAún no hay calificaciones

- Coarita, Maryori Trabajo 01 UPT-Grupo ADocumento20 páginasCoarita, Maryori Trabajo 01 UPT-Grupo Amaryori evelyn coarita espinozaAún no hay calificaciones

- S14.s2 - NIC 10Documento4 páginasS14.s2 - NIC 10GEORGEAún no hay calificaciones

- Ei Centrales Electricas Del Norte de SantanderDocumento56 páginasEi Centrales Electricas Del Norte de SantanderNelson Augusto Contreras RojasAún no hay calificaciones

- BACKUS - Trabajo TerminadoDocumento19 páginasBACKUS - Trabajo TerminadoanthonymartincoronelloredoAún no hay calificaciones

- Gerencia Financiera B12 22Documento9 páginasGerencia Financiera B12 22CESAR GERARDO VANEGAS MORALESAún no hay calificaciones

- Aspectos DestacadosDocumento10 páginasAspectos DestacadosSilvana Shantal Blanco AtauAún no hay calificaciones

- Analisis Tecnico Acciones de CELSIA - Marzo 3 2023Documento18 páginasAnalisis Tecnico Acciones de CELSIA - Marzo 3 2023misaelAún no hay calificaciones

- Informe Analisis y Diagnostico Situacion Financiera EcopetrolDocumento11 páginasInforme Analisis y Diagnostico Situacion Financiera EcopetrolMili KanoAún no hay calificaciones

- EJERCICIOS COSTO CAPITAL Finanzas IIDocumento3 páginasEJERCICIOS COSTO CAPITAL Finanzas IIMirna RemolcoyAún no hay calificaciones

- Empresa ColantaDocumento8 páginasEmpresa ColantaCESARAún no hay calificaciones

- AIPSA-Memoria 2021-RevDocumento37 páginasAIPSA-Memoria 2021-RevNATALI GABRIELA BAZAN POLOAún no hay calificaciones

- Clasificación de Riesgo A Junio 2020 Class y AsociadosDocumento18 páginasClasificación de Riesgo A Junio 2020 Class y AsociadoslaaybarAún no hay calificaciones

- 1000 - EEFF YPF EE Consolidados 12.2021 - FINAL.Documento94 páginas1000 - EEFF YPF EE Consolidados 12.2021 - FINAL.ignacioAún no hay calificaciones

- ItacambaDocumento15 páginasItacambaDiego Hector Bonifacio HuancaAún no hay calificaciones

- Dictamen de NETUNO, C.A. y Compañías Relacionadas - Papeles Comerciales Emisión 2020-IDocumento10 páginasDictamen de NETUNO, C.A. y Compañías Relacionadas - Papeles Comerciales Emisión 2020-IFinanzas Digital100% (2)

- Memoria Anual 2018 San Gaban SMVDocumento54 páginasMemoria Anual 2018 San Gaban SMVyesiAún no hay calificaciones

- Tarea Académica Nro 3 ContabilidadDocumento5 páginasTarea Académica Nro 3 ContabilidadDiego Alonso ParedesAún no hay calificaciones

- ILE EO-03 - (2020-05) - FinalDocumento21 páginasILE EO-03 - (2020-05) - FinalMary MJAún no hay calificaciones

- Coarita, Maryori Trabajo 01 UPT-Grupo ADocumento20 páginasCoarita, Maryori Trabajo 01 UPT-Grupo Amaryori evelyn coarita espinozaAún no hay calificaciones

- S02.s2-Preparación para La TA1 (Material)Documento2 páginasS02.s2-Preparación para La TA1 (Material)Jhan Keng Arcos HuyhuaAún no hay calificaciones

- Comentario AcademicoDocumento3 páginasComentario AcademicoJhan Keng Arcos HuyhuaAún no hay calificaciones

- ArgumentaciónDocumento2 páginasArgumentaciónJhan Keng Arcos HuyhuaAún no hay calificaciones

- Esquema de ProducciónDocumento3 páginasEsquema de ProducciónJhan Keng Arcos HuyhuaAún no hay calificaciones

- Cuentas ContablesDocumento2 páginasCuentas ContablesJhan Keng Arcos HuyhuaAún no hay calificaciones

- Razones FinancierasDocumento6 páginasRazones FinancierasJhan Keng Arcos HuyhuaAún no hay calificaciones

- Pregunta 3Documento4 páginasPregunta 3Jhan Keng Arcos HuyhuaAún no hay calificaciones

- Ratios de RentabilidadDocumento2 páginasRatios de RentabilidadJhan Keng Arcos HuyhuaAún no hay calificaciones

- APALANCAMIENTODocumento3 páginasAPALANCAMIENTOJhan Keng Arcos HuyhuaAún no hay calificaciones

- Cts AnalisisDocumento2 páginasCts AnalisisJhan Keng Arcos HuyhuaAún no hay calificaciones

- Obligaciones Financieras A Largo Plazo Año 2019Documento3 páginasObligaciones Financieras A Largo Plazo Año 2019Jhan Keng Arcos HuyhuaAún no hay calificaciones

- Metodos de Proforma de Ee - FFDocumento2 páginasMetodos de Proforma de Ee - FFJhan Keng Arcos HuyhuaAún no hay calificaciones

- Mercado de Derivados FinancierosDocumento3 páginasMercado de Derivados FinancierosJhan Keng Arcos HuyhuaAún no hay calificaciones

- Trabajo AplicadoDocumento18 páginasTrabajo AplicadoJhan Keng Arcos HuyhuaAún no hay calificaciones

- Minimalist Elegant Flowchart Brainstorm Project Mind MapDocumento1 páginaMinimalist Elegant Flowchart Brainstorm Project Mind MapJhan Keng Arcos HuyhuaAún no hay calificaciones

- Forwards y FuturosDocumento1 páginaForwards y FuturosJhan Keng Arcos HuyhuaAún no hay calificaciones

- Presupuesto Modelo de Ferias de Egresos e IngresosDocumento10 páginasPresupuesto Modelo de Ferias de Egresos e IngresosJhan Keng Arcos HuyhuaAún no hay calificaciones

- Informe Química InorgánicaDocumento10 páginasInforme Química Inorgánicaemiro4artetaAún no hay calificaciones

- Uf1 - 1Documento2 páginasUf1 - 1Begoña Sánchez LinaresAún no hay calificaciones

- 30 Manuales de Estc3a1ndares de Desempec3b1o HoteleroDocumento13 páginas30 Manuales de Estc3a1ndares de Desempec3b1o Hotelerooh sehunnieAún no hay calificaciones

- TRIPTICODocumento2 páginasTRIPTICOLu LuCiless LuciTa LeOnAún no hay calificaciones

- Bruño 19Documento26 páginasBruño 19Mariana GuzmanAún no hay calificaciones

- Final de MercaDocumento25 páginasFinal de MercaLorraine MuzAún no hay calificaciones

- Examen Final - Mod 15 - Finanzas Operativas Revisión Del Intento PVEDocumento11 páginasExamen Final - Mod 15 - Finanzas Operativas Revisión Del Intento PVEmarco.ayaladelgadomxmy23Aún no hay calificaciones

- GUIA de CONTROL de CALIDAD 1 2017Documento26 páginasGUIA de CONTROL de CALIDAD 1 2017Nestor RinconAún no hay calificaciones

- Glosario Juridico Mercantil y Bancario BursatilDocumento28 páginasGlosario Juridico Mercantil y Bancario BursatilELIZABETH MONTEROAún no hay calificaciones

- La Organización DeterminaráDocumento9 páginasLa Organización Determinarásandra hernandezAún no hay calificaciones

- Actividad 6 ...Documento6 páginasActividad 6 ...Ricardo CastilloAún no hay calificaciones

- U1 EjercicioDocumento2 páginasU1 EjercicioPaola ArredondoAún no hay calificaciones

- Resolución 202150186360 de 2021 Nombramiento Autorretenedores 2022Documento16 páginasResolución 202150186360 de 2021 Nombramiento Autorretenedores 2022YENIFER MONTOYA FRANCOAún no hay calificaciones

- Auditoría ForenseDocumento3 páginasAuditoría ForenseErwin Cornejo HuaniriAún no hay calificaciones

- Revolución Industrial y de La Revolución FrancesaDocumento4 páginasRevolución Industrial y de La Revolución FrancesaadrianaAún no hay calificaciones

- 4 - Ejercicios - InventariosDocumento3 páginas4 - Ejercicios - InventariosNicole AritaAún no hay calificaciones

- Matemática FinancieraDocumento21 páginasMatemática FinancieraIdana BayonaAún no hay calificaciones

- Trabajo Social TesisDocumento69 páginasTrabajo Social TesisJose Thomson AceroAún no hay calificaciones

- CR-FT-311 ANEXO 19 Composicion Accionaria y Grupos EconomicosDocumento3 páginasCR-FT-311 ANEXO 19 Composicion Accionaria y Grupos EconomicosGerente General TIOSASAún no hay calificaciones

- 13 Gestion AdquisicionesDocumento3 páginas13 Gestion AdquisicionesAlejandro Quintero OspinaAún no hay calificaciones

- Examenes MacroDocumento12 páginasExamenes Macrow cardonaAún no hay calificaciones

- Sesión 02 Ergonomía y Estudio Del TrabajoDocumento44 páginasSesión 02 Ergonomía y Estudio Del TrabajoErick Tolentino SalcedoAún no hay calificaciones

- 1 Modelos de Carta Solicitud Practica EmpresarialDocumento3 páginas1 Modelos de Carta Solicitud Practica EmpresarialJesús Reynaldo Flores Luna70% (37)

- Tipos de Marketing - MercadeoDocumento12 páginasTipos de Marketing - MercadeoMarlon Reginaldo Rivera AlvaradoAún no hay calificaciones

- GA2 - 210201501-AA2-EV01 - Informe Sobre Trabajo Decente, Ciudadanía LaboralDocumento11 páginasGA2 - 210201501-AA2-EV01 - Informe Sobre Trabajo Decente, Ciudadanía LaboralMauricio Almario100% (3)

- Rae - Mesa - Redonda - 3 - Andres BeltranDocumento2 páginasRae - Mesa - Redonda - 3 - Andres BeltranAndres Felipe Beltran OsorioAún no hay calificaciones

- Acuerdo de Licencia No RemuneradaDocumento2 páginasAcuerdo de Licencia No RemuneradaJuan Carlos Hernandez GomezAún no hay calificaciones

- Articulo Torre AtrioDocumento3 páginasArticulo Torre AtrioRoger RomeroAún no hay calificaciones

- Tema 4 - Registro de Las Operaciones (Ejercicios)Documento5 páginasTema 4 - Registro de Las Operaciones (Ejercicios)Nubis Andreina Contreras PeñaAún no hay calificaciones

- Empren 1 Bgu MilenioDocumento3 páginasEmpren 1 Bgu MilenioJack MorochoAún no hay calificaciones

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- ¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresDe Everand¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresCalificación: 4.5 de 5 estrellas4.5/5 (12)