También podría gustarte

- SUNATDocumento60 páginasSUNATAdriánZelayaTorresAún no hay calificaciones

- U6 Proyecto Integrador E2 TODocumento3 páginasU6 Proyecto Integrador E2 TOTeresa Martinez0% (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Ensayo Ley de Zonas Libres.Documento6 páginasEnsayo Ley de Zonas Libres.BibliotecaAún no hay calificaciones

- Zonas Francas en GuatemalaDocumento26 páginasZonas Francas en GuatemalaRony Guzman100% (10)

- Qué Son Las Zonas FrancasDocumento14 páginasQué Son Las Zonas FrancasLuis Mariano Pereira PeñalozaAún no hay calificaciones

- Zofra Tacna y Zofri IquiqueDocumento28 páginasZofra Tacna y Zofri IquiqueJose Luis Quispe QuispeAún no hay calificaciones

- Comisionistas 2016: Tratamiento fiscalDe EverandComisionistas 2016: Tratamiento fiscalCalificación: 5 de 5 estrellas5/5 (1)

- Régimen Especial Del Impuesto A La RentaDocumento4 páginasRégimen Especial Del Impuesto A La RentaDaniela ProveleónAún no hay calificaciones

- El Nuevo RusDocumento6 páginasEl Nuevo RusJOhn Huaman AuccapuriAún no hay calificaciones

- Actividad 3 - Aspectos Generales y Liquidación Del Impuesto de Industria y Comercio y Avisos y Tablero LemisDocumento6 páginasActividad 3 - Aspectos Generales y Liquidación Del Impuesto de Industria y Comercio y Avisos y Tablero Lemisliliana radaAún no hay calificaciones

- Zonas FrancasDocumento4 páginasZonas FrancasEvelin Anyel Sumiano AvendañoAún no hay calificaciones

- Basta de Reuniones AburridasDocumento41 páginasBasta de Reuniones AburridasRobert Wagner100% (1)

- Regimenes TributariosDocumento42 páginasRegimenes TributariosKaren SantiagoAún no hay calificaciones

- Zona Franca y MaquilaDocumento14 páginasZona Franca y MaquilaIsrael OviAún no hay calificaciones

- Regimen Tributario MYPE 2018Documento62 páginasRegimen Tributario MYPE 2018Esther PérezAún no hay calificaciones

- Taller de ReteicaDocumento8 páginasTaller de ReteicaMavelyn Sanchez HernandezAún no hay calificaciones

- Guía Zona FrancaDocumento7 páginasGuía Zona FrancaNicolee OsorioAún no hay calificaciones

- Trabajo Escrito de Comercio ExteriorDocumento23 páginasTrabajo Escrito de Comercio ExteriormaryAún no hay calificaciones

- Desarrollo de La Guía de Zonas Francas y de ComercializaciónDocumento4 páginasDesarrollo de La Guía de Zonas Francas y de ComercializaciónFelipe LeivaAún no hay calificaciones

- Régimen de Zonas Francas en ColombiaDocumento14 páginasRégimen de Zonas Francas en ColombiaJUAN CARLOS MARTINEZ VALDEZAún no hay calificaciones

- Aspectos Tributarios Del Sector TurismoDocumento18 páginasAspectos Tributarios Del Sector TurismoGuillermo Perez VegaAún no hay calificaciones

- Taller # 6Documento4 páginasTaller # 6Sebastian Garzón TobarAún no hay calificaciones

- Los 15 Principios de Contabilidad Generalmente Aceptados PDFDocumento11 páginasLos 15 Principios de Contabilidad Generalmente Aceptados PDFJeannie Pieryna Alarcon ArcelaAún no hay calificaciones

- Actividad No. 5 - NormatividadDocumento18 páginasActividad No. 5 - NormatividadCarolina PopoAún no hay calificaciones

- Actualidad Jurìdica - 04 Casos Pràcticos - RusDocumento3 páginasActualidad Jurìdica - 04 Casos Pràcticos - RusRolando Agramonte RamosAún no hay calificaciones

- Regimen Especial de Impuesto A La Renta MonografiaDocumento21 páginasRegimen Especial de Impuesto A La Renta Monografiaagentes.pilcomayo2023Aún no hay calificaciones

- Taller Impuesto Industria y Comercio Ica La Plata HuilaDocumento5 páginasTaller Impuesto Industria y Comercio Ica La Plata HuilaAlejandro BarragánAún no hay calificaciones

- Nuevo Régimen Único SimplificadoDocumento10 páginasNuevo Régimen Único SimplificadoDeescoonocidoo Muyy Peliigroso NoseAún no hay calificaciones

- Taller de AduanasDocumento6 páginasTaller de AduanasMARIA PACHECO ARTEAGAAún no hay calificaciones

- Nuevo Régimen Único SimplificadoDocumento9 páginasNuevo Régimen Único SimplificadoMariaAún no hay calificaciones

- Actividad 3 Linea de Enfasis IDocumento9 páginasActividad 3 Linea de Enfasis Icynthiasierra19Aún no hay calificaciones

- Guia - de - Aprendizaje N. 2 Comercio - Exterior - Capitulo6Documento11 páginasGuia - de - Aprendizaje N. 2 Comercio - Exterior - Capitulo6Johan Sebastian Uscategui VillamizarAún no hay calificaciones

- Zonas FrancasDocumento7 páginasZonas FrancasKelly CamachoAún no hay calificaciones

- Impuesto de Industria y ComercioDocumento7 páginasImpuesto de Industria y ComercioJuan Carlos Nuñez VidalAún no hay calificaciones

- S10s1 - Material DTESPECIALDocumento37 páginasS10s1 - Material DTESPECIALJesus PDAún no hay calificaciones

- No Son Lo Que Yo PensabqDocumento2 páginasNo Son Lo Que Yo PensabqSebastian Llanos pereaAún no hay calificaciones

- Texto de Sistema Tributarios PDFDocumento20 páginasTexto de Sistema Tributarios PDFSilvia Daher ViruezAún no hay calificaciones

- Cartilla de Calificación de Usuarios Zonas Francas Permamentes Ani V1Documento43 páginasCartilla de Calificación de Usuarios Zonas Francas Permamentes Ani V1HeidyAún no hay calificaciones

- Módulo 1 Ica Agr - RevisadoDocumento18 páginasMódulo 1 Ica Agr - RevisadoLUIS FERNANDO OTERO HOYOSAún no hay calificaciones

- Zonas Francas Y Zonas de Libre ComercioDocumento23 páginasZonas Francas Y Zonas de Libre ComercioJUAN ESTEBAN CORTES ALVAREZAún no hay calificaciones

- Trabajo Final Impuesto Sobre La RentaDocumento19 páginasTrabajo Final Impuesto Sobre La Rentagabriela valenzuelaAún no hay calificaciones

- Trabajo de ElectivaDocumento18 páginasTrabajo de ElectivaGeraldine Andrea Fuentes VegaAún no hay calificaciones

- Paf 490 PDFDocumento126 páginasPaf 490 PDFAlberto Sigala L100% (1)

- Modulo 2 - Impuesto de Industria y ComercioDocumento7 páginasModulo 2 - Impuesto de Industria y ComercioROSITA SANCHEZAún no hay calificaciones

- Presentacion ZF Cucuta - U.O. Zofiva - EstudiantesDocumento41 páginasPresentacion ZF Cucuta - U.O. Zofiva - EstudiantesEiberAún no hay calificaciones

- Retencion de La Fuente InvestigacionDocumento7 páginasRetencion de La Fuente Investigacionjean carlos hernandezAún no hay calificaciones

- Notificación Del Cese Temporal SenaitDocumento6 páginasNotificación Del Cese Temporal SenaitLa Flaca Gleimar Serrano VillegasAún no hay calificaciones

- Primera Entrega ImpuestoDocumento16 páginasPrimera Entrega ImpuestoHabacùc AsmodeoAún no hay calificaciones

- Ensayo Ley de Zonas FrancasDocumento4 páginasEnsayo Ley de Zonas FrancasBianca ValdezAún no hay calificaciones

- Zona FrancaDocumento11 páginasZona FrancaWilderAún no hay calificaciones

- Semejanzas y Diferencias de Los Regimenes TributariosDocumento38 páginasSemejanzas y Diferencias de Los Regimenes TributariosYuuly Davila YgnacioAún no hay calificaciones

- Actividad 1 Origen y Generalidades Del Impuesto de Ventas Ensayo Sobre IvaDocumento5 páginasActividad 1 Origen y Generalidades Del Impuesto de Ventas Ensayo Sobre Ivajuan davidAún no hay calificaciones

- ¿De Dónde Proviene El Impuesto de Industria y ComercioDocumento2 páginas¿De Dónde Proviene El Impuesto de Industria y ComercioWendy YuliethAún no hay calificaciones

- Beneficios Tributarios Por ExportarDocumento7 páginasBeneficios Tributarios Por ExportarAlbeiro JoseAún no hay calificaciones

- Actualización Cartilla Impuesto de Industria y Comercio VFDocumento16 páginasActualización Cartilla Impuesto de Industria y Comercio VFFABRICIO CORREA hdezAún no hay calificaciones

- FUNDEMPRESADocumento26 páginasFUNDEMPRESACarla ZuritaAún no hay calificaciones

- Guia de Hechos Gravados y No GravadosDocumento3 páginasGuia de Hechos Gravados y No GravadosAndrea Jara BustamanteAún no hay calificaciones

- Taller Calse 5 DefDocumento17 páginasTaller Calse 5 DefDiana Marcela Correa Castañeda0% (1)

- Semana 3Documento66 páginasSemana 3Marice :3Aún no hay calificaciones

- ObjetivosDocumento28 páginasObjetivosdavismartel5217Aún no hay calificaciones

- Zona FrancaDocumento32 páginasZona FrancaJavier PotesAún no hay calificaciones

- Unidad III Marquez CJ Tarea 3Documento5 páginasUnidad III Marquez CJ Tarea 3CHRISTIAN MARQUEZ GUZMANAún no hay calificaciones

- INFOGRAFIA ComercioDocumento5 páginasINFOGRAFIA ComercioYesika Fernanda UNATE RIOSAún no hay calificaciones

- Wuolah Free 5Documento21 páginasWuolah Free 5Perséfone smithAún no hay calificaciones

- Programa de CapacitaciónDocumento29 páginasPrograma de CapacitaciónNatalia SánchezRomeroAún no hay calificaciones

- Practica ForenseDocumento3 páginasPractica ForenseCamila PortillaAún no hay calificaciones

- CAMPECHE Directorio de Oficial As Del Registro Civil Emergencia Por COVID CONAFREC 2Documento9 páginasCAMPECHE Directorio de Oficial As Del Registro Civil Emergencia Por COVID CONAFREC 2Juan CurminaAún no hay calificaciones

- Derecho de Sucesiones TRESDocumento15 páginasDerecho de Sucesiones TRESUniversidad DavinchiAún no hay calificaciones

- Memorial Se Certifique Conducente Ramo Penal, Por Desobediencia, MinutaDocumento2 páginasMemorial Se Certifique Conducente Ramo Penal, Por Desobediencia, MinutaAndrea RivasAún no hay calificaciones

- Codigo PenalDocumento21 páginasCodigo PenalALEXIS ARMANDO PARIONA ANGULOAún no hay calificaciones

- INCIDENTEDocumento3 páginasINCIDENTEisaias vilchisAún no hay calificaciones

- Estudio de Impacto Ambiental 1Documento41 páginasEstudio de Impacto Ambiental 1Gerson PeñaAún no hay calificaciones

- ConstitucionalDocumento5 páginasConstitucionalEdson BenitezAún no hay calificaciones

- Año de La Unidad, La Paz Y El Desarrollo : Quispe Dueñas, Fátima Ramírez Pedraza, Elizabeth Tamayo Castañeda, YamilethDocumento8 páginasAño de La Unidad, La Paz Y El Desarrollo : Quispe Dueñas, Fátima Ramírez Pedraza, Elizabeth Tamayo Castañeda, YamilethHISTORIAS REALESAún no hay calificaciones

- Contrato TrabajoDocumento4 páginasContrato TrabajoMercadona SA de CVAún no hay calificaciones

- DIP Clase 1 Generalidades y FuentesDocumento10 páginasDIP Clase 1 Generalidades y FuentesVICTOR MATÍAS ALFREDO BAHAMÓNDEZ MOLLERAún no hay calificaciones

- Reglamento de Uniformes Último 2022Documento296 páginasReglamento de Uniformes Último 2022Elvis CastroAún no hay calificaciones

- Derecho FiscalDocumento11 páginasDerecho FiscalJorge BarreiroAún no hay calificaciones

- Caso LeasingkDocumento3 páginasCaso LeasingkLiseth NonajulcaAún no hay calificaciones

- Enrique Varsi y Romina SantillanDocumento22 páginasEnrique Varsi y Romina SantillanDANIEL STEVEN EGOCHEAGA OTAZUAún no hay calificaciones

- Conciencia PolíticaDocumento6 páginasConciencia PolíticaRafael MorenoAún no hay calificaciones

- PDF Curso de InglesDocumento3 páginasPDF Curso de InglesMarcela RojasAún no hay calificaciones

- Fallo Gasco CottiDocumento3 páginasFallo Gasco CottiFacundo MagnienAún no hay calificaciones

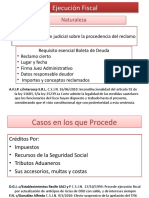

- 16 - Ejecución FiscalDocumento4 páginas16 - Ejecución FiscalBelen LongoAún no hay calificaciones

- Ventajas Comparativas de PeruDocumento25 páginasVentajas Comparativas de PeruJean Paul Suazo ZarateAún no hay calificaciones

- Por Qué Se Celebra El 24 de Mayo El Bicentenario de Ecuador y Qué Fue La Batalla de PichinchaDocumento6 páginasPor Qué Se Celebra El 24 de Mayo El Bicentenario de Ecuador y Qué Fue La Batalla de Pichinchalucy bravoAún no hay calificaciones

- CSF vs. Hernan Hernandez RodriguezDocumento4 páginasCSF vs. Hernan Hernandez Rodriguezcem pucallpaAún no hay calificaciones

- Recurso de Nulidad Numero 2030-2019Documento2 páginasRecurso de Nulidad Numero 2030-2019DiegoAún no hay calificaciones

- Presentación MexiconDocumento18 páginasPresentación MexiconKarla ArandaAún no hay calificaciones